スペインの貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 333 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939094

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

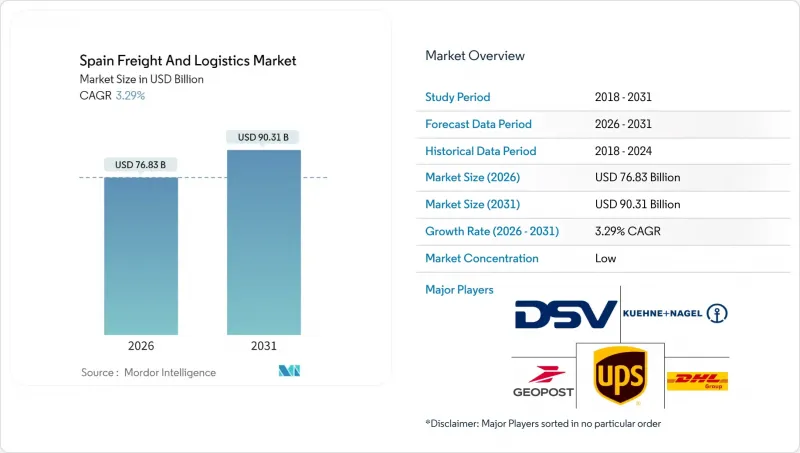

スペインの貨物および物流市場は、2025年に743億8,000万米ドルと評価され、2026年の768億3,000万米ドルから2031年までに903億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.29%と見込まれます。

地中海の玄関口としてのスペインの立地に加え、アジア・欧州貿易が西地中海港湾へシフトしていることが、バレンシア、バルセロナ、アルヘシラスにおける貨物取扱量の増加を後押ししております。電子商取引の拡大は小包取扱量を増加させ、自動化投資を促進しており、DHLがバルセロナに建設した1時間あたり3万個の小包を仕分け可能な3億5,000万ユーロ(3億8,600万米ドル)のハブがその好例です。自動車および製薬業界を牽引役とする製造業の回復は、ジャストインタイム(JIT)輸送需要を加速させ、道路輸送の77.62%というシェアを支えています。地中海回廊および港湾LNG燃料補給インフラへの14億ユーロ(15億5,000万米ドル)に上る公共投資が、鉄道利用の促進と環境に配慮した船舶寄港を後押ししています。

スペインの貨物および物流市場の動向と展望

Eコマースの急成長が小包・ラストマイル配送量を牽引

国内オンライン消費は増加を続け、CEP(宅配便)出荷量を過去最高に押し上げております。DHLのバルセロナ完全自動化ハブは処理能力を拡大し締切時間を短縮、人口の80%を対象に翌日配達を実現しております。スペイン郵便公社(Correos)はオムニチャネル小売業者が好むクリック&コレクト(店頭受取)を促進するため、2,400箇所以上の集荷拠点を展開しております。越境小包はマドリード・バラハス空港ゲートウェイを経由し、中国事業者との提携によりアジアから欧州への配送が加速しています。自律走行歩道ロボットや地方部でのドローン配送試験は、ドライバー不足を緩和する技術主導型ラストマイルソリューションへの転換を示唆しています。これらの取り組みが相まって、スペインは南欧における小包物流の試験場としての評価を確固たるものにしています。

製造業の復活がJIT貨物需要を牽引

カタルーニャ州とナバラ州の自動車工場では、時間指定トラック輸送ルートによる部品調達を同期化。これにより在庫バッファーが縮小し、プレミアムサービス需要が高まっています。製薬メーカーは適正流通基準(GDP)に準拠した温度管理API(原薬)を発送し、リアルタイム追跡の必要性を強化。一部の輸出業者は地中海回廊で長距離区間を鉄道に切り替え、排出量削減とドライバー不足への対策を進めています。予測分析プラットフォームは、メーカーが生産量とコストのバランスを取るのに役立ち、統合されたコントロールタワーによる可視性を提供する物流プロバイダーを優遇します。リーン生産と持続可能性への取り組みの相互作用が、マルチモーダル貨物輸送の革新を持続させています。

深刻なドライバー不足と賃金上昇

スペインでは、退職者が新規参入者を上回る状況により、免許を持つトラック運転手が約2万5,000人不足しており、これは輸送能力の15%に相当します。マドリードとカタルーニャ地方における平均年間賃金は2025年に10%上昇し、中小運送業者の利益率を圧迫するとともに運賃を引き上げています。サルベセン・ロジスティカ社は毎日550台の長距離トレーラーを運行しており、サービスを維持するためには継続的な採用活動が必要であり、人材確保プログラムのコスト負担を如実に示しています。輸送能力の不足により、荷主はより早期の予約を余儀なくされ、可能な場合は鉄道輸送に切り替えるケースも見られます。訓練プログラムが拡大するまでは、持続的な不足が道路貨物輸送の成長に構造的な制約をもたらすでしょう。

セグメント分析

2025年時点でスペインの貨物および物流市場シェアの33.95%を製造業が占めており、自動車生産の堅調さ、化学加工、高付加価値機械の輸出がこれを支えています。自動車工場はラインサイド在庫を最小化するため同期化された入荷フローに依存しており、これによりシーケンシングセンターやシャトルトラックの需要が拡大しています。

卸売・小売業は、店舗在庫とECフルフィルメントを融合するオムニチャネル戦略を活用し、2026年から2031年にかけてCAGR3.49%が見込まれています。小売業者はリアルタイム在庫可視性と遅い注文締切を要求しており、都市ハブ・マイクロフルフィルメント・ラストマイルネットワークを統合する事業者を選好します。この動向により、3PL事業者は倉庫保管・輸送・返品処理を包括契約に統合し、顧客定着率の向上を図っています。

貨物輸送は2025年に収益の63.05%を占め、スペインの貨物および物流市場における中核的地位を裏付けています。需要は、同国がユーロ・地中海貿易の玄関口としての役割と、自動車・医薬品・FMCG(日用消費財)流通の拠点としての機能に起因します。工場ゲートから港湾までの大量道路輸送が取扱量を支配する一方、鉄道コンテナ輸送はインフラ整備と環境規制強化により増加傾向にあります。

CEP(小口配送)は、スピード、小口貨物の密度、正確な追跡を要求するオンライン小売の恩恵を受け、2026年から2031年にかけてCAGR3.78%で拡大が見込まれています。仕分け自動化、ルート計画AI、代替配送ステーションへの投資が、CEP(宅配便)業界のリーダー企業を従来の一般貨物輸送業者と差別化しています。サービス格差の拡大は、2031年までスペインの貨物および物流市場を形作る可能性が高い、貨物から小包への価値移行を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 輸送・保管セクターのGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制の枠組み(海上・航空)

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 電子商取引の急成長が小口貨物とラストマイル配送量を牽引

- 製造業の回復がJ-I-T貨物需要を牽引

- 地中海・大西洋回廊における公共部門支出

- イベリア半島における外部委託型コールドチェーンの導入状況

- 主要港湾におけるLNGバンカリングインフラ

- 物流不動産利回りの圧縮が供給を促進

- 市場抑制要因

- 深刻なドライバー不足と賃金上昇

- 燃料価格の変動性

- 冷蔵貨物における繁忙期の港湾ボトルネック

- カナリア諸島向け貨物の通関デジタル化遅延

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・エクスプレス・パーセル(CEP)

- 目的地別

- 国内

- 国際

- 目的地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上及び内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・エクスプレス・パーセル(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- Across Logistics

- Alfil Logistics

- Americold

- Careers Logistics Group

- CMA CGM Group(Including CEVA Logistics)

- Correos

- DHL Group

- DSV A/S(Including DB Schenker)

- FedEx

- GEODIS

- Geopost(including DPD Group and SEUR)

- Grupo Sese

- ID Logistics

- Kuehne+Nagel

- Lineage, Inc.

- Marcotran

- Rhenus Group

- Salvesen Logistica SA

- TSB Trans

- United Parcel Service of America, Inc.(UPS)

- XPO, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 333 Pages

- 納期

- 2~3営業日