欧州の貨物およびロジスティックス:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 451 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

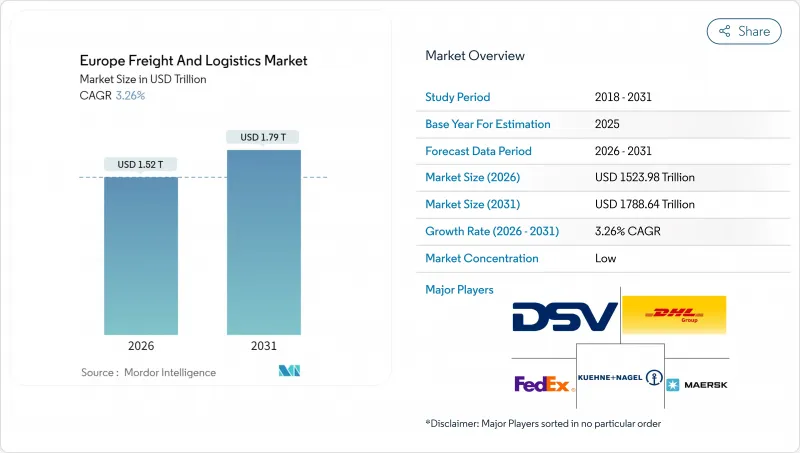

欧州の貨物およびロジスティックス市場は、2025年に1兆4,758億8,000万米ドルと評価され、2026年の1兆5,239億8,000万米ドルから2031年までに1兆7,886億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.26%と見込まれます。

この堅調な見通しは、同大陸が世界貿易回廊において中心的な役割を担っていること、スマートインフラへの継続的な投資、そしてサプライチェーンの脱炭素化を促す政策圧力に起因しています。貨物輸送は物流機能の中で最大のシェアを維持していますが、国境を越えた電子商取引が流通モデルを再構築する中、宅配便・速達・小包(CEP)業務が最も速い成長を記録しています。汎欧州5G回廊によるリアルタイムネットワーク可視化と、道路輸送より鉄道を優遇するEUグリーンディール施策が相まって、輸送ルートの経済性が再構築されています。同時に、高付加価値製造業の急速な回帰、自動化宅配ボックスの普及拡大、東欧への防衛関連物流流入が、統合型「欧州貨物およびロジスティックス市場」ソリューションへの新たな需要を喚起しています。規模を追求する主要プレイヤーによるM&Aの活発化、コールドチェーン資産への投資、コスト削減と安全性向上を約束する自律走行ヤードトラックのパイロット認証競争が激化する中、競合環境はさらに厳しさを増しています。

欧州の貨物およびロジスティックス市場の動向と洞察

汎欧州5G回廊がリアルタイム物流可視化を変革

デジタル・欧州は5Gインフラに75億ユーロ(82億7,000万米ドル)を投じ、物流回廊を最優先課題と位置付けています。この基盤により、センサーを豊富に搭載したトラック・列車・船舶が、位置情報・状態・気象データを毎ミリ秒単位で通信可能となります。FERNRIDE社は2024年にTUV SUD認証を取得し、自律走行トラックのヤード実稼働環境での運用を実現しました。予知保全分析により、既に欧州の貨物およびロジスティックス市場のコールドチェーンにおいて、ダウンタイムを最大20%削減し、冷蔵貨物の損失率を低減しています。

EUグリーンディールが道路から鉄道へのモーダルシフトを加速

Fit-for-55立法パッケージは、2030年までに55%の炭素削減を義務付け、荷主が長距離トラックから鉄道や水路への切り替えを促進します。フランス単独でも、2030年までにインターモーダルターミナルに11億ユーロ(12億1,000万米ドル)を予算化しています。しかしながら、2024年上半期の鉄道貨物輸送量は前年同期比2.8%減となり、輸送モード転換の野心を阻む容量不足が露呈しました。海運・道路輸送に対するEU排出権取引制度(EU ETS)の追加課徴金上昇により、欧州の貨物およびロジスティックス業界において鉄道輸送の代替案は次第にコスト競争力を高めています。

運転手不足の危機が賃金上昇スパイラルを引き起こす

国際道路運送連合(IRU)の試算によれば、運転手不足は50万人規模であり、2028年までに74万5,000人に膨れ上がる可能性があります。事業者側は年率15~25%の賃上げを実施しており、主要輸送ルートにおける道路貨物運賃は18~22%上昇しています。温度管理ユニットは、需要の高いハブで有資格ドライバーが6万ユーロの給与パッケージを要求しているため、より深刻な影響を受けています。

セグメント分析

2025年、欧州の貨物およびロジスティックス市場シェアの32.01%を製造業が占め、自動車、機械、化学品が中核をなしています。2兆米ドル規模のリショアリング投資により輸送量が大陸間ルートに偏り、堅調な契約物流パイプラインが維持されています。

卸売・小売業は、消費者向けEC普及率73%を原動力に、2026年から2031年にかけて年平均CAGR3.47%で拡大します。オムニチャネルモデルはハイパーローカル配送を要求し、マイクロフルフィルメント施設が有利です。建設物流は次世代EU支出から適度な恩恵を受ける一方、再生可能エネルギープロジェクトはタービンブレードや電池化学品向けの特殊貨物輸送ルートを導入しています。

貨物輸送は欧州の貨物およびロジスティックス市場規模の基幹であり、2025年には収益の62.74%を占めました。CEP事業は規模こそ小さいもの、2026年から2031年にかけて3.70%のCAGRでより急速に拡大しています。成長の基盤は越境ECにあり、国際小包は5.33%のペースで進展しています。デジタル通関ゲートウェイにより通関サイクルが最大2日間短縮され、B2C分野におけるリピート需要の増加につながっております。

欧州の貨物およびロジスティックス市場は、自動仕分けシステム、AIによるルート計画、温度管理ロッカーといったCEPネットワークの高度化によって形作られつつあります。翌日配送の実現には拡張可能な都市型フルフィルメント拠点が不可欠であるため、倉庫サービスも同時に拡大しています。貨物輸送はマルチモーダル輸送の組み合わせにより適応を進め、EUの循環型経済規則のもとでは、リバースロジスティクス、ラベリング、キッティングといった付加価値サービスが重要性を増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- フランス

- ドイツ

- イタリア

- オランダ

- 北欧諸国

- ロシア

- スペイン

- 英国

- 規制枠組み(海上・航空)

- フランス

- ドイツ

- イタリア

- オランダ

- 北欧諸国

- ロシア

- スペイン

- 英国

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 汎欧州5G回廊の展開

- EUグリーンディールによるモーダルシフト促進策

- 重要製造業の国内回帰

- 主要都市圏を超えるB2C小口配送の急速な密度拡大

- ウクライナ情勢後の防衛物流需要増加

- 自律走行ヤードトラックの試験運用が規模拡大段階に到達

- 市場抑制要因

- ドライバー不足によるインフレスパイラル

- 鉄道ネットワークの容量ボトルネック

- 港湾労働組合による混乱

- カーボン・ボーダー・アジャストメント対応コスト

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- ロジスティックス機能

- 宅配便・エクスプレス・小包(CEP)

- 仕向け地タイプ別

- 国内

- 国際

- 仕向け地タイプ別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管・貯蔵

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- 宅配便・エクスプレス・小包(CEP)

- 国

- デンマーク

- フィンランド

- フランス

- ドイツ

- アイスランド

- イタリア

- オランダ

- ノルウェー

- ロシア

- スペイン

- スウェーデン

- 英国

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- C.H. Robinson

- CMA CGM Group(Including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S(Including DB Schenker)

- Expeditors International of Washington, Inc.

- FedEx

- GEFCO

- Hapag-Lloyd

- Hellmann Worldwide Logistics

- International Distributions Services(Including GLS)

- Kuehne+Nagel

- La Poste Group

- Mainfreight

- Panattoni Europe

- Rhenus Group

- SNCF Group

- United Parcel Service of America, Inc.(UPS)

- XPO, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 451 Pages

- 納期

- 2~3営業日