日本の貨物・物流市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 330 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

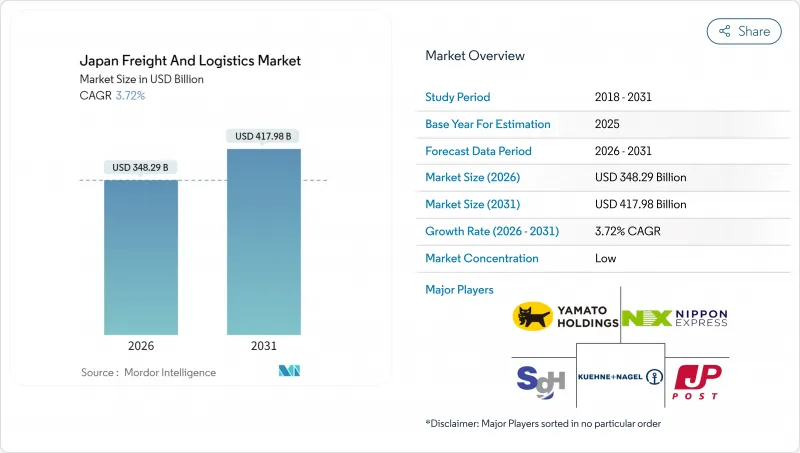

2026年の日本の貨物・物流市場規模は3,482億9,000万米ドルと推定され、2025年の3,358億米ドルから成長が見込まれます。

2031年の予測では4,179億8,000万米ドルに達し、2026年から2031年にかけてCAGR3.72%で拡大する見通しです。

電子商取引の注文量増加、製造拠点におけるサードパーティ・ロジスティクス(3PL)の採用拡大、スマート物流プラットフォームへの新たな政府支援策により、輸送、倉庫保管、付加価値サービスにおける収益源が拡大しております。内閣府のSociety 5.0構想に基づくプラットフォーム相互運用性の義務化はデジタル統合を加速させ、水素燃料電池回廊プロジェクトは長距離輸送車両の脱炭素化と深刻化するドライバー不足の緩和に向けた道筋を創出しております。一方で、都市部における倉庫用地の慢性的な不足や道路貨物輸送の燃料費高騰が、輸送能力をめぐる競合を激化させており、事業者には自動化、多層倉庫施設、ネットワーク再設計への移行が迫られています。著名なランサムウェア攻撃を受けてサイバーリスクへの曝露が急増したため、事業者らはサプライチェーン全体にわたるデジタル化推進において、ゼロトラストアーキテクチャや冗長化されたデータセンターの組み込みを進めています。

日本の貨物・物流市場の動向と洞察

Eコマース小包ブーム

越境・国内オンライン小売の拡大により小包取扱量は過去最高を記録し、CEP(宅配便)が物流機能セグメントで最も急速に成長しています。国内事業者は密集した都市部配送に対応するため自動仕分け機、AIルート計画、多層型デポを導入。国際専門事業者は通関手続きの効率化で配送期間を短縮しています。ヤマトホールディングスとDHLの「GoGreen Plus」サービスなどの提携は、持続可能性目標と炭素排出量に配慮する消費者向けのプレミアム小包サービスの融合を示しています。生鮮食品や医薬品のECを支えるため、温度管理型マイクロフルフィルメント拠点が追加されています。これは汎用的な取り扱いから、専門的なラストマイルソリューションへの移行を反映しています。政府のデジタルコマース政策は、越境決済とデータ共有を簡素化し、小規模輸出業者の行政上の摩擦を軽減します。小包密度の加速は同時にドライバー確保の課題をもたらし、密集都市における自律歩行ロボットやエコデポ展開のインセンティブを強化しています。

メーカーによる3PLアウトソーシング

製造業者は、3PL関係をコスト削減契約ではなく価値創造パートナーシップとして再定義しています。日本の新たなバリューチェーンデューデリジェンス法は、CO2トレーサビリティと規制上の証明を要求しており、これは多くの社内物流部門では維持できません。日立物流システムなどのプロバイダーは、コンプライアンス監査を満たすため、AI計画スイートとブロックチェーンによるトレーサビリティを統合し、技術を新たな必須条件として位置づけています。三井物産による外食産業物流分野のボルトオン型買収に代表される取引動向は、業界知見とデジタル能力を融合した垂直的専門性への転換を示しています。製造業者は動的ルート設定、リアルタイム可視性、組み込み型サステナビリティスコアを獲得し、3PL事業者は物理的輸送を超えたデータ分析・規制アドバイザリーを含む、より長期的な契約を確保します。この潮流により、日本の貨物・物流市場は世界のに連携した生産ネットワークの重要なレジリエンス基盤として位置づけられています。

ドライバー不足と労働時間制限

2024年に改定された時間外労働制限により年間労働時間は960時間に制限され、車両の生産性が抑制されるとともに賃金上昇圧力が加わりました。事業者側は運転手名簿を統合するためM&Aを加速させており、2025年2月の名鉄運輸による地域統合がその一例です。荷主は、スポット運賃の割増料金上昇を受け入れるか、緊急性の低い貨物を鉄道や内航海運に振り向けることで輸送能力を確保しています。この制約により、ドライバー1人あたりの走行時間を削減する自動運転トラックや中継ハブモデルのビジネスケースが拡大しています。政府の燃料電池輸送路支援策は、中小運送事業者にとってゼロエミッション設備の経済的実現可能性を高め、過重労働状態の従業員の負担軽減を目指しています。当面の間、ネットワーク再設計戦略の特徴は、選択的なサービス合理化と積載率目標の引き上げにあります。

セグメント分析

2025年時点で製造業は日本の貨物・物流市場規模の37.41%を占め、輸出志向型の自動車・電子機器・精密機械産業の集積を反映しています。厳しい生産サイクルにより、物流事業者は部品の同期化、保税倉庫、ベンダー管理在庫プログラムへの投資を迫られています。九州および東北地方の半導体製造工場は、クリーンルームグレードの航空貨物ソリューション需要を高めており、フォワーダーは湿度・振動管理基準を満たすパレットの認証を推進しています。バリューチェーンのレジリエンス確保の要請により、製造業者は港湾ルートの多様化と運送会社の二重調達を進めており、これにより日本貨物・物流市場における3PLの調整業務の複雑さと価値が増大しています。

卸売・小売業は規模こそ小さいもの、2026年から2031年にかけてCAGR3.98%と最も急速に拡大する顧客層と見込まれます。オムニチャネルモデルでは、店舗・ダーク倉庫・オンラインプラットフォームを横断したほぼリアルタイムのSKU可視性が求められ、物流パートナーは在庫管理APIをクライアントの企業計画システムと直接連携させる必要に迫られています。小売業者は、大型セールイベント時の容量確保とゾーンスキッピングによるラストマイルコスト削減を目的に、運送業者と共同で地域配送センターを資金調達しています。マイクロフルフィルメントロボットとAI需要予測は分割注文ペナルティを低減し、荷主とサービスプロバイダー双方の収益性を向上させます。日本の貨物・物流市場が成熟するにつれ、小売業者の物流支出は製造業レベルに近づくと予想され、3PLのセグメント多様化を支える基盤となります。

2025年時点で、貨物輸送は日本の貨物・物流市場シェアの70.52%を占めました。これは、ジャストインタイム生産サイクルのためにトラック輸送や沿岸フィーダーサービスに依存する、密度の高い産業サプライチェーンに支えられています。このセグメントは、国内および輸出フローにおけるコスト、信頼性、カーボンメトリクスをバランスさせる統合型マルチモーダルサービスから恩恵を受けています。ベースとなる輸送量は堅調に推移しているもの、ディーゼル燃料サーチャージの上昇や人件費の高騰により、利益率への圧力は強まっています。これに対応し、主要運送会社はAIを活用した動的価格設定や自動化された積み替えヤードを導入し、資産回転率の向上と契約上のサービスレベル合意の達成を支援しています。したがって、日本の貨物・物流市場では、データ駆動型の貨物調整や予知保全プログラムへの価値創造のシフトが進行中です。

一方、CEP(宅配便)はCAGR4.27%(2026-2031年)で加速しており、生鮮食品や医療分野における消費者直販型フルフィルメントや新たなサブスクリプションモデルへの構造的転換が後押ししています。ロボットサービス(RoaS)は仕分けハブ内で拡大し、事業者は余剰資産を所有することなく季節的なピーク時に柔軟に処理能力を調整できるようになりました。地方県におけるドローンによるパイロット配送は、ドライバー不足によるサービスギャップを埋めております。一方、都市部での当日配送は、マイクロデポを拠点とする電動貨物自転車に依存しております。小包密度がさらに高まる中、資産軽量型のネットワークプラットフォームは実店舗と提携し、宅配ロッカーや返品受付拠点の拡充を進めております。競争の均衡点は、単なるコスト優位性からエコシステム全体の調整へと移行しており、技術に精通したプレイヤーが日本の貨物・物流市場において持続的なシェア拡大を図る基盤が整っております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 輸送・保管セクターのGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地と実績

- 貨物運賃の動向

- 貨物輸送量の動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制枠組み(海上・航空)

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 電子商取引小包ブーム

- メーカーによるサードパーティ・ロジスティクス(3PL)の外部委託

- 政府によるスマート物流プラットフォーム推進

- 自動運転トラックの試験導入加速(高齢ドライバー対策)

- 半導体輸出急増(時間厳守)

- 水素燃料電池回廊プロジェクト

- 市場抑制要因

- 運転手不足と労働時間制限

- 燃料費および通行料の値上がり

- 都市部における倉庫用地の不足

- 急速なデジタル化に伴うサイバーリスク

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地別

- 国内

- 国際

- 目的地別

- 貨物輸送

- 輸送手段別

- 航空

- 海上及び内陸水路

- その他

- 輸送手段別

- 貨物輸送手配

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上及び内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- 宅配便・速達・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- DHL Group

- DSV A/S(Including DB Schenker)

- FedEx

- Hitachi Transport System

- Japan Post Holdings Co., Ltd.

- Kintetsu Group Holdings Co., Ltd.

- Kuehne+Nagel

- Meitetsu World Transport

- Mitsubishi Logistics Corporation

- Mitsui O.S.K. Lines

- Nippon Express Holdings

- Nissin Corporation

- NYK(Nippon Yusen Kaisha)Line

- Sankyu Inc.

- SBS Holdings, Inc.

- Seino Holdings Co., Ltd.

- Senko Group Holdings Co., Ltd.

- SG Holdings Co., Ltd.

- United Parcel Service of America, Inc.(UPS)

- Yamato Transport Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 330 Pages

- 納期

- 2~3営業日