|

市場調査レポート

商品コード

1852047

シンガポールの貨物および物流:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Singapore Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シンガポールの貨物および物流:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月21日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

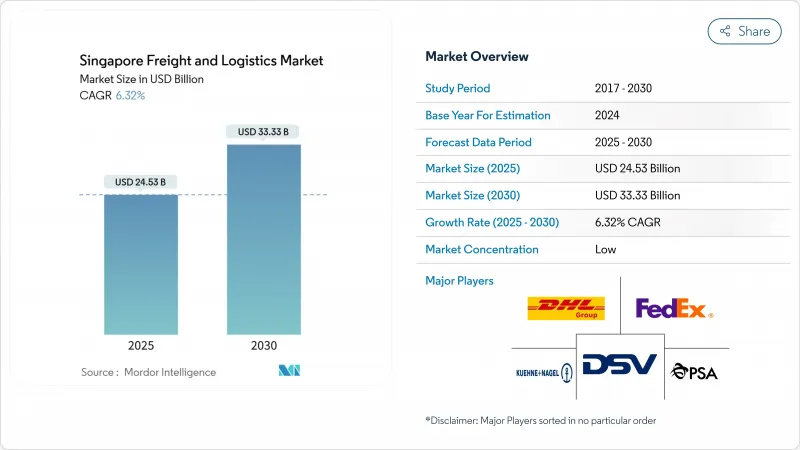

シンガポールの貨物および物流の市場規模は、2025年に245億3,000万米ドル、2030年には333億3,000万米ドルに達すると予測され、この間のCAGRは6.32%です。

PSAのターミナルにおける堅調な処理能力、チャンギ空港の計画貨物容量の50%増加、デジタル導入に対する着実な政策支援がこの勢いを支えています。コールドチェーン・プロジェクト、5G対応の港湾運営、長距離貨物直行レーンにより、シンガポールの貨物および物流市場は、より高価値でタイムクリティカルなフローへと舵を切っています。生産拠点の一部を中国からASEANに移転するメーカーが、完全自動化されたヤード設備とほぼ瞬時に行われる通関手続きによって、ハイテク貨物や医薬品貨物をマレーシア経由で輸送する割合が増加しています。マレーシアの港湾との競合は激化しているが、シンガポールは優れた信頼性、視認性、複合一貫輸送のスピードでコスト面の不利を補っています。

シンガポールの貨物および物流市場動向と洞察

チュアス・メガポートの容量拡張が地域のコンテナ・フローを変える

フェーズ1は2022年に稼動し、2024年には総処理能力を4,000万TEUに押し上げる一方、自動クレーンと自律走行車がバース時間を25%短縮しました。200億SGD(151億5,000万米ドル)の建設により、最終的に処理能力は6,500万TEUに引き上げられ、シンガポールの貨物および物流市場は低コストのマレーシアの代替市場に先んじることになります。

デジタルプラン2.0がコールドチェーンと自動化への投資を加速

政府の共同出資により、IoTセンサー、ブロックチェーントレース、ロボットピッキングが推進されます。DHLの5億ユーロ(5億5,182万米ドル)の製薬ハブは、8,200平方メートルのリアルタイム温度制御を統合し、デジタル化がプレミアムライフサイエンスフローをどのように取り込むかを示しています。

工業用地コストのインフレがオペレーターの収益性を圧迫

JTCの平均賃貸料は、2024年には1m2当たり月16~45SGD(12.12~34.08米ドル)に達し、中小のフォワーダーは圧迫されます。多くの業者は、高速貨物のためにシンガポールを維持しながら、ジョホール州にオーバーフロー倉庫を移転しています。大手事業者は自動化を活用してスペースの生産性を向上させ、賃料の値上げを相殺し、シンガポールの貨物および物流市場でのプレゼンスを維持しています。

セグメント分析

卸売業と小売業は2024年の売上高の30.82%を占め、シンガポールの流通の中継地としての伝統を物語っています。医薬品と航空宇宙が牽引する市場セグメンテーションは、2025-2030年のCAGRが6.83%と他のセグメントを凌駕し、コールドチェーンでタイムクリティカルなサービスに重点を移し、シンガポールの貨物および物流市場を押し上げます。

建設ロジスティクスはASEANのインフラ整備で活況を維持し、農業、漁業、林業の流れはシンガポールの厳格な食品安全体制に依存しています。石油・ガスの取扱量は堅調で、バンカリング・ハブとしてのシンガポールの役割の恩恵を受けています。

貨物輸送は2024年の売上高の61.33%を占め、シンガポールの貨物および物流市場の中核としての地位を固めています。海運と内陸水運がこのセグメントの収益を大きく押し上げ、航空貨物は半導体とワクチンの輸送により2025年から2030年にかけてCAGR 7.13%を記録しました。道路貨物は2024年に1億3,027万トンを取り扱ったが、依然として土地不足の制約を受けています。パイプラインは9,736万トンの石油化学製品を輸送し、安定しているが成熟したニッチ分野です。

宅配便・エクスプレス・小包(CEP)は、国境を越えたeコマースがASEAN全域で翌日輸送を要求しているため、CAGR 7.27%(2025~2030年)の伸びを示し、加速しています。倉庫業の収益は底堅く推移しているが、温度管理スペースは常温倉庫の2倍のスピードで成長しています。特に航空フォワーディングは、リードタイムを丸1日短縮するシンガポールー米国の貨物直行便の恩恵を受けています。これらのシフトは、シンガポールの貨物および物流市場が純粋な積み替えから統合されたデジタル・サプライチェーン・プラットフォームへと進化していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 輸送・保管部門のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- モーダルシェア

- 運賃動向

- 貨物トン数の動向

- インフラ

- 規制の枠組み(道路と鉄道)

- 規制の枠組み(海上・航空)

- バリューチェーンと流通チャネル分析

- 市場促進要因

- チュアス・メガポートの容量拡張がシンガポールの海上貨物輸送量全体に拍車をかける

- 物流業界デジタルプラン2.0自動化とコールドチェーン投資を促進

- 製薬および航空宇宙MROの生産高が急増し、タイムクリティカルな温度管理サービスの需要が高まる

- 中国中心モデルからのサプライチェーン多様化、シンガポールを代替ハブとして後押し

- 99%の通関許可が10分以内に完了、積み替えの魅力が高まる

- チャンギ・イースト(T5)の拡張により、空港内の航空貨物取扱量が450万トンに増加

- 市場抑制要因

- 高騰する工業用地と倉庫賃料が事業者の利幅を圧迫

- 外国人労働者割当の厳格化と労働力の高齢化による人手不足が成長を抑制

- 広大な国土にもかかわらず、国内の道路貨物輸送能力は限られている

- クラン港とタンジュン・ペレパス港のトランシップフロー競争が激化

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス,鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ、エクスプレス、小包(CEP)

- 仕向地タイプ別

- 国内

- 国際

- 貨物フォワーディング

- 輸送形態別

- 航空

- 海上・内水面輸送

- その他

- 貨物輸送

- 輸送形態別

- 航空

- パイプライン

- 道路

- 海上・内水面輸送

- 倉庫保管

- 温度管理別

- 温度管理なし

- 温度管理

- その他のサービス

- クーリエ、エクスプレス、小包(CEP)

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- CJ Logistics Corporation

- CMA CGM Group(Including CEVA Logistics)

- CWT Pte, Ltd.

- DHL Group

- DSV A/S(Including DB Schenker)

- FedEx

- GEODIS(Including Keppel Logistics Pte Ltd.)

- Kuehne+Nagel

- Nippon Express Holdings, Inc.

- Pacific International Lines Pte, Ltd.

- Poh Tiong Choon Logistics, Ltd

- PSA International

- SATS, Ltd.

- SF Express(KEX-SF)

- Singapore Post, Ltd.

- ST Logistics Pte, Ltd.

- United Parcel Service of America, Inc.(UPS)

- Vibrant Group, Ltd.

- Yamato Holdings Co., Ltd.

- YCH Group