|

市場調査レポート

商品コード

1848124

中東欧の貨物および物流:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Central And Eastern Europe Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東欧の貨物および物流:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月21日

発行: Mordor Intelligence

ページ情報: 英文 241 Pages

納期: 2~3営業日

|

概要

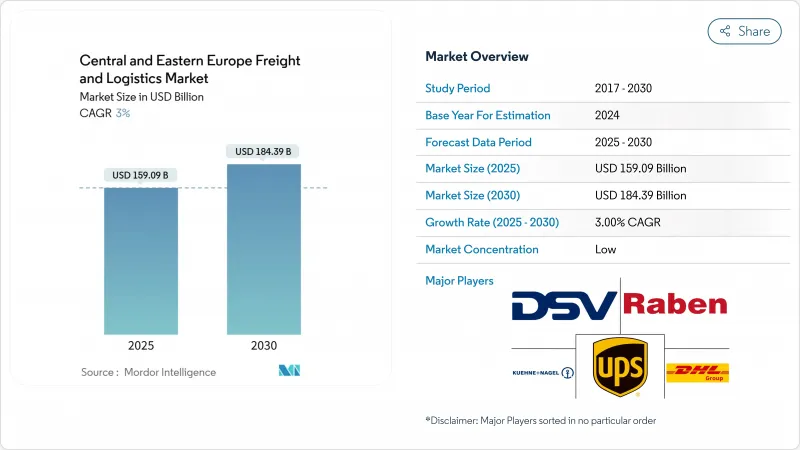

中東欧の貨物および物流の市場規模は、2025年に1,590億9,000万米ドルと評価され、2030年には1,843億9,000万米ドルに達すると予測され、2025~2030年のCAGRは3.00%と堅調に推移します。

ドイツのOEMによるニアショアリング、TEN-Tコリドーのアップグレードの加速化、そしてこの地域のデジタル・トランスフォーメーションが、主要なロジスティクス機能全体にわたって持続的な需要を強化しています。ポーランドの中国ー欧州鉄道回廊沿いのハブとしての地位、中核ロジスティクスパークにおける5G導入の増加、鉄道・水路に対するEUグリーンディール優遇措置は、中東欧の貨物および物流市場を西欧の同業他社とさらに差別化します。DSVによるDBシェンカーの買収のような企業統合の動きは、規模主導の効率性を高めつつあり、一方でテクノロジー対応フォワーダーは競争ダイナミズムを注入しています。主なリスクとしては、拡大するプロドライバー不足、EU域外フロンティアでの断続的な国境混雑、成長の勢いを弱める可能性のあるコールドチェーン能力の遅れなどが挙げられます。

中東欧の貨物および物流市場動向と洞察

欧州連合(EU)のTEN-T回廊のアップグレードによる複合一貫輸送の効率化

最新の欧州横断輸送ネットワーク(TEN-T)資金調達ラウンドでは、2024年の中東欧プロジェクトに25億ユーロ(27億5,000万米ドル)が割り当てられ、欧州鉄道交通管理システム(ERTMS)の導入が加速し、国境を越えた鉄道の滞留時間が最大30%短縮されます。ワルシャワーベルリン間およびブダペストーウィーン間の運行事業者は、15~20%の効率向上を報告しており、中東欧の貨物および物流市場の複合輸送能力を深める新たな鉄道ー道路サービス提供の下支えとなっています。接続性が向上したことで、ポーランドのターミナルは、中国ー欧州間の鉄道輸送量の増加を隣接するチェコとスロバキアのハブに流し込むことができるようになり、季節的ピーク時の運賃安定を維持するネットワーク効果を生み出しています。改正された複合輸送指令の目標は、荷主に中距離輸送を道路から鉄道にシフトさせるインセンティブをさらに与え、長期的な炭素排出量削減とコスト削減を促進します。

ドイツの自動車サプライチェーン、ポーランドとスロバキアを中心に自国回帰へ

現代自動車、Vitesco Technologies、Chassixの3社は、合計で5億7,600万ユーロ(6億3,569万米ドル)以上をCEEの新工場に投じ、バッテリーシステムとパワートレインの現地生産エコシステムを強化しています。ハンガリーだけで、エレクトロモビリティのFDIとして188億米ドルを確保し、同国は欧州のバッテリーキャピタルの一角を占めています。移転したTier-1サプライヤーは、保税、温度管理された貨物、特殊な倉庫を必要とし、中東欧の貨物および物流市場内の道路、鉄道、航空モード全体で需要の弾力性を高めています。スロバキアの有利な税制フレームワークとポーランドの確立された自動車産業クラスターは、ドイツの組立工場へのタイムクリティカルな配送を専門とする貨物輸送業者に利益をもたらす密な物流レーンを育成しています。

CEEの道路輸送で慢性的なドライバー不足が顕著に

EU全体のドライバー不足は2024年に23万3,000人を超え、チェコの輸送協会は地元で2万5,000人の欠員を挙げています。ドライバーの平均年齢は50歳を超え、EUモビリティ・パッケージに基づく休息時間の義務化は、車両の生産性を圧迫しています。毎年15~20%の賃金インフレは道路貨物運賃を上昇させ、荷主を鉄道や複合一貫輸送の選択肢に向かわせる可能性があります。ポーランドのいくつかの運送会社はADAS(先進運転支援システム)を導入し、管理された通路で自律走行試験を行っているが、本格的な商業展開にはまだ数年かかります。持続的な供給不足は、中東欧の貨物および物流市場のキャパシティ上限とサービスの信頼性に重くのしかかっています。

セグメント分析

卸売・小売業は2024年に30.51%のシェアを占め、eコマースの商品総額(GMV)が2024年に429億米ドルに達することから、CAGR(2025~2030年)は3.21%で成長すると予測されます。大型店舗や食料品チェーンは、当日配送のベンチマークを満たすために配送センターを一新し、中東欧の貨物および物流市場に自動化支出を投入しています。

製造業は、主に自動車とエレクトロニクスのクラスターを背景に大きく成長しています。ポーランドとハンガリーのバッテリー・ギガ工場は、ADRに準拠した温度管理された輸送を必要とするリチウムイオン電池を含む特殊なインバウンドフローを促進し、オペレーターのプレミアム利回りを高めています。

貨物輸送は2024年の売上高の65.13%を占め、貨物および物流市場全体の製造・流通ニーズを満たす上で、その基盤的な役割が強調されました。道路、鉄道、複合一貫輸送の事業者は、特にポーランドードイツ間の国境を越えた堅調な貿易から利益を得ています。中東欧の貨物および物流市場規模は、自動車のニアショアリングとユーラシア鉄道の流れに支えられて拡大すると予測されます。小包ハブの自動化と集荷拠点ネットワークの拡大は配達サイクルを短縮し、CAGR 3.44%(2025~2030年)を促進します。デジタル・プラットフォームはリアルタイムの価格発見とキャパシティ・マッチングを可能にし、フォワーダーは統一されたダッシュボードの下で貨物輸送とCEPサービスを統合することができます。これらのサービスの相互作用が、弾力性を求める多国籍荷主を惹きつける柔軟なエンド・ツー・エンドのソリューションを支えています。

歴史的な回復力を見れば明らかなように、2020年には主権関連の課題とパンデミック(世界的大流行病)ショックによって活動が鈍化したが、2024年にはeコマースの成長がCEPセグメントのシェアに拍車をかけた。倉庫・保管は、オムニチャネル小売業者がより高い在庫バッファーを要求する中、1桁台半ばの安定した成長を記録しました。フレイト・フォワーディングは、航空会社や鉄道会社へのAPI接続を利用したデジタル・ブローカーによる貿易ルートの多様化を通じて付加価値を高め、中東欧の貨物および物流業界における新たな差別化要因となりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレーション

- 経済パフォーマンスとプロファイル

- eコマース業界の動向

- 製造業の動向

- 運輸・貯蔵部門のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- モーダルシェア

- 貨物価格動向

- 貨物トン数の動向

- インフラストラクチャー

- 規制枠組み(道路と鉄道)

- 規制枠組み(海上および空域)

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 欧州連合TEN-T回廊のアップグレードによりインターモーダルの効率化が実現

- ドイツの自動車サプライチェーンはポーランドとスロバキアに注目し、国内に接近

- 欧州連合グリーンディールにおける鉄道と水路へのモーダルシフト資金

- エネルギー安全保障の取り組みと供給ルートの多様化

- 新シルクロードにおける中国・欧州間の鉄道貨物輸送の増加

- 主要物流拠点における5G/ITSの展開

- 市場抑制要因

- 中欧・東欧の道路輸送で慢性的なドライバー不足が発生

- EU域外国境で国境混雑が発生

- コールドチェーンインフラの未整備が成長を阻害

- 地域におけるグレードA倉庫の供給の分散

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー業界

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売業および小売業

- その他

- 物流機能

- 宅配便、エクスプレス、小包(CEP)

- 仕向地タイプ別

- 国内

- 国際

- 貨物輸送

- 輸送手段別

- 航空

- 海と内陸水路

- その他

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海と内陸水路

- 倉庫と保管

- 温度制御による

- 温度制御なし

- 温度制御

- その他のサービス

- 宅配便、エクスプレス、小包(CEP)

- 地域別

- アルバニア

- ブルガリア

- クロアチア

- チェコ共和国

- エストニア

- ハンガリー

- ラトビア

- リトアニア

- ポーランド

- ルーマニア

- スロバキア共和国

- スロベニア

- 中東欧のその他の地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- Cargus

- CMA CGM Group(Including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S(Including DB Schenker)

- Expeditors International

- FedEx

- Gebruder Weiss

- GEODIS

- Hamburger Hafen und Logistik AG(Including METRANS)

- Kuehne+Nagel

- La Poste Group(Including GeoPost)

- Magyar Posta Zrt

- NYK(Nippon Yusen Kaisha)Line

- OBB-Holding AG(Including Rail Cargo Group)

- PKP CARGO SA

- Raben Group

- Rhenus Group

- ROHLIG SUUS Logistics SA

- United Parcel Service of America, Inc.(UPS)

- Waberer's International Nyrt.

- Walter Group