中欧・東欧の貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Central And Eastern Europe Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 241 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939716

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

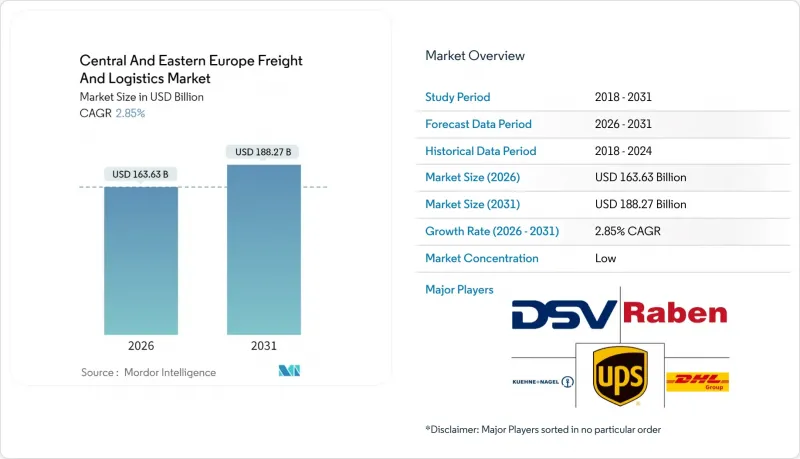

中欧・東欧の貨物および物流市場は、2025年の1,590億9,000万米ドルから2026年には1,636億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.85%で推移し、2031年までに1,882億7,000万米ドルに達すると予測されています。

ドイツのOEMメーカーによるニアショアリング、TEN-T回廊の整備加速、地域のデジタルトランスフォーメーションが、主要物流機能全般における持続的な需要を後押ししております。中国・欧州鉄道回廊におけるポーランドのハブとしての地位、主要物流パークにおける5G導入の拡大、鉄道・水路向けEUグリーンディール奨励策が、中欧・東欧の貨物および物流市場を西欧諸国と一層差別化しております。DSVによるDBシェンカー買収などの統合活動は規模による効率性を高めており、一方でテクノロジーを活用したフォワーダーが競合の活性化をもたらしています。主なリスクとしては、専門ドライバー不足の拡大、EU外部国境における断続的な国境渋滞、成長の勢いを鈍らせる可能性のあるコールドチェーン能力の遅れなどが挙げられます。

中欧・東欧の貨物および物流市場の動向と洞察

欧州連合(EU)のTEN-T回廊整備が複合輸送の効率化を促進

最新の欧州横断交通ネットワーク(TEN-T)資金調達ラウンドでは、2024年に中欧・東欧プロジェクト向けに25億ユーロ(27億5,000万米ドル)が割り当てられ、欧州鉄道交通管理システム(ERTMS)の導入加速と国境を越える鉄道の滞留時間最大30%削減が図られています。ワルシャワ~ベルリン路線およびブダペスト~ウィーン路線の事業者からは15~20%の効率向上が報告されており、中欧・東欧の貨物および物流市場のマルチモーダル機能を強化する新たな鉄道・道路複合輸送サービスの基盤となっています。接続性の向上により、ポーランドのターミナルは中国~欧州間の鉄道輸送量を隣接するチェコおよびスロバキアのハブへ効率的に誘導でき、季節的なピーク時でも運賃安定性を維持するネットワーク効果を生み出しています。改正された複合輸送指令の目標は、中距離輸送を道路から鉄道へ転換する荷主へのさらなるインセンティブとなり、長期的な炭素排出量削減とコスト削減を促進します。

ドイツ自動車サプライチェーン、ポーランドとスロバキアを焦点に国内回帰を加速

現代自動車、Vitesco Technologies、Chassixは合わせて5億7,600万ユーロ(6億3,569万米ドル)以上を中欧・東欧の新工場に投資し、バッテリーシステムとパワートレインの現地生産エコシステムを強化しています。ハンガリー単独で188億米ドルの電動化分野の外国直接投資(FDI)を獲得し、欧州のバッテリー拠点としての地位を確立しました。移転した一次サプライヤーは、保税・温度管理された貨物輸送と専門倉庫を必要としており、中欧・東欧の貨物および物流市場において、道路・鉄道・航空の各輸送モードにおける需要の弾力性を高めています。スロバキアの有利な税制枠組みとポーランドの確立された自動車クラスターは、ドイツの組立工場への時間厳守配送を専門とするフォワーダーに利益をもたらす、密な流通経路を育んでいます。

中欧・東欧地域における慢性的なドライバー不足が顕在化

2024年時点でEU全体のドライバー不足は23万3千名を超え、チェコの運輸関連団体は国内で2万5千名の欠員を報告しています。ドライバーの平均年齢は現在50歳を超え、EUモビリティパッケージによる厳格な休息時間規制が車両稼働率を圧迫しています。年間15~20%の賃金上昇が道路貨物運賃を押し上げ、荷主を鉄道や複合輸送オプションへ誘導する可能性があります。ポーランドの複数の運送会社では、ADAS(先進運転支援システム)の導入や管理された回廊での自動運転試験を実施していますが、本格的な商用展開にはまだ数年を要する見込みです。慢性的な人手不足は、中欧・東欧地域の貨物および物流市場のキャパシティ上限とサービス信頼性に重くのしかかっています。

セグメント分析

卸売・小売業は2025年に30.12%のシェアで最大セグメントを占め、電子商取引の総商品価値(GMV)が2024年に429億米ドルに達する見込みから、2026年から2031年にかけてCAGR3.08%で成長すると予測されています。大型小売店や食料品チェーンは、当日配送の目標達成に向けて物流センターを刷新しており、中欧・東欧の貨物および物流市場に自動化投資を注入しています。

製造業は自動車・電子機器クラスターを主軸に著しい成長を遂げております。ポーランドとハンガリーのバッテリー・ギガファクトリーは、ADR準拠の温度管理輸送を必要とするリチウムイオン電池を含む特殊なインバウンド物流を牽引し、事業者にとって高収益の機会を創出しております。

貨物輸送は2025年の収益の64.72%を占め、中欧・東欧の貨物および物流市場における製造・流通ニーズを満たす基盤的役割を強調しています。道路・鉄道・複合輸送事業者は、特にポーランド~ドイツ路線における堅調な越境貿易の恩恵を受けています。中欧・東欧の貨物および物流市場規模は、自動車産業のニアショアリングとユーラシア鉄道輸送の流れに支えられ、成長が見込まれます。CEP(小口貨物)は規模こそ小さいもの、最も急速に成長しており、小包ハブの自動化と集荷拠点ネットワークの拡大により配送サイクルが短縮され、2026年から2031年にかけてCAGR3.32%(CAGR)が促進されます。デジタルプラットフォームはリアルタイムの価格発見とキャパシティマッチングを可能にし、フォワーダーが貨物輸送とCEPサービスを統合ダッシュボード下で統合することを可能にします。これらのサービスの相互作用は、レジリエンスを求める多国籍荷主を惹きつける柔軟なエンドツーエンドソリューションの基盤となります。

歴史的な回復力は明らかです。主権関連の課題やパンデミックによる衝撃で2020年の活動は減速しましたが、電子商取引の成長が2024年のCEPセグメントのシェア拡大を後押ししました。倉庫・保管分野は、オムニチャネル小売業者がより高い在庫バッファーを要求したことで、安定した1桁台半ばの成長を記録しました。貨物輸送は貿易ルートの多様化を通じて付加価値を高め、デジタルブローカーは航空会社や鉄道事業者とのAPI接続を活用し、中欧・東欧の貨物および物流業界における新たな差別化要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- 輸送モード別シェア

- 貨物運賃の動向

- 貨物輸送量の動向

- インフラ

- 規制枠組み(道路・鉄道)

- 規制枠組み(海上・航空)

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 欧州連合(EU)のTEN-T回廊整備が複合輸送の効率化を促進

- ドイツ自動車サプライチェーン、ポーランドとスロバキアを焦点に国内回帰を加速

- 欧州連合グリーンディールによる鉄道・水路へのモーダルシフト資金支援

- エネルギー安全保障イニシアチブと供給ルートの多様化

- 新シルクロード経由の中国・欧州間鉄道貨物輸送の成長が確認される

- 主要物流拠点における5G/ITSの導入が進んでいます

- 市場抑制要因

- 中欧・東欧地域における道路貨物輸送で慢性的なドライバー不足が顕在化

- EU域外国境における国境混雑の発生

- 未発達なコールドチェーンインフラが成長を阻害

- 当該地域におけるグレードA倉庫供給の断片化

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・エクスプレス・小包(CEP)

- 仕向地タイプ別

- 国内

- 国際

- 仕向地タイプ別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管・貯蔵

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・エクスプレス・小包(CEP)

- 地域

- アルバニア

- ブルガリア

- クロアチア

- チェコ共和国

- エストニア

- ハンガリー

- ラトビア

- リトアニア

- ポーランド

- ルーマニア

- スロバキア共和国

- スロベニア

- その他のCEE諸国

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- Cargus

- CMA CGM Group(Including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S(Including DB Schenker)

- Expeditors International

- FedEx

- Gebruder Weiss

- GEODIS

- Hamburger Hafen und Logistik AG(Including METRANS)

- Kuehne+Nagel

- La Poste Group(Including GeoPost)

- Magyar Posta Zrt

- NYK(Nippon Yusen Kaisha)Line

- OBB-Holding AG(Including Rail Cargo Group)

- PKP CARGO SA

- Raben Group

- Rhenus Group

- ROHLIG SUUS Logistics SA

- United Parcel Service of America, Inc.(UPS)

- Waberer's International Nyrt.

- Walter Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 241 Pages

- 納期

- 2~3営業日