ベトナムの貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 430 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939594

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

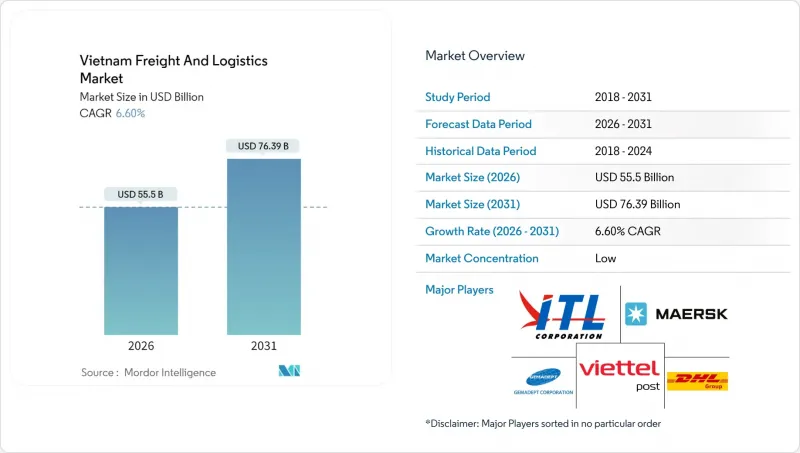

ベトナムの貨物および物流市場は、2025年の520億6,000万米ドルから2026年には555億米ドルへ成長し、2026年から2031年にかけてCAGR6.6%で推移し、2031年までに763億9,000万米ドルに達すると予測されています。

この成長軌跡は、製造業の持続的な流入、電子商取引小包の増加、道路・港湾・空港への150億米ドル規模の公共投資を反映しています。構造的な追い風としては、中国からのニアショアリング、ASEAN単一窓口通関のデジタル化、温度管理配送需要の増加が挙げられ、これらにより陸海空の輸送ルート全体で取扱量が増加しています。国際的な統合企業が現地での事業基盤を強化する一方、国内事業者がコールドチェーンやラストマイル投資を通じて規模を拡大しているため、競合は激化しています。したがって、ベトナムの貨物および物流市場は、インフラ整備、貿易自由化、デジタル変革という好循環の恩恵を受けており、これにより滞留時間が短縮され、新たなサービス分野が開拓されています。

ベトナムの貨物および物流市場の動向と展望

Eコマース小包ブームがラストマイル革新を牽引

オンラインマーケットプレースの拡大とソーシャルコマースによる地理的制約の緩和により、2024年の国内小包取扱量は45%増加しました。ベトナムの貨物および物流市場では、宅配ネットワークが自動仕分け機やAIルートエンジンを導入し、平均配達時間を48時間から24時間に短縮しています。しかし、ラストマイルネットワークの分断化により、小包あたりの配送コストはタイより28%高く、事業者らはマイクロハブの共有やクラウドソーシング型ドライバーの活用により地方へのサービス拡大を推進しています。規制面でも追い風が吹いています。200米ドル未満の小包に対する通関手続きが簡素化され、通関滞留日数が5日から1日に短縮されました。需要に資本が追随し、ViettelPostは15ヶ所のロボット仕分けセンターを開設、Giao Hang Nhanhは2025年までにコミューンレベルでのカバー率達成を表明しています。こうした動きがデジタル基盤を強化し、将来の取扱量拡大を加速させるとともに、CEP(宅配便)をベトナムの貨物および物流市場で最も成長著しい分野として確固たる地位に押し上げています。

ニアショアリングが製造物流を変革

中国からの電子機器・アパレル産業の移転により、2024年の製造物流需要は28%増加しました。これは世界のブランドが地政学的リスクとコストリスクをヘッジした結果です。北部クラスターでは高付加価値電子機器の流通が航空輸送を優先しており、ノイバイ空港の部品取扱量は前年比35%増加。これにより容量増強とスロット再優先化が迫られています。サムスンの拡張だけでも月間2,400TEUの輸送が必要であり、フォックスコンとルクシェアはそれぞれ輸出ゲートウェイへのクローズドループ回廊を運営しています。アパレルメーカーは陸海複合輸送を活用し、従来の中国ルートより40%短いリードタイムを実現しています。キット組立、返品処理、品質管理倉庫を提供する事業者らは現在、プレミアムマージンを獲得しており、ベトナムの貨物および物流市場において純粋な輸送から統合型契約物流への移行を示しています。

コンテナ不足がコスト圧迫を生む

輸出対輸入比率が3:1であるため、空コンテナが内陸部に滞留し、平均的な再配置コストは20フィートコンテナで85米ドル、40フィートコンテナで170米ドルに上昇しています。2024年にはコーヒー・繊維製品の繁忙期にコンテナ稼働率が70%を下回ったため、コンテナ不均衡料金は25%上昇しました。フォワーダーは追跡用IoTタグや共有プールを活用し、稼働率向上と個別運送コストの15~20%削減を図っていますが、構造的な貿易不均衡により、ヘッドホール追加料金の早期緩和は見込み薄です。このためベトナムの貨物および物流市場は変動に直面し、中小規模荷主の利益率を圧迫しています。

セグメント分析

2025年、製造業はベトナムの貨物および物流市場シェアの35.12%を占めました。これは、海外バイヤーとの正確な在庫同期を必要とする電子機器・衣料品ハブが牽引しています。厳しいサイクルタイムにより、RFID対応部品キット化や遅延倉庫管理が促進され、サードパーティ物流(3PL)の浸透が進んでいます。卸売・小売業は追い上げを見せており、現代的な食料品店、D2Cブランド、越境マーケットプレースによるSKUと配送拠点の拡大に伴い、2026年から2031年にかけてCAGR6.98%で増加すると予測されています。シーフード、果物、ワクチン分野では、輸送失敗コストが物流プレミアムを大幅に上回るため、GDP認証パートナーの採用が正当化され、コールドチェーンプロトコルが拡大しています。医薬品のトレーサビリティに関する規制強化は参入障壁を高め、検証済みプロセスを有する事業者への需要を集中させ、ベトナムの貨物および物流市場内の統合動向を強化しています。

農業や建設などの伝統的セクターは基幹輸送量を維持するもの、輸送手段の代替が進んでいます。メコンデルタにおけるバージや鉄道の試験運用により、かさばる米や砂の輸送が混雑した幹線道路から移行しつつあります。石油・ガス・鉱業物流は専門性が維持され、高い安全基準と複雑な用船契約がニッチなフォワーダーに有利に働いています。

2025年時点で、輸出製造業がバルク貨物流動を主導した結果、貨物輸送はベトナムの貨物および物流市場規模の64.12%を占めました。しかしながら、ソーシャルコマースや越境ショッピングの拡大に伴い、宅配便・エクスプレス・小包部門の収益は2026年から2031年にかけてCAGR7.52%で増加し、シェア拡大を続けています。CEP(宅配便)の急成長により、事業者はハブの自動化や税関APIの統合を推進し、締切から配達までのサイクルを半減させています。倉庫業もデジタル化の潮流に追随し、水産養殖やワクチン供給網を支えに、温度管理資産は2026年から2031年にかけてCAGR7.89%で拡大が見込まれます。ブロックチェーン船荷証券やIoTセンサーネットワークが標準化する中、サービスの境界は曖昧になりつつあります。ベトナムの貨物および物流市場において、貨物輸送業者はリアルタイム可視化と付加価値包装を組み合わせ、コモディティ化に対するマージン確保を図っています。

貨物輸送の優位性が持続する中、輸送モード間の移行が進行しています。2031年まで道路輸送は規模を維持しますが、速度がコストを上回る選択的輸送分野では航空貨物とエクスプレス輸送がシェアを獲得します。デジタル貨物プラットフォームはスポット貨物を集約し、トラック稼働率を12%向上させることで、空の帰路輸送や手作業による書類処理といった課題の解決に取り組みます。統合計画により道路・海上・鉄道を組み合わせたマルチモーダル輸送ルートが実現し、CO2排出量を削減するとともにESGを意識する輸出業者にアピールします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスと企業概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数の動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制枠組み(海上・航空)

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 電子商取引小口貨物ブーム(B2CおよびC2C)

- 電子機器・アパレル生産のベトナムへのニアショアリング

- ASEAN「シングルウィンドウ」税関デジタル化

- 中国・ラオス・カンボジア向け越境道路貨物輸送の急増

- 再生可能エネルギー部品の輸入(風力タービンブレード、太陽光発電関連)

- 水産養殖輸出向けコールドチェーン需要とワクチン物流

- 市場抑制要因

- 国内コンテナ需給の不均衡と空コンテナ再配置コスト

- トラック運転手の不足と労働力の高齢化

- 分断されたラストマイルネットワークによる高コスト化(1ストップあたりの走行距離コスト)

- 排出量取引制度(ETS)方式による炭素排出規制コストの増加

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地別

- 国内

- 国際

- 目的地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- 宅配便・速達・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- Aviation Logistics Corporation

- Bee Logistics Corporation

- DHL Group

- DSV A/S(Including DB Schenker)

- Expeditors International of Washington, Inc.

- FedEx

- Gemadept

- Giao Hang Nhanh

- Hai Minh Group

- Hop Nhat International Joint Stock Company

- Indo Trans Logistics Corporation

- Kuehne+Nagel

- MACS Maritime Joint Stock Company

- Noi Bai Express and Trading Joint Stock Company

- NYK(Nippon Yusen Kaisha)Line

- PetroVietnam Transportation Corporation(PVTrans)

- Phuong Trang Bus Joint Stock Company-FUTA Bus Lines

- Saigon Cargo Service Corporation(SCSC)

- Samsung SDS

- Sojitz Corporation

- Transimex

- U&I Logistics Corporation

- United Parcel Service of America, Inc.(UPS)

- Vietfracht HoChiMinh

- Vietnam Foreign Trade Logistics Joint Stock Company(VINATRANS)

- Vietnam Maritime Corporation(Vinalines)

- ViettelPost(Including Viettel Logistics)

- Voltrans Logistics

- ZIM Integrated Shipping Services, Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 430 Pages

- 納期

- 2~3営業日