ASEANの貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Freight and Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 382 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940842

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

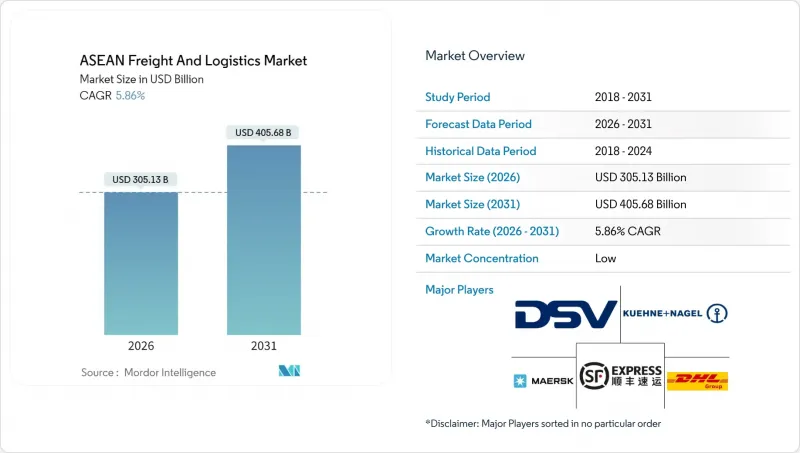

ASEANの貨物および物流市場は、2025年の2,882億4,000万米ドルから2026年には3,051億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.86%で推移し、2031年までに4,056億8,000万米ドルに達すると予測されております。

堅調な電子商取引の普及、製造サプライチェーンの再配置、関税削減貿易協定、大規模な公共インフラ計画が相まって、10の加盟国全体で成長の勢いを維持しています。ASEAN貨物および物流市場は、2025年6月に発効したフィリピンのRCEP(地域的包括的経済連携)加盟により恩恵を受けており、これにより貿易品の90%の関税が撤廃され、通関手続きが迅速化されます。競合の激化により、密な地域ネットワーク構築を目的とした合併・買収が促進される一方、EVバッテリー物流や医薬品コールドチェーンといった新たなサービス分野が収益源の多様化をもたらします。しかしながら、新興市場における物流費対GDP比率の高さ、内航制限、設備の不均衡といった課題がコスト圧力として存在し、事業者らは技術革新と輸送モードの最適化を通じてこれを相殺する必要があります。

ASEAN貨物および物流市場の動向と洞察

爆発的なB2C電子商取引の成長がCEP(宅配便)取扱量を牽引

TikTok、Shopee、LazadaなどのECプラットフォームは、主要ASEAN都市において従来型貨物量を上回る小包取扱量を牽引しています。プラットフォーム主導の運送業者配分はネットワーク密度と第三者事業者に対する交渉力を高め、事業者には1日数百万個の小包を処理する自動仕分けハブへの投資を促しています。ユニコーン企業であるFlash Expressは1,300店舗に拡大し、現在6カ国で1日最大200万個の小包を処理しており、迅速な配送に必要な業務の集約度を示しています。分散型フルフィルメント、都市部集約ハブ、マイクロモビリティ車両群はラストマイル効率を向上させますが、電動自転車や三輪車に関する地域ごとの規制が統一的な展開を遅らせています。リアルタイム追跡と予測配送時間帯は顧客の標準的な期待となり、CEP事業者間のデジタル化推進を後押ししています。

ASEANへの製造業FDIシフトが域内貿易を促進

北東アジアからASEANへの生産拠点移転を進める外資系企業により、越境貨物輸送、部品シャトルサービス、専門倉庫への持続的な需要が生じております。電子・電気製品が資本流入を主導し、マレーシアでは2024年9月に341億リンギット(72億米ドル)相当の集積回路を輸出しました。ベトナムの工業団地は改良された深海港湾や複線鉄道回廊と直結し、内陸部とのシームレスな接続を実現しております。ジャストインタイム生産方式は、納期信頼性と通関効率の重要性を高め、エンドツーエンド物流インテグレーターの価値提案を強化しています。RCEP(地域的包括的経済連携)の原産地規則は、域内調達を促進することでサプライチェーンの地域化をさらに進め、ASEAN域内の貨物輸送量を刺激しています。

インフラ格差と新興ASEAN諸国における物流コスト対GDP比率16~25%

道路品質の不足、内陸水路の制限、電力不足は、特に内陸国や島嶼国サブ地域において輸送時間を延長し、取扱費用を増加させます。国際エネルギー機関(IEA)によれば、東南アジアの貨物輸送による石油需要は2000年から2024年の間に130万バレル/日から280万バレル/日に増加し、渋滞と排出量を拡大させています。電力網の不安定性とディーゼル発電機の高コストがコールドチェーンの普及を阻害し、医薬品や生鮮食品の物流を制約しています。インフラ資金調達の加速がなければ、新興加盟国はサービス品質の低下や高付加価値バリューチェーンへの参加機会を逃すリスクがあります。

セグメント分析

製造業は2025年の収益の31.74%を占め、同地域が世界の電子機器、自動車、繊維サプライチェーンにおいて重要な役割を担っていることを示しています。柔軟な倉庫配置と時間指定貨物サービスにより、ベトナム、タイ、マレーシアに集積する工場へのジャストインシーケンス配送が可能となっています。卸売・小売業におけるASEANの貨物および物流市場シェアは、現代的な食料品、ファッション、一般商品セグメントがオムニチャネル流通網を拡大するにつれ、2026年から2031年にかけてCAGR6.31%で急速に上昇する見込みです。農林業はバルク貨物や冷蔵貨物を通じて引き続き相当な輸送量を占め、建設業は公共インフラ建設に伴う重量物輸送を牽引しています。

小売サプライチェーンでは、変動の激しいオンライン需要に対応するため在庫管理の自動化が進みます。都市部の密集地域ではダークストアやマイクロフルフィルメント拠点が増加し、配送約束時間を2時間未満に短縮します。一方、製造業者は地政学的リスクをヘッジするため工場拠点を分散化しており、サービスプロバイダーは保税トラック輸送ルートや部品フローを同期化する地域配送センターの確保を迫られています。温度管理倉庫は食品・医薬品分野で普及が進み、マレーシアのタスコ社冷蔵倉庫ネットワークの稼働率は2024年に平均85~90%を記録しました。

貨物輸送セグメントは2025年の収益の60.12%を占め、バルク商品やコンテナ輸送における中核的役割を反映しています。一方、CEP(都市部配送)は都市部ECの需要拡大(高頻度小包配送と透明性のある追跡)を背景に、2026年から2031年にかけてCAGR6.78%と最も急速に成長します。ASEAN地域のCEP事業者向け貨物および物流市場規模は、バンコクやジャカルタにおける1日300万個処理能力の仕分け機など、自動化投資によって拡大しています。貨物輸送業は、拡大する域内貿易向けに通関業務や複数区間輸送を調整することで収益安定性を維持しています。倉庫業は在庫の現地化、特に成長するオンライン食料品流通を支える冷蔵保管拠点の設置により恩恵を受けています。小規模ながら収益性の高い専門サービス(プロジェクト貨物、リバースロジスティクス、アフターマーケット部品)が事業ポートフォリオを補完し、事業者を景気循環の影響から守ります。

デジタルトランスフォーメーションはもはや選択の余地がありません。主要なCEP企業は、ルート最適化アルゴリズムやハンドヘルドスキャナーを統合し、販売者と購入者にリアルタイムのステータス更新を配信しています。大都市圏におけるオンライン薬局やミールキットサービスの拡大に伴い、温度管理型CEP貨物の需要が増加しています。地域に根差した事業者は、越境小包を統合し、ASEANシングルウィンドウを活用することでサイクルタイムを短縮し、顧客とのより強固な関係を構築できます。電動配送バイクに関する規制が地域ごとに異なるため、各都市でコンプライアンスに準拠した車両の試験運用を行い、この運用上の不確定要素に対処しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラック供給業者

- ロジスティクス・パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数の動向

- インフラ

- 規制枠組み(道路・鉄道)

- インドネシア

- マレーシア

- タイ

- ベトナム

- 規制枠組み(海上・航空)

- インドネシア

- マレーシア

- タイ

- ベトナム

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 爆発的なB2C電子商取引の成長がCEPの取扱量増加を牽引

- ASEANへの製造業FDIシフトが域内貿易を促進

- 大規模な公共セクターによるマルチモーダル回廊及び港湾への支出

- 関税削減貿易協定の拡大(RCEP、ACFTAの拡充)

- ASEANシングルウィンドウ導入による24時間以内の通関実現

- EV・バッテリー供給網の台頭による特殊物流の必要性

- 市場抑制要因

- インフラの不足と新興アジア市場における物流コスト対GDP比率16-25%

- カボタージュ及びライセンシング規則による地域貨物ネットワークの分断

- 地政学的関税(例:2025年米国提案の引き上げ)による物流の流れの再編

- 設備の不均衡-ISOタンクおよびコンテナの供給過剰(経路変更後)

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・エクスプレス・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・エクスプレス・小包(CEP)

- 国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- CJ Logistics Corporation

- DHL Group

- DP World

- DSV A/S(Including DB Schenker)

- FedEx

- Flash Express

- Kuehne+Nagel

- LOGISTEED, Ltd.(Including Alps Logistics)

- Ninja Van(Including Ninja Express)

- NYK(Nippon Yusen Kaisha)Line

- Pos Indonesia(Persero)

- POS Malaysia Bhd

- PT Jalur Nugraha Ekakurir(JNE Express)

- SCGJWD Group

- SF Express(KEX-SF)

- SPX Express

- Tiong Nam Logistics Holdings Bhd

- United Parcel Service of America, Inc.(UPS)

- YCH Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 382 Pages

- 納期

- 2~3営業日