電動二輪車向けバッテリー交換:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Battery-Swapping For Electric Two-Wheeler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061739

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

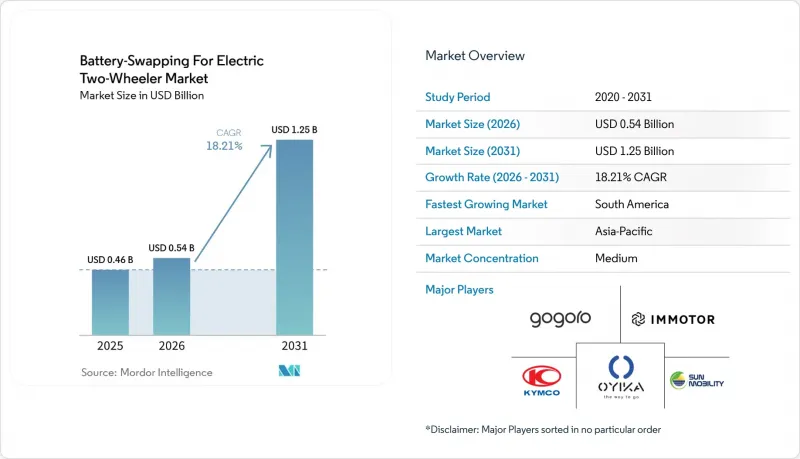

Mordor Intelligenceによると、電動二輪車向けバッテリー交換市場の規模は2025年に4億6,000万米ドルと評価され、2026年の5億4,000万米ドルから2031年までに12億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは18.21%となる見込みです。

本レポートは、サービスタイプ(従量課金モデルおよびサブスクリプションモデル)、バッテリータイプ(リチウムイオンバッテリーおよび鉛蓄電池)、ステーションタイプ(手動および自動)、バッテリー容量(1.5kWh以下およびそれ以上)、二輪車タイプ(電動スクーター/モペットおよび電動バイク)、用途、エンドユーザー、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の電動二輪車向けバッテリー交換市場の動向とインサイト

積極的な脱炭素化の義務化と補助金

各国政府は、バッテリー交換を二輪車の電動化に向けた電力網への負荷が低い推進策と見なしているため、政策の勢いは加速しています。シンガポールは2024年3月、交換式バッテリー向けの世界初の専用技術基準を導入し、事業者向けに明確な相互運用性の指針を提供しました。中国は省基金を通じてステーションの設備投資費の最大3分の1を補助しており、第2級都市での設置を迅速に進めています。インドの「電動モビリティ促進スキーム」はリチウムイオン電池を搭載した二輪車および三輪車を対象としており、バッテリー交換モデルには優先的なインセンティブが与えられています。国際標準化団体も活発に活動しており、IEC 63584およびISO 15118-20では、他社製バッテリーとの互換性を実現する認証およびデータ交換のレイヤーが定義されています。これらの措置は総合的に、投資家のリスクを軽減し、電動二輪車市場におけるバッテリー交換の予測成長を支えています。

配送・ギグエコノミー向け車両の成長

稼働率の高い商用フリートにとって、稼働停止時間は絶対に避けなければならないものであり、事業継続のためにはバッテリー交換が不可欠です。ZomatoやSwiggyといった配送アグリゲーターは、都市物流のワークフローにバッテリー交換を組み込んでおり、Battery Smartによると、現在インド全土で1日あたり10万件以上の交換が行われており、その大半は組織化されたフリートによるものです。自治体もこの動向に追随しています。ドバイの道路交通局(RTA)は、フードデリバリーの配達員を対象とした36カ所の専用交換ステーションの設置を承認しました。利用パターンが予測可能であるため、事業者はバッテリーの在庫水準を最適化し、ステーションの利用率を高め、長期的なサブスクリプション収入を確保することができます。その結果、電動二輪車向けバッテリー交換市場は、ラストマイル・コマースの重要な基盤となりつつあります。

ステーションの設備投資とバッテリー在庫

事業者は通常、稼働中の車両1台につき数個の予備バッテリーパックを在庫し、供給を確保しています。ロボット式キオスクは(バッテリーを除いて)高額なため、多額の投資を必要とします。Spiroは、アフリカ全土に多数のバイクとステーションを展開するためにすでに多額の投資を行っており、次のフェーズに向けて追加の資金調達を目指しています。ネットワーク展開におけるこの資本集約性は、特に資本が限られている市場において、既存の大手企業に有利に働くだけでなく、電動二輪車向けバッテリー交換セクターにおける即時の拡大を阻害する要因にもなっています。

セグメント分析

2025年、電動二輪車向けバッテリー交換市場において、サブスクリプション契約が62.72%のシェアを占めました。これは、予測可能な月額のモビリティ費用と、交換サービスの確実な利用を市場が好んでいることを示しています。この主導的な地位は、安定したキャッシュフローによる資金調達と、電動二輪車向けバッテリー交換市場におけるキオスクの展開加速につながっています。補完的なフリート管理ダッシュボードにより、事業者はバッテリーを動的に再配分することが可能となり、稼働率は5分の4を超えています。特にバッテリー交換サービスがまだ普及し始めたばかりの地域では、カジュアルな利用者が契約による縛りよりも柔軟性を重視するため、従量課金制のオプションは2031年までにCAGR 18.62%を記録すると見込まれています。一方、サブスクリプションのシェアは緩やかに低下するもの、大規模なフリートが経費報告を簡素化するオールインクルーシブ型パッケージを好む傾向にあるため、依然として収益化の中核となる柱であり続けると予想されます。

ネットワークの密度が高まると好循環が生まれます。加入者が増えれば新たなステーションの設置が正当化され、平均的な迂回距離が短縮されることで、さらなるユーザーを惹きつけるのです。差別化された価格体系は、利用頻度の高いアカウントやフリートの大量契約を優遇し、都市部の拠点において専門の配送会社を主要なテナントとして定着させます。インドの重工業省などの政策立案者は、安全監視のための信頼できる利用データを生成できるため、サブスクリプション方式による展開にインセンティブを向けます。その結果、電動二輪車向けバッテリー交換市場における長期的な収益性にとって、サブスクリプションモデルは不可欠であり続けるでしょう。

2025年時点で、リチウムイオンプラットフォームは電動二輪車向けバッテリー交換市場の73.85%のシェアを占めていました。また、2031年までCAGR18.55%という堅調な伸びを記録しており、1,000サイクル以上の耐久性と200 Wh/kgを超えるエネルギー密度という優れた性能により、電動二輪車向けバッテリー交換市場におけるシェア優位性を支えています。中国における規制の改正により、都市部のフリート向けとして基準を満たさない鉛蓄電池パックの使用が禁止され、技術転換が加速しています。電動二輪車向けバッテリー交換市場におけるリチウムイオン形式の市場規模は、堅調なCAGRで指数関数的に成長すると予測されています。ナトリウムイオンプロトタイプは、安価な原材料を使用しているため研究開発予算を集めていますが、その商用化は2030年以降となる見込みです。

さらに、内蔵型バッテリー管理システムはIEC 63584認証規則に準拠しており、これは自動交換ステーションにとって必須の要件です。鉛蓄電池は、低価格という理由から地方の配送市場では依然として生き残っていますが、リサイクルリチウムの供給量が増加し、低エネルギー密度の化学系電池に対する補助金制度が不利に働くにつれて、シェアを譲ることになるでしょう。

2025年時点で、電動二輪車向けバッテリー交換市場における手動式キオスクのシェアは50.62%を占めました。これは、ロボット式に比べ初期費用が約3分の1低いため、新興市場に適しているからです。しかし、中国、シンガポール、湾岸諸国で人件費が上昇する中、電動二輪車向けバッテリー交換市場において、自動ステーションは2031年までにCAGR18.49%を示し、手動方式を上回る成長が見込まれています。ロボットアームは30秒未満の交換サイクルを実現し、人間工学的な安全リスクを排除するため、欧州や北米のより厳格な労働基準を満たしています。

設備投資(Capex)は低下傾向にあります。現在、ティア1サプライヤーはベイあたり6万5,000米ドル未満のモジュール式システムを提供しており、手動式ブースとの価格差が縮まっています。また、自動化により24時間365日の無人運用が可能となり、1日あたりの取引件数が増加し、投資回収期間が短縮されます。都市部で労働安全規制が強化される中、保険会社はロボットインフラに対して保険料の割引を開始しており、これが自動化の導入を後押しするさらなる追い風となっています。

地域別分析

2025年、アジア太平洋地域は電動二輪車向けバッテリー交換市場の45.02%を占めました。これは、中国、台湾、インドにおける成熟したバッテリーエコシステムと、高い二輪車普及率に牽引されたものです。2023年には、中国が大幅な販売台数を記録し、電動二輪車市場を独占しました。一方、インドでは著しい成長が見られ、前年比で顕著な増加を達成しました。これらの国々で確立されたインフラのモデルは、ベトナム、タイ、インドネシアで急速に採用されつつあり、同地域のリーダーシップを確固たるものにしています。

南米は、ブラジルのe-デリバリー奨励プログラムや、路上交換ゾーンを指定したブエノスアイレスの電動モビリティロードマップといった取り組みにより、18.32%という最も高いCAGRを示しています。北米と欧州は小規模な基盤からの成長ですが、高い人件費を活かし、グリッドサービス収益を組み込んだ自動キオスクの導入を正当化しています。中東・アフリカ地域は後れを取っていますが、ドバイやナイロビでの実証実験は、電力網へのアクセスが限られている地域においても、このコンセプトの有効性を裏付けています。全体として、こうした地域ごとの動向は、電動二輪車向けバッテリー交換市場における機会の多様性を裏付けるものです。

北米と欧州では、ニッチな導入が進められています。ニューヨーク市やマドリードのレストラン配達プラットフォームは、騒音や排出ガスに関する条例を満たすためにバッテリー交換を利用しています。不動産コストの高騰により、キオスクは利用率の低い屋内駐車場や路傍のマイクロハブに設置される傾向にあります。厳格な労働安全基準により、事業者は完全自動化されたベイの導入を迫られており、地域的には電動二輪車向けバッテリー交換市場の高級セグメントと整合しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 積極的な脱炭素化の義務付けと補助金

- 配送およびギグエコノミー向け車両の増加

- リチウムイオン電池のコスト低下

- 実績のある大規模スワップ・エコシステム

- コンパクトなキオスクを後押しする都市部の土地制約

- セカンドライフおよびグリッドサービスの収益源

- 市場抑制要因

- 高いステーション設備投資とバッテリー在庫

- 相互運用性とOEMからの知的財産権に関する反発

- 単体バッテリーに対する税制上の不利益

- 超急速充電の進展

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービスタイプ別

- 従量課金モデル

- サブスクリプションモデル

- バッテリータイプ別

- リチウムイオン電池

- 鉛蓄電池

- ステーションタイプ別

- 手動

- 自動式

- バッテリー容量別

- 1.5 kWh以下

- 1.6~3 kWh

- 3kWh超

- 二輪車の種類別

- 電動スクーター/モペット

- 電動バイク

- 用途別

- パーソナルモビリティ

- 商用フリート

- エンドユーザー別

- 個人消費者

- フリートオペレーター

- 配送アグリゲーター

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Gogoro Inc.

- Battery Smart

- Sun Mobility

- KYMCO(iONEX)

- Immotor Technology

- Oyika Pte Ltd

- Bounce Infinity

- Swobbee GmbH

- Yulu(Yuma Energy)

- VoltUp

- Spiro M Mobility

- Selex Motors

- CATL(EVOGO)

- Aulton New Energy

- Amara Raja Energy & Mobility

- Charge-up

- Sheru Energy

- GreenPack(via Swobbee)

- Yadea Energy Cubes

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日