中国の二輪車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Two Wheeler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035141

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

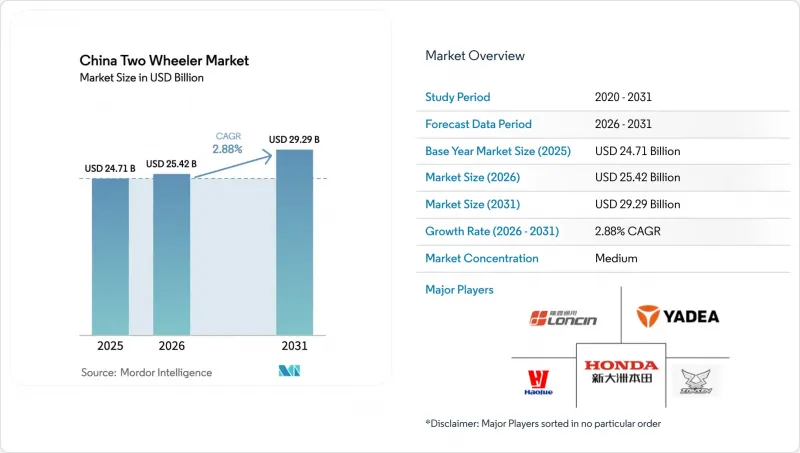

2026年の中国の二輪車市場規模は254億2,000万米ドルと推計されており、2025年の247億1,000万米ドルから拡大し、2031年には292億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR2.88%で成長すると見込まれています。

この拡大は主に、所有者がより安全で高性能な車両への買い替えを進めることに牽引されていますが、電動化や安全規制の強化が競合戦略を再構築しています。中国東部は、都市が密集しサプライチェーンが成熟しているため、最も広範な顧客基盤を維持しています。しかし、インフラ投資により丘陵地帯でも電動モビリティが利用可能になったことで、中国南西部が最も急速な販売台数の伸びを記録しています。多目的輸送手段としてはオートバイが依然として主流ですが、通勤者がコンパクトなフレームや補助金対象となるバッテリーを好むため、スクーターや電動モデルの方が成長率で上回っています。価格への敏感さは依然として強く、出荷台数の4分の3は依然として1,000米ドル未満ですが、1,501~2,000米ドルの価格帯では、リチウムイオンバッテリー、コネクテッドダッシュボード、ブランドの信頼性に対してライダーが対価を支払うという、緩やかなプレミアム化の傾向が見られます。

中国の二輪車市場の動向とインサイト

政府による電動二輪車への補助金および購入税の免除

インセンティブ制度により電動バイクの小売価格は大幅に引き下げられ、内燃機関車(ICE)に対する競合する代替手段としての地位を確立しました。これは、燃料費の節約効果だけでは到底及ばないスピードで実現されたものです。2024年春に多くの都市で導入された下取り制度は、消費者に対し、より新しく安全なバイクモデルへの買い替えを促しています。一方、規制の変更、特に更新された国家バッテリー安全基準により、補助金の受給要件が変更されています。これらの改正は安全性とコンプライアンスを優先し、財政支援を一般的なインセンティブから、旧式または基準不適合の車両の置き換えに焦点を当てた、より的を絞ったアプローチへと転換させています。

政府の支援期間が短縮される中、その緊急性を察知したメーカー各社は生産体制を強化しています。しかし、地域ごとの政策展開にばらつきがあるため、各社は地元の資金提供期間に合わせて製品発売のタイミングを戦略的に調整しています。これにより、経済的に活気のある沿岸地域では技術革新の普及が加速し、全国的な普及に向けたベンチマークとなっています。

都市部の渋滞がラストマイル需要を牽引

上海や深センといった活気ある都市では、ラッシュアワーの交通渋滞により、車両の平均速度はほぼ停止状態に陥っています。こうした背景の中、二輪車、特に電動バイクやスクーターが短距離移動の最適な選択肢として台頭し、しばしばバンを遥かに凌駕しています。渋滞料金が免除される政策により、二輪車はより迅速かつ経済的となり、その優位性はさらに高まっています。都市物流の要である急成長中の即時配送業界は、そのスピードと適応性から二輪車に大きく依存しています。さらに、バッテリー交換サービスの人気の高まりにより、ライダーは一日中シームレスなサービスを利用でき、自宅での充電の手間を省き、生産性を向上させることができます。

都市のインフラは、この二輪車の優位性に合わせて変化しています。路肩の専用駐輪スペースや専用レーンの試験導入といった取り組みは、ラストワンマイル配送における二輪車の極めて重要な役割を浮き彫りにしています。しかし、ドックレス自転車などのシェアリングモビリティソリューションが注目を集めている一方で、プロの宅配業者にとっては不十分です。より大きな積載能力と信頼性を必要とするこれらの宅配業者にとって、ドックレス自転車は物足りないものとなっています。

ライダーの事故率と死亡率の高さ

2023年には、屋内でのバッテリー充電に関連する火災事故が2万1,000件を超え、これを受けて2024年11月からは、すべての新型電動自転車システムに対し、より厳格な検査とCCC認証が義務付けられることになりました。負傷率は、走行距離1キロメートルあたりで自動車の乗員に比べて依然として15~20倍高い水準にあります。自治体は、電動二輪車向けのヘルメット着用義務化や専用レーンの導入を試験的に実施しており、安全監督の強化に向けた動きが見られます。保険会社は第三者賠償責任保険のオプションを導入しており、高速モデルの保険料はわずかに上昇しています。メーカー各社は、車体フレームやバッテリーの安全性に関する新たな国家基準に準拠するため、増大する生産コストを負担しています。こうした調整は経費の増加につながりますが、消費者の信頼を高め、安全性と信頼性を優先する市場の変化を浮き彫りにしています。

セグメント分析

2025年の中国二輪車市場規模において、オートバイは69.12%を占めていますが、混雑した道路で好まれるステップスルー型の人間工学設計のおかげで、スクーターは2031年までCAGR4.12%で急成長しています。高排気量のレジャーバイクは、所得の増加に伴い週末のツーリングが使用事例に加わることで、2024年初頭に大幅な成長が見込まれています。AI音声アシスタントやOTAアップデートを備えたデジタルクラスターは、自動車のダッシュボードと同様に、現在ではミドルクラスモデルに標準装備されています。地方のライダーの間では、燃料タンクの航続距離や頑丈なフレームを理由にオートバイが依然として主流ですが、都心部では、スクーターの駐車優遇措置やオートマチックトランスミッションが通勤者の支持を集めています。

都市部でのスクーターの普及は、都心部への大型バイクの乗り入れを禁止する地域規制の恩恵も受けており、買い替え需要はより軽量なフレームへとシフトしています。各ブランドは、シート下のリチウムイオンバッテリーやNFCスタートキーを標準装備し、平均販売価格(ASP)を1,501~2,000米ドルの帯域に押し上げています。スマートヘルメットからアプリサブスクリプションに至るまでのアクセサリー収入は、成熟した二輪車セグメントにおける販売台数の伸びが鈍化する中でも、利益率をさらに押し上げています。

2025年時点でも、中国二輪車市場規模の71.84%は依然として内燃機関車が占めていますが、補助金、充電ネットワーク、排出規制区域の拡大に伴い、電気自動車は2031年までCAGR7.05%で成長しています。YadeaとTailgによるナトリウムイオン電池のプロトタイプが2024年に登場し、3,000サイクルの寿命を実現するとともに、バッテリーパックのコストを10~15%削減しました。沿岸都市では、低い運用コストと都市部へのアクセス改善を背景に、電動配送車両の急速な拡大が見られます。一方、地方地域では、インフラの不足やバッテリー価格のさらなる低減が必要であることから、依然としてガソリン車への依存度が高い状況です。この都市部と地方の格差は、電動化の進展と、全国的な移行に向けて依然として克服すべき課題を浮き彫りにしています。

電気自動車メーカーは、バッテリー交換ステーションの設置や、アプリへのリアルタイム位置情報追跡機能の統合により、航続距離への不安解消に取り組んでいます。従来の内燃機関(ICE)メーカーは、より厳しい排出ガス規制に対応するため、燃費の向上やエンジンの改良を進めていますが、炭素規制の強化により市場は縮小しています。ハイブリッド車は、構造が複雑であることや補助金が不足していることから、依然としてニッチな市場にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 人口および都市化率

- 1人当たりGDP(購買力平価)および可処分所得の中央値

- 自動車購入・交通(CVP)に関する消費者支出

- 燃料価格

- 二輪車・自動車ローン金利およびクレジット利用のアクセス

- 二輪車の普及率(台数/1,000人)および保有台数

- ディーラー/サービスネットワークの密度

- 二輪車の貿易および収益(輸入/輸出)

- 電動化への準備状況(インフラおよび電力)

- バッテリーパックの価格と化学組成の構成

- バッテリー交換ステーション(設置密度と利用率)

- 新型車ラインナップおよびOEMカバー率

- バリューチェーンの現地化と組立能力

- 規制の枠組み

- 車両基準、安全性および走行性能

- CBU/CKD/SKD関税、付加価値税(VAT)および現地調達率に関する規則

- 電動化、エネルギーおよび環境政策

- バイクタクシー、配送車両、および資金調達に関する規制

第5章 市場情勢

- 市場概要

- 市場促進要因

- 政府による電動二輪車への補助金および購入税の免除

- 都市部の渋滞がラストマイル需要を牽引

- 自動車や公共交通機関と比較した低い総所有コスト

- Eコマース配送の急増

- 第3・第4級都市におけるバッテリー交換エコシステムの拡大

- AIを活用したテレマティクスによる車両稼働率の最適化

- 市場抑制要因

- ライダーの事故率および死亡率の高さ

- リチウムおよびグラファイトのサプライチェーンの変動性

- 低速電動自転車の分類規則の厳格化

- シェア型マイクロモビリティ・プラットフォームとの競合

- バリュー/サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測(金額(米ドル)および数量(台))

- 車両タイプ別

- 二輪車

- スクーター

- 推進力別

- 内燃機関

- 電気

- エンジン排気量/モーター出力別

- 内燃機関

- 110cc以下

- 111~125cc

- 126~150cc

- 151~200cc

- 201~250cc

- 250~350cc

- 350~500cc

- 500cc以上

- 電気

- 1.0 kW以下

- 1.1~3.0 kW

- 3.1~5.0 kW

- 5.0 kW以上

- 内燃機関

- 価格帯別

- 1,000米ドル以下

- 1,000~1,500米ドル

- 1,501~2,000米ドル

- 2,001~3,000米ドル

- 3,001~5,000米ドル

- 5,000米ドル以上

- エンドユーザー別

- B2C

- B2B

- ライドシェア/バイクタクシー/レンタル/観光

- 配送・物流

- 法人および中小企業向けフリート

- その他(政府、NGO、機関)

- 販売チャネル

- オンライン

- オフライン

- 地域別

- 華東

- 中国中南部

- 華北

- 中国東北部

- 中国南西部

- 中国北西部

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yadea Group Holdings Ltd.

- Jiangsu Xinri E-Vehicle Co., Ltd.(SUNRA)

- Zhejiang Luyuan Electric Vehicle Co., Ltd.

- NIU Technologies

- Tailing Electric Vehicle Co., Ltd.

- Wuyang-Honda Motors(Guangzhou)Co., Ltd.

- Sundiro Honda Motorcycle Co., Ltd.

- Guangzhou Dayun Motorcycle Co., Ltd.

- Jiangmen Dachangjiang Group Co., Ltd.(Haojue)

- Loncin Motor Co., Ltd.

- Lifan Technology(Group)Co., Ltd.

- Chongqing Zongshen Industrial Group Co., Ltd.

- Qingqi Group Co., Ltd.

- Chongqing Huansong Industries(HSUN)

- Tayo Motorcycle Technology(Qingdao)Co., Ltd.

- Zhe Jiang Qianjiang Motorcycle Co., Ltd.(QJMotor)

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

第9章 CEOのための重要な戦略的課題:

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日