インドの二輪車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Two Wheeler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035142

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

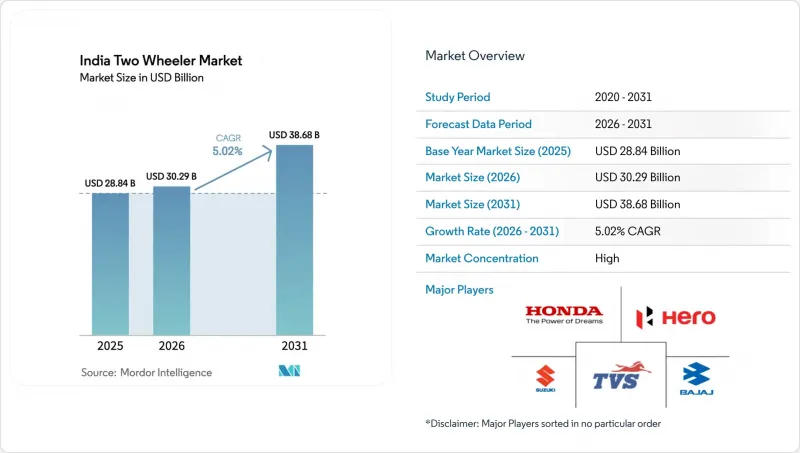

インドの二輪車市場規模は、2025年に288億4,000万米ドルと評価され、2026年の302億9,000万米ドルから2031年までに386億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.02%となる見込みです。

この成長軌道を支えているのは、電動化に対する強力な政策支援、輸出需要の回復、そしてデジタル小売チャネルの拡大です。混雑した都市部での機動性の高い移動手段への需要、パンデミック後の可処分所得の回復、そして物流用車両の増加が、販売台数の伸びを後押ししています。バッテリー交換の経済性が電気自動車の普及を後押しする一方、内燃機関車(ICE)車の輸出による規模の経済効果により、メーカーは利益率を損なうことなく電動化への投資を行うことが可能となります。既存ブランドとEV専門メーカー間の競争激化は、モデルチェンジサイクルの短縮、コネクティビティ機能の追加、そして積極的な価格戦略を促しており、これによりインドの二輪車市場は、一般層からプレミアム層に至るまで幅広い購入者にとって魅力的な市場であり続けています。

インドの二輪車市場の動向とインサイト

FAME-II補助金の延長と州政府によるEVインセンティブ

政府のインセンティブが、電動二輪車の急速な普及を後押ししています。国レベルの取り組みでは、購入補助金の提供やインフラへの投資が行われ、持続的な需要を保証するとともに、包括的な充電・バッテリー交換ネットワークを構築しています。州レベルでは、現金インセンティブや資本補助金を通じて、購入の負担軽減を図っています。さらに、EV専用パークの設立は、長期的な取り組みを強調するものです。この一貫した戦略は、OEMのビジネスケースを強化し、市場における電動化への大きな転換に向けた土台を築いています。

都市部の渋滞が二輪車選好を後押し

デリーやムンバイのラッシュアワーの平均速度は時速20kmを下回りますが、二輪車であれば、自動車に比べて市内移動を40%早く完了でき、駐車スペースの占有も85%少なくて済みます。革新的な都市プロジェクトでは現在、二輪車専用のレーンや安全な駐車スペースを確保しており、交通渋滞の緩和における二輪車の役割を制度化しています。配送車両もまた、スクーターや小型バイクを用いて30分以内の配達を約束することでこの利点を裏付けており、都市部インドにおいて二輪車が実用的な移動手段であるという消費者の認識を強めています。

バッテリー原材料価格の変動

国内のバッテリーメーカーは、リチウム価格の極端な変動や、輸入リチウム・コバルトへの過度な依存により、為替リスクや供給途絶に直面しています。こうした圧力は利益率を圧迫し、ひいてはOEMの価格設定に影響を及ぼします。その結果、電気自動車と内燃機関車のコスト格差が時折拡大し、補助金による支援があっても購入決定が停滞する事態が生じています。

セグメント分析

2025年、オートバイは都市部と農村部の道路の両方で汎用性が高いことから、インドの二輪車市場シェアの74.05%を維持しました。しかし、ストップ・アンド・ゴーの交通状況に適したオートマチックトランスミッションや、女性ライダーの増加に支えられ、スクーターは2031年までCAGR6.05%というより速いペースで成長しています。商業配送業者は、フラットなフロアボードやシート下の収納スペースを高く評価しており、企業からの需要が増加することで、スクーターへの需要はさらに拡大しています。また、必要な出力が低いため小型のバッテリーパックで済む電気技術はスクーターに最適であり、手頃な価格と軽量な車両重量を実現しています。これに対応し、老舗ブランドは電動スクーターのラインナップを発表する一方で、地方の市場シェアを守るため、100~125ccクラスのオートバイのモデルチェンジにも注力しています。

スクーターのリスクは、高速走行時の安定性が限られている点にあり、これが高速道路利用者や長距離を移動する地方の通勤者への訴求力を制限しています。路面状況が複雑な郊外地域では、高い最低地上高と頑丈なサスペンションが求められるため、オートバイが主流となっています。ツーリングやアドベンチャーといったサブセグメントがオートバイの販売台数を支えており、これは富裕層の若者層の間で趣味やレジャーとしてのライディングが人気であるためです。全体として、インドの二輪車市場はスクーターの勢いとオートバイの既存勢力のバランスが取れており、地域を問わず両方の形態が共存する余地が残されています。

2025年時点で、インドの二輪車市場規模の88.15%を内燃機関プラットフォームが占めており、これはガソリンスタンドの定着と購入コストの低さを反映しています。補助金による価格優遇、BaaS(Battery-as-a-Service)、そして安価な再生可能エネルギーによる電力供給が電動車の販売台数を押し上げ、2031年までにCAGR7.02%という堅調な伸びをもたらしています。1日80~100kmを走行するフリート事業者は、18~24ヶ月以内に採算ラインに達するため、電動化への移行が加速しています。OEM各社の製品ラインナップは現在、両方のパワートレインを網羅しています。Hero MotoCorpとTVS Motorは、48Vアーキテクチャのスクーターに投資する一方で、厳格化する排出ガス規制に対応するためBS-VIエンジンの改良を進めています。こうした戦略的なヘッジにより、技術の分断を超えて存在感を維持し、インドの二輪車市場が徐々に電動化していく中で収益を守っています。

課題は依然として残っています。バッテリー廃棄に関する規制、第3級地域の送電網容量、そして実走行距離に対する消費者の認識などが挙げられます。内燃機関(ICE)は、ほぼ瞬時に燃料を補給できるという利点を引き続き享受しています。しかし、バッテリーパックの価格は年率20%のペースで下落しており、インドのPLI-ACCスキームに基づく国内でのセル製造により、コスト格差はさらに縮小する見込みです。長期的には、経済性の収束とインフラの改善により、2028年頃に転換点が訪れ、都市部での販売が電気自動車へと大きく傾くことが予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 人口および都市化率

- 1人当たりGDP(購買力平価)および可処分所得の中央値

- 自動車購入・輸送(CVP)に関する消費者支出

- 燃料価格

- 二輪車・自動車ローン金利およびクレジット利用環境

- 二輪車の普及率(1,000人あたり台数)および保有台数

- ディーラー/サービスネットワークの密度

- 二輪車の貿易および歳入(輸入/輸出)

- 電動化への準備状況(インフラおよび電力)

- バッテリーパックの価格と化学組成の構成

- バッテリー交換ステーション(ネットワーク密度と利用率)

- 新型車ラインナップとOEMカバー率

- バリューチェーンの現地化と組立能力

- 規制枠組み

- 車両基準、安全性および走行性能

- CBU/CKD/SKDの関税および付加価値税;現地調達率に関する規則;組立インセンティブ

- 電動化、エネルギーおよび環境政策

- バイクタクシー、配送車両、プラットフォームおよび資金調達に関する規制

第5章 市場情勢

- 市場概要

- 市場促進要因

- FAME-II補助金の延長および州によるEVインセンティブ

- 都市部の渋滞が二輪車への需要を後押し

- 交換式バッテリーのビジネスモデルによるTCOの低減

- 第2・第3級都市におけるEコマースの急成長がラストマイル需要を押し上げている

- デジタルレンディング:非正規のライダーへの融資拡大

- ICEの輸出需要が国内市場の規模を維持

- 市場抑制要因

- バッテリー原材料価格の変動

- 大都市圏以外における充電・交換インフラの不足

- GSTおよび輸入関税に関する政策の不確実性

- 道路安全基準への準拠に伴う保険料の上昇

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車両タイプ別

- 二輪車

- スクーター

- 推進力別

- 内燃機関

- 電気

- エンジン排気量/出力別

- 内燃機関

- 110cc以下

- 111~125cc

- 126~150cc

- 151~200cc

- 201~250cc

- 250~350cc

- 350~500cc

- 500cc以上

- 電気

- 最大1.0 kW

- 1.1~3.0 kW

- 3.1~5.0 kW

- 5.0 kW以上

- 内燃機関

- 価格帯別

- 1,000米ドルまで

- 1,000~1,500米ドル

- 1,501~2,000米ドル

- 2,001~3,000米ドル

- 3,001~5,000米ドル

- 5,000米ドル以上

- エンドユーザー別

- B2C

- B2B

- ライドシェア/バイクタクシー/レンタル/観光

- 配送・物流

- 法人および中小企業向けフリート

- その他(政府、機関、NGO)

- 販売チャネル

- オンライン

- オフライン

- 州別

- ウッタル・プラデーシュ州

- マハラシュトラ州

- タミル・ナードゥ州

- カルナータカ州

- グジャラート州

- ラジャスタン州

- アーンドラ・プラデーシュ州

- ビハール州

- 西ベンガル州

- テランガーナ州

- ケララ州

- マディヤ・プラデーシュ州

- ハリヤナ州

- パンジャブ州

- デリー

- インドのその他の地域

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業動向

- 企業プロファイル

- Hero MotoCorp Ltd.

- Honda Motorcycle and Scooter India Pvt. Ltd.

- TVS Motor Company Ltd.

- Bajaj Auto Ltd.

- Suzuki Motorcycle India Pvt. Ltd.

- Royal Enfield

- Yamaha Motor India Pvt. Ltd.

- Piaggio Vehicles Pvt. Ltd.

- Mahindra Two Wheelers Ltd.

- India Kawasaki Motors Pvt. Ltd.

- Ampere Vehicles Pvt. Ltd.

- Ather Energy Pvt. Ltd.

- Okinawa Autotech Pvt. Ltd.

- Ola Electric Mobility Pvt. Ltd.

- Revolt Intellicorp Pvt. Ltd.

- Kinetic Green Energy and Power Solutions Ltd.

- Simple Energy Pvt. Ltd.

第8章 市場機会と将来の展望

第9章 CEOのための重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日