欧州の二輪車:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Two-Wheeler - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911824

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

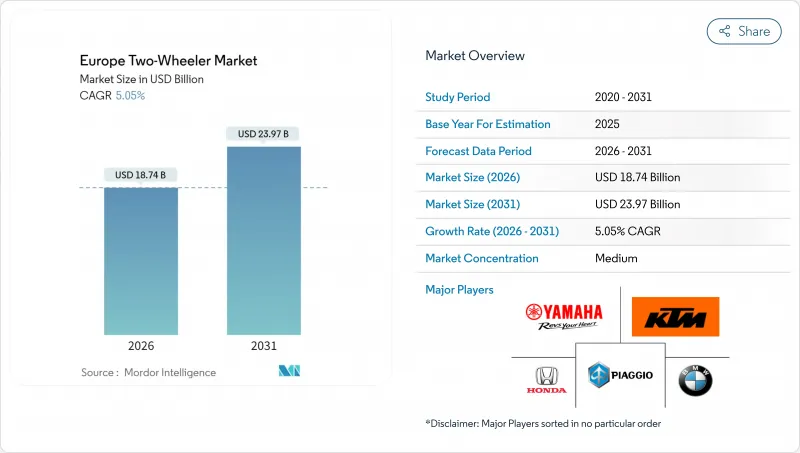

欧州の二輪車市場は、2025年の178億4,000万米ドルから2026年には187億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.05%で推移し、2031年までに239億7,000万米ドルに達すると予測されています。

この成長の勢いは、ユーロ5+排出規制の施行、急成長する配送経済、および地域バッテリー供給網へのEU資金支援に起因しています。オートバイは高速道路での汎用性から主導的立場を維持する一方、スクーターは密集した都市中心部で存在感を高めています。バッテリー交換ネットワークによる初期費用の低減と、都市部のクリーンエアゾーンにおける内燃機関モデルへの規制強化により、電動推進システムはニッチ市場から主流へと移行しつつあります。価格の二極化が進んでおります:1,000米ドル未満のエントリースクーターは幅広い層に支持され続ける一方、3,001米ドル以上のプレミアム電動バイクは、接続性、安全技術、サブスクリプション対応駆動システムを求めるライダーの買い替え需要により、最も急激な成長を遂げております。競合は中程度であり、既存ブランドは販売店網とブランド価値に依存する一方、電動専門メーカーは消費者直販チャネルとモジュール式ソフトウェア更新を活用し、モデルサイクルの短縮を図っております。

欧州の二輪車市場の動向と洞察

低総所有コスト(TCO)の二輪車を求めるEC配送車両の急拡大

オンラインショッピングの台頭により、二輪車はラストマイル物流の中核を担っています。2024年時点で欧州に13,000社以上を擁するAmazonの配送パートナーネットワークがその規模を象徴しています。フリート購入者は、ダウンタイムを最小化するため、頑丈なフレーム、テレマティクス、バッテリー交換対応性を重視します。総所有コストが購入価格を上回るため、メーカー希望小売価格が高い電動スクーターも選ばれています。配送事業者はサービス契約付きで大量発注を行うため、OEMメーカーはモジュール式バッテリーパックや予知保全APIの提供を迫られています。この商業的転換により、レジャーライダー以外の需要が多様化し、景気減速期における欧州の二輪車市場の回復力を支えています。

ユーロ5+排出規制移行が引き金となる先行購入とモデル刷新

ユーロ5+規制により、メーカーはエンジンのアップグレードと電動化プログラムの加速を迫られており、価格上昇前に旧型モデルを確保しようとするライダーによる一時的な買い控えが発生しています。OEMメーカーは旧型在庫を消化しつつ、プレミアムなユーロ5+対応モデルを推進し、将来の電動ライン資金調達に役立つ一時的な利益率向上を享受しています。この規制は特に主流の126-150ccクラスに影響を与え、モデルサイクルの急速な更新を促し、規制適合型排気後処理システムの需要を喚起しています。販売店からは、2025年の規制施行を前にショールームの来客数が増加しているとの報告があり、短期的な販売台数を押し上げると同時に、長期的なゼロエミッション製品への移行を加速させています。

リチウムスポット価格の変動がEVメーカー希望小売価格の安定性に影響

2024年に炭酸リチウム価格が乱高下したため、メーカーは月次での価格改定か利益率の圧迫を吸収するかの選択を迫られました。ヘッジ契約で急騰の一部は緩和されますが、小規模な電気自動車専門メーカーは財務基盤が脆弱なため、生産遅延のリスクが生じています。電池化学の研究開発では、リチウム使用量を削減するマンガン多量正極材が模索されていますが、実用化は2026年以降となる見込みです。

セグメント分析

2025年、二輪車市場における欧州シェアの81.02%をオートバイが占めました。通勤やレジャーツーリングにおける汎用性の高さが反映されています。エンジンの効率向上と安全電子機器の進化が愛好家の支持を維持し、プレミアムアドベンチャーモデルやスポーツモデルが平均販売価格を押し上げています。スクーターは基盤規模こそ小さいもの、大都市圏における渋滞料金、駐車場不足、EC配送需要によりCAGR7.9%を達成しています。電動スクーターは、簡素化された駆動系がサービスダウンタイムを短縮し、商業的優位性を強化しているため、都市部のフリート入札をリードしています。メーカーは、ガレージのコンセントがないアパート居住者をターゲットに、着脱式バッテリースクーターを販売しています。高排出ガス区域を制限する都市が増えるにつれ、スクーターの登録台数は従来の南欧の拠点を超えてドイツや北欧諸国に拡大し、オートバイの販売台数との差を縮めています。

内燃機関は、既存インフラと実績ある信頼性により、2025年においても欧州の二輪車市場シェアの90.86%を維持します。ユーロ5+エンジンは高速道路性能を損なわずに排出ガスを低減し、地方やツーリングライダーの需要を維持しています。電気式はシェア9.14%ながら、充電網の拡充とバッテリー交換拠点の増加によりCAGR6.88%を記録。都市部では低排出ガス基準のICEバイクへの課税・禁止政策が進み、都市通勤や配送業務では電気式が標準化しています。エネルギー・保険・メンテナンスを包括するサブスクリプション・バンドルにより、初期のバッテリー高コストが相殺されます。急速充電器の不足により地方での普及は遅れていますが、計画中のEU代替燃料回廊により、2027年以降は格差が縮小する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 人口および都市化率

- 一人当たりGDP(購買力平価)及び可処分所得の中央値

- 自動車購入・輸送費(CVP)における消費者支出

- 燃料価格

- 二輪車・自動車ローン金利および融資アクセス

- 二輪車の普及率と保有台数

- 販売店・サービスネットワークの密度

- 二輪車貿易と収益(輸入/輸出)

- 電動化対応状況(インフラと電力)

- バッテリーパックの価格と化学組成の組み合わせ

- バッテリー交換ステーション(ネットワーク密度と利用率)

- 新型モデルパイプラインとOEMカバレッジ

- バリューチェーンの現地化と組立能力

- 規制の枠組み

- 車両基準、安全性及び走行適性

- CBU/CKD/SKDの関税、付加価値税(VAT)、現地調達率(LC)に関する規則

- 電動化、エネルギー及び環境政策

- バイクタクシー、配送車両、および資金調達に関する規則

第5章 市場情勢

- 市場概要

- 市場促進要因

- ユーロ5+排出規制移行に伴う先行購入とモデル刷新の動き

- 低総所有コスト(TCO)の二輪車を求めるEC配送車両の急速な拡大

- バッテリー交換ビジネスモデルが都市部ユーザーのEV初期費用を低減

- 若年層のサブスクリプション型モビリティサービスへの嗜好

- OEMのモジュラープラットフォームによる6ヶ月モデルサイクルの実現

- EUネットゼロ産業法による地域バッテリー供給網への資金支援

- 市場抑制要因

- 25歳未満のライダーに対する高額な保険料

- 主要都市におけるシェアスクーター利用制限の強化

- リチウムスポット価格の変動がEVメーカー希望小売価格の安定性に影響

- ディーラーネットワークの統合による地方サービスアクセスの減少

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第6章 市場規模と成長予測(金額および数量)

- 車両タイプ別

- オートバイ

- スクーター

- 推進別

- 内燃機関(ICE)

- 電気

- エンジン容量/モーター出力別

- 内燃機関(ICE)

- 110cc以下

- 111-125 cc

- 126-150 cc

- 151-200 cc

- 201-250 cc

- 250-350 cc

- 350-500 cc

- 500cc以上

- 電気

- 最大1.0kW

- 1.1~3.0 kW

- 3.1~5.0 kW

- 5.0kW以上

- 内燃機関(ICE)

- 価格帯別

- 1,000米ドル以下

- 1,000~1,500米ドル

- 1,501~2,000米ドル

- 2,001~3,000米ドル

- 3,001~5,000米ドル

- 5,000米ドル以上

- エンドユーザー別

- B2C

- B2B

- ライドシェア/バイクタクシー/レンタル/観光

- 配送・物流

- 法人・中小企業向けフリート

- その他(政府・機関、NGO)

- 販売チャネル

- オンライン

- オフライン

- 地域

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- オランダ

- スウェーデン

- ポーランド

- オーストリア

- ベルギー

- ノルウェー

- チェコ共和国

- ポルトガル

- ギリシャ

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BMW Motorrad

- Ducati Motor Holding S.p.A.

- Harley-Davidson Inc.

- Honda Motor Co., Ltd.

- KTM AG

- Piaggio and C. SpA

- Royal Enfield(Eicher Motors)

- Suzuki Motor Corporation

- Triumph Motorcycles Ltd

- Yamaha Motor Co., Ltd.

- Niu Technologies

- Yadea Group Holdings Ltd

- Zero Motorcycles Inc.

- Kawasaki Motors Ltd

- Peugeot Motocycles

第8章 市場機会と将来の展望

- ホワイトスペースとアンメットニーズの評価

第9章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日