|

市場調査レポート

商品コード

2035162

日本のプラスチック包装フィルム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan Plastic Packaging Film - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のプラスチック包装フィルム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

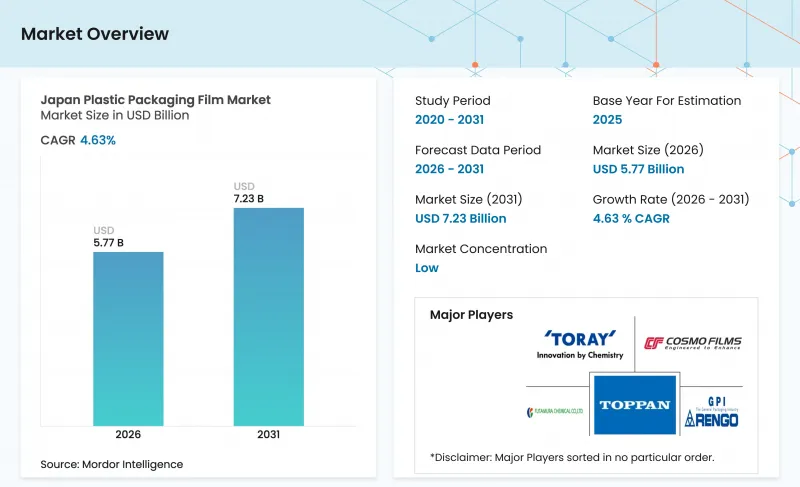

2026年の日本のプラスチック包装フィルム市場規模は57億7,000万米ドルと推計されており、2025年の55億1,000万米ドルから拡大し、2031年には72億3,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 4.63%で成長すると見込まれています。

2024年の「プラスチック資源循環法」に基づき導入された全国的なリサイクル割当制度により、加工業者がより軽量で単一素材のソリューションを採用するよう促され、需要が加速しています。超高齢化社会に伴う医薬品市場の成長により、高バリア性および不正開封防止フィルムの用途基盤が拡大している一方、食品加工業者は、高騰する樹脂コストを抑えるために極薄のフィルムに依存しています。また、メーカー各社は、クローズドループ基準を満たす設計に対して報奨を与える、化学的リサイクルインフラ向けの政府補助金も活用しています。同時に、輸出志向の自動車および電子機器サプライヤーは、長距離の海上輸送においても製品の完全性を維持する保護フィルムを指定しており、これが着実な産業需要を支えています。

日本のプラスチック包装フィルム市場の動向と洞察

業界を横断する軽量かつ持続可能な包装への需要の高まり

東京都が2027年に向けた再生材含有率の義務化目標を示したことを受け、メーカー各社は研究開発(R&D)予算をバイオマス由来のポリエチレンおよびポリプロピレンへと再配分しています。ダウ・三井ポリケミカルズは2024年末にISCC PLUS認証を取得したバイオマスLDPEを商品化し、生産ラインの改造なしに、ドロップイン樹脂でも靭性やシール性の要件を満たせることを実証しました。DNPの単一素材PEラミネートは、従来のPET/PE複合材に取って代わり、ブランドがバリア性能を満たしつつ100%リサイクル可能であることを謳う道を開きました。[1]樹脂税の引き締めが進む中、加工業者は、薄肉化とプラズマコーティングの組み合わせにより、重量を20%削減しながら同等の酸素バリア性能を実現できることを発見しています。その結果、日本のプラスチック包装フィルム市場は、キログラム当たりの価格ではなく、ライフサイクル会計によって定義されるようになってきています。

加工食品および即食食品の消費拡大

都市部の家庭では、一から調理する代わりにチルド食品やレトルトパウチへの切り替えが進んでおり、保存期間を18ヶ月に延ばす高バリア性の電子レンジ対応フィルムの需要が高まっています。関西を拠点とするコパッカー各社は現在、小売店が結露することなく調理済み食品を陳列できるよう、防曇シュリンクフィルムを指定しています。価格に敏感なブランドは、30µmのOPPフィルムの代わりに25µmのOPPフィルムを採用し、ダーツ衝撃強度を維持しつつ樹脂使用量を17%削減しています。戦略的食料備蓄を認める政府の改革により、重量と透過率の両方を低減する透明アルミナコーティングへの関心が高まっています。こうした動向により、日本のプラスチック包装フィルム市場は、短納期生産とコールドチェーンの効率化に対応し続けています。

プラスチック使用に対する政府の厳格な政策

2025年6月から施行される食品接触用ポリマーのポジティブリストにより、コンバーターは承認された21種類の樹脂と827種類の添加剤のみを使用できるようになり、コストのかかる配合変更が迫られています。138種類のPFOA関連物質に対する禁止案により、多層ラミネートから特定のフッ素系バリアグレードが排除されます。改正された「容器包装リサイクル法」の下で、ブランドオーナーはより高いコンプライアンス費用を負担することになります。これは、地方自治体のPRO(生産者責任)負担金が、地域の廃棄物予算の18%を占めるようになったためです。中小企業は、認定樹脂に対応できるよう押出機を改造する過程で、利益率の圧迫リスクに直面しています。これらの障壁が、日本のプラスチック包装フィルム市場における短期的な拡大を抑制しています。

セグメント分析

ポリエチレンセグメントは、日本のプラスチック包装フィルム市場の40.33%を占めており、これは食品用パウチ、ストレッチラップ、および重荷重用袋における同樹脂の汎用性を反映しています。ポリエチレングレードは、確立された供給体制、シール性の確実性、および冷凍食品ブランドに好まれる低温靭性の恩恵を受けています。LLDPEの高い伸度は薄肉化を可能にし、コンバーターは耐穿刺性を損なうことなく20µm未満の厚さを実現できます。しかし、化石炭素削減に向けた規制の強化により、購入者はISCC PLUS認証を取得した新興のドロップイン型バイオPE製品へと移行しつつあります。自社内にコンパウンディングラインを持つメーカーは迅速に対応し、コスト管理のためにバイオベースの層と従来の樹脂を共押出しています。

バイオベースフィルム市場は2031年までCAGR8.78%で推移し、他のあらゆる樹脂グループを上回る見込みです。東レの「非食用バイオマス由来の糖」プログラムは、価格設定を原油価格から切り離す可能性のある、国内におけるエンドツーエンドのバリューチェーンの構築を示唆しています。BOPPおよびCPPは、光学的な透明度とヒートシール範囲が重要なスナックやレトルト用途において、依然として強固な地位を維持しています。BOPETは、寸法安定性が求められる医薬品や電子機器のニッチな包装分野を獲得しています。海洋分解性ポリエステル誘導体の開発を進める科学者たちは、将来の市場開拓を示唆していますが、商業化は2030年以降となる見込みです。これらの動向が相まって、日本のプラスチック包装フィルム市場は、性能と環境性能のバランスを今後も維持していくことが確実視されています。

食品用途は、日本のプラスチック包装フィルム市場シェアの55.84%を占めました。肉、魚介類、レトルト食品のブランドは、長い冷蔵流通経路においても風味を閉じ込める高バリア性共押出フィルムを指定しています。コンビニエンスストアは、穴を開けずに電子レンジ加熱が可能な剥離性リッドフィルムを好んでおり、一方、菓子メーカーは光沢と香りの保持のためにメタライズドBOPPに依存しています。原材料価格の高騰により、加工業者は、陳列時の魅力を維持する防曇コーティングを施した、より薄い厚さのフィルムを採用するようになっています。

医療・医薬品分野は、錠剤、経皮吸収剤、特殊注射剤の出荷量が増加するにつれ、CAGR7.86%で成長する見込みです。チャイルドレジスタント(子供が開けにくい)プッシュスルーウェブは、PETとPPを単一のリサイクルストリーム内で融合させ、2025年のポジティブリスト要件を満たしています。在宅ケアキットへの移行を進める病院では、宅配便の配送に耐えうる防湿性の二次包装が求められています。これらの動向は、日本のプラスチック包装フィルム市場において二つの流れを描き出しています。食品カテゴリーが販売量を維持する一方で、医療分野の成長が利益率の拡大を支えています。

『日本プラスチック包装フィルム市場レポート』は、業界をタイプ別(ポリプロピレン(二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP))、ポリエチレン(低密度ポリエチレン(LDPE)、線状低密度ポリエチレン(LLDPE))、ポリエチレンテレフタレート(二軸延伸ポリエチレンテレフタレート(BOPET))など)およびエンドユーザー別(食品、ヘルスケア、パーソナルケア、ホームケアなど)に分類しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業界全体における軽量かつ持続可能な包装への需要の高まり

- 加工食品および即席食品の消費拡大

- 高齢化に伴う医薬品包装の需要

- 先進的なリサイクル施設に対する政府の補助金により、リサイクル可能な単一素材フィルムの採用が促進されています

- 高バリアフィルムを必要とするEC食品コールドチェーンの急増

- 自動車輸出用包装における保護フィルムへの移行

- 市場抑制要因

- プラスチック使用に対する政府の厳しい規制

- 石油化学原料価格の変動

- 多層フィルム向けの国内リサイクルインフラの不足

- 紙製フレキシブル包装代替品との競合

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- リサイクルおよびサステナビリティの動向

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材タイプ別

- ポリプロピレン

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- ポリエチレン

- 低密度ポリエチレン(LDPE)

- 線状低密度ポリエチレン(LLDPE)

- 高密度ポリエチレン(HDPE)

- 二軸延伸PET(BOPET)

- ポリスチレン

- バイオベースフィルム

- その他の素材タイプ

- ポリプロピレン

- 最終用途産業別

- 食品

- キャンディおよび菓子

- 冷凍食品

- 生鮮食品

- 乳製品

- 乾燥食品

- 食肉、家禽、水産物

- ペットフード

- その他の食品

- ヘルスケア・医薬品

- パーソナルケアおよびホームケア

- 産業用包装

- その他の最終用途産業

- 食品

- 厚さ別

- <=20 µm

- 21~40µm

- 41~70µm

- 70µm以上

- 機能性別

- バリアフィルム

- 熱収縮フィルム

- ツイストラップフィルム

- 防曇・帯電防止フィルム

- その他の機能

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toray Advanced Film Co., Ltd.

- Futamura Chemical Co., Ltd.

- Toppan Packaging Products Co., Ltd.

- Cosmo Films Limited

- Rengo Co., Ltd.

- Gunze Limited

- Unitika Ltd.

- Kingchuan Packaging

- KISCO Ltd.

- GSI Creos Corporation

- Toyobo Co., Ltd.

- Mitsui Chemicals Tohcello, Inc.

- Mitsubishi Chemical Corporation

- Dai Nippon Printing Co., Ltd.

- Takigawa Corporation

- Sumitomo Bakelite Co., Ltd.

- Sealed Air Japan

- Amcor Flexibles Japan

- Uflex Ltd.

- Showa Denko Packaging