日本の乳製品代替品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Dairy Alternatives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 166 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035150

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

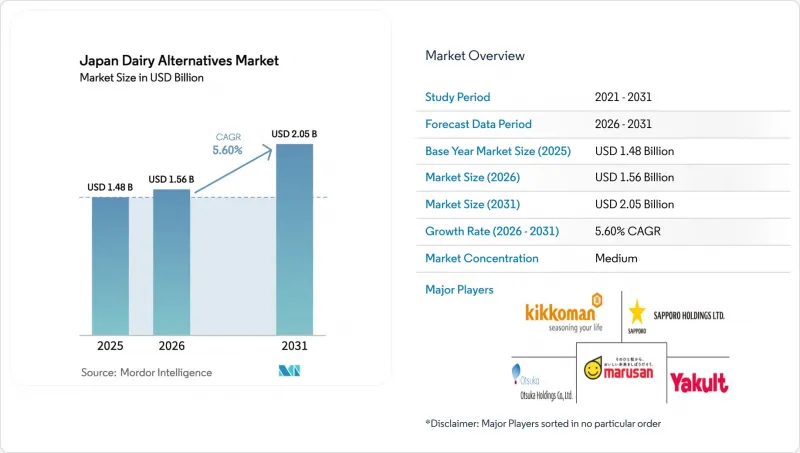

2026年の日本の植物性乳製品代替品市場規模は15億6,000万米ドルと推計されており、2025年の14億8,000万米ドルから拡大し、2031年には20億5,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR5.60%で成長すると見込まれています。

この成長軌道は、伝統的な乳製品の消費パターンと、高まる健康意識および人口動態の変化が交錯する、日本の食生活の変化を反映しています。市場の拡大は、65歳以上の国民が29.1%を占める日本の高齢化によって支えられており、従来の乳製品に代わる消化しやすい代替品への需要が高まっています。健康意識の高まり、透明性の高い表示、そして人口の高齢化が、日本の非乳製品市場のこの着実な成長を支えています。メーカー各社は発酵技術を通じてタンパク質の機能性を向上させ続けており、乳糖不耐症を示す成人の85%にとって消化しやすいまま、乳製品の味に近づけた製品を提供しています。2024年の平均食品価格17%上昇を含むマクロ経済的な逆風も需要を阻害するものではなく、むしろプレミアム化を加速させ、非乳製品代替品を単なる代替品ではなく機能性食品の選択肢として位置づけています。これに対し、小売業者は棚スペースを拡大して対応しており、外食産業の事業者は植物由来のメニューを活用してパンデミック後のメニューを刷新することで、日本の非乳製品市場において、一般消費者層の間で非乳製品の選択肢がさらに定着しつつあります。

日本の乳製品代替品市場の動向とインサイト

乳糖不耐症への意識の高まり

日本には乳糖不耐症の遺伝的素因があり、成人人口の約85%が影響を受けていますが、この症状に対する認識が、医療関連の取り組みやメディア報道を通じて一般に広く認知されるようになったのはごく最近のことです。厚生労働省の2024年版「食事指針」では、乳糖不耐症を栄養上の考慮事項として明示しており、これは従来の乳製品推進戦略からの重要な政策転換を示しています。この公式な認識は、医療従事者による消費者啓発キャンペーンを促進し、乳糖を含まない代替品に対する知識に基づいた需要を生み出しています。このメッセージに最も反応している層には、25歳から45歳の都市部の専門職が含まれており、彼らは健康リテラシーが高く、プレミアムな非乳製品を購入するための可処分所得も持っています。大塚ホールディングスなどの製薬企業は、この動向を活かし、自社の植物由来製品を単なる乳製品の代替品ではなく、消化器系の健康効果を強調した「機能性食品」として位置づけています。この要因を支える規制の枠組みには、乳糖含有量の明確な表示を義務付けるJAS(日本農林規格)の表示要件が含まれており、これにより消費者は十分な情報に基づいた食生活の選択が可能となります。

便利で、すぐに飲めるパッケージオプション

日本の利便性を重視する文化は、持ち運びやすさ、常温保存性、そして外出先での消費パターンに合わせた1回分サイズを優先するパッケージングの革新を推進しています。即飲形式の成功は、特に食事の解決策としてコンビニエンスストアへの依存度が高まっている働くプロフェッショナルの間において、時間的制約の強いライフスタイルへのより深い社会的変化を反映しています。江崎グリコの「アーモンドエフェクト」シリーズはこの動向を象徴しており、通勤中の消費を想定した200mlの単回分パッケージを採用し、2024年9月に開始された女優の松島花さんによる著名人起用キャンペーンによって後押しされています。パッケージング技術の進歩には、冷蔵不要で保存期間を延長する無菌加工が含まれており、地方のコンビニエンスストアにおける冷蔵設備の不足という課題に対応しています。規制環境もこの促進要因を後押ししており、厚生労働省の食品安全基準が常温保存可能な製品開発を促進する一方、包装廃棄物に関する規制は軽量化やリサイクル性の向上を奨励しています。非乳製品メーカーとセブンーイレブンなどのコンビニエンスストアチェーンとの流通提携により、どこでも入手可能となり、非乳製品の消費が日常の一部として定着しつつあります。

高価格が普及を阻む

日本における非乳製品はプレミアム価格設定が一般的であり、これが市場浸透を著しく制約しています。小売価格は通常、従来の乳製品と同等の商品の2~3倍となっています。帝国データバンクの2024年食品価格分析によると、原材料価格の高騰、特殊な加工設備、および生産規模の限界が、植物由来代替品にとって構造的なコスト面での不利な要因となっていることが明らかになっています。アーモンドやオーツ麦といった主要原材料の輸入依存は、生産者を為替変動や国際的な商品価格の変動リスクにさらしており、2024年の円安は投入コストにさらなる圧力をかけています。平均所得が低く、かつ専門製品への輸送コストが高い地方の消費者は、特に価格に対する感度が強く、これが普及率を制限する要因となっています。この課題は、食品価格の安定または下落を当然のことと考えるよう条件付けられてきた消費者が存在する、日本のデフレ的な経済環境によってさらに深刻化しています。国内の植物性タンパク質生産に対する政府の補助金プログラムは、従来の乳製品支援と比較して依然として限定的であり、価格格差を永続させる不均衡な競合情勢を生み出しています。

セグメント分析

2025年時点で、非乳製品ミルクは89.85%のシェアを占め、圧倒的な市場リーダーシップを維持しています。これは、消費者の親しみやすさと、日本の伝統的な飲料や料理における幅広い用途に支えられています。豆乳は、日本が数世紀にわたり培ってきた豆腐製造の専門知識と、国内の大豆加工に向けた確立されたサプライチェーンを活かし、引き続き基盤となるセグメントです。オーツミルクはプレミアム市場の促進要因として台頭しており、Oatlyのような企業は、輸入への依存度を低減し、日本人の味覚に合わせた配合を実現するため、現地生産パートナーシップを構築しています。アーモンドミルクは輸入コストの上昇という逆風に直面している一方、ココナッツミルクは、東南アジアとの確立された貿易関係や、デザート用途におけるトロピカルな風味の受容性から恩恵を受けています。

2031年までCAGR6.06%で拡大する、最も成長の著しい非乳製品チーズセグメントは、伝統的な日本料理への応用において、機能性のある乳製品代替品を求める消費者の洗練された需要を反映しています。発酵技術の進歩により、乳製品チーズの特性をより忠実に再現する食感の改善が可能となっており、各社はカゼイン様タンパク質を生産するための精密発酵技術への投資を進めています。ヘンプミルクとヘーゼルナッツミルクは依然としてニッチなセグメントであり、主に、栄養上のメリットを重視して割高な価格でも購入する健康志向の消費者をターゲットとしています。カシューミルクは外食産業での用途において潜在力を示しており、特にバリスタがラテアート作成のための泡立ちの良さを評価するスペシャルティコーヒーショップでの需要が見込まれます。

日本の乳製品代替品市場は、種類(非乳製デザート、非乳製チーズ、非乳製ミルク、非乳製ヨーグルト、その他)、包装形態(PETボトル、缶、紙パック、その他)、流通チャネル(オフトレード、オントレード)によって市場セグメンテーションされています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳糖不耐症への認識の高まり

- 便利で、すぐに飲めるパッケージオプション

- ビーガンおよびフレキシタリアンの人口増加

- 世界の食品動向の影響

- 著名人の推奨が製品の認知度を高めています

- 小売店やECでの入手可能性の拡大

- 市場抑制要因

- 高価格が普及を妨げている

- 地方部での認知度の低さ

- 従来の乳製品とは味が異なる

- 栄養価に対する消費者の懐疑的な見方

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- タイプ別

- 植物性ミルク

- オーツミルク

- ヘンプミルク

- ヘーゼルナッツミルク

- 豆乳

- アーモンドミルク

- ココナッツミルク

- カシューミルク

- 植物性チーズ

- 植物性デザート

- 植物性ヨーグルト

- その他

- 植物性ミルク

- 包装形態

- PETボトル

- 缶

- 紙パック

- その他

- 流通チャネル

- オントレード

- オフトレード

- コンビニエンスストア

- スーパーマーケットおよびハイパーマーケット

- オンライン小売店

- その他の流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kikkoman Corporation

- Marusan-AI Co., Ltd.

- Ezaki Glico Co., Ltd.

- Oatly Group AB

- Sapporo Holdings Ltd.

- Otsuka Holdings Co., Ltd.

- Vitasoy International Holdings Ltd.

- Nestle S.A.

- The Coca-Cola Company

- Meiji Holdings Co., Ltd.

- Morinaga Milk Industry Co., Ltd.

- Yakult Honsha Co., Ltd.

- Tsukuba Dairy Products Co., Ltd.

- Minor Figures Ltd.

- Daiya Foods Inc.

- Elmhurst 1925 Inc.

- Vego Foods Ltd.

- Oddlygood

- Saputo Inc.

- Marinfood Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 166 Pages

- 納期

- 2~3営業日