インドの代替乳製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Dairy Alternatives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 166 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911779

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

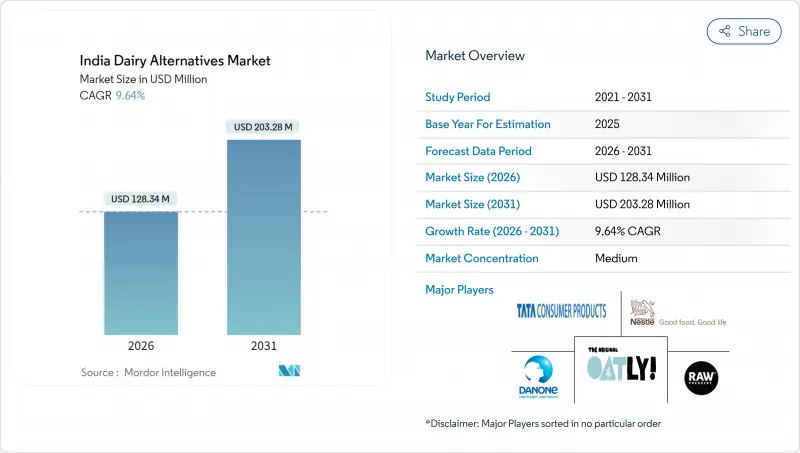

2026年のインドの代替乳製品市場の規模は1億2,834万米ドルと推定され、2025年の1億1,705万米ドルから成長し、2031年には2億328万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は9.64%となる見込みです。

この成長軌道は、健康意識の高まりと、南インド人の66%、北インド人の27%に影響を与える深刻な乳糖不耐症の有病率に起因する、インド消費者の嗜好における根本的な変化を反映しています。市場の拡大は、2024年に700億米ドルに達し、年間15~20%で拡大を続けるインドの組織化された小売業の成長と一致しています。カフェ文化の拡大、デジタルの影響力、そしてヴィーガンやフレキシタリアン食への若年層嗜好の変化がさらなる推進力となる一方、既存企業は流通・製品設計・包装における規模の優位性を活かした製品開発を継続しています。投資の優先事項は、保存期間の延長と味覚の向上に集中しています。大都市圏外ではコールドチェーンの不足により廃棄率が超高温殺菌(UHT)乳製品を上回り、第2・第3級都市での普及を妨げているためです。こうした課題があるにもかかわらず、可処分所得の増加と、消費者の選択を明確にする進歩的な表示規則を政府規制当局が採用していることから、インドの非乳製品代替市場は引き続き資本を集めています。

インドの代替乳製品市場の動向と洞察

乳糖不耐症人口の存在が市場基盤を構築

インド国民の乳糖不耐症への遺伝的素因は、非代替乳製品市場に固有の基盤を形成しています。国立栄養研究所によれば、南インド人の66%、北インド人の27%が乳糖吸収不良を経験しています。この生物学的現実により、従来の乳製品で消化器系の不快感を経験する潜在的な消費者が約4億人存在し、植物由来代替品への持続的な需要を生み出しています。乳糖不耐症の地域的な差異は、タミル・ナードゥ州やカルナータカ州などの南部州が北部地域と比較して非乳製品の一人当たり消費量が高い理由を説明しています。インド食品安全基準庁(FSSAI)がこの健康上の重要性を認識した結果、乳糖フリーおよび植物由来の代替乳製品に対する承認プロセスが合理化され、製造業者の規制障壁が軽減されました。都市化への方向性という人口動態の変化がこの動向をさらに加速させており、都市部の消費者は代替製品を試す意欲が高く、プレミアムな植物由来製品を購入する購買力も備えています。

ヴィーガン・フレキシタリアン志向の若年層が普及を加速

インドのミレニアル世代およびZ世代は、フレキシタリアンや植物性食品を重視した食習慣をますます取り入れており、最近の消費者調査によれば、18~35歳の都市部消費者の63%が週に少なくとも2回は植物性代替品を食事に取り入れています。この世代的な変化は、環境意識、健康への関心、デジタルプラットフォームや海外旅行を通じた世界の動向への接触に起因しています。この動向は教育機関を通じて勢いを増しており、学生寮の食堂やキャンパス内のカフェテリアでは、多様な食習慣に対応するため植物性食品の提供が増加しています。バンガロールやハイデラバードなどのITハブにおける企業の健康増進プログラムでは、植物性栄養を積極的に推進しており、職場での需要が小売購買決定にまで波及しています。統計・プログラム実施省によれば、インドの年齢中央値は28歳のまま維持されており、この層の購買力は拡大を続けています。これらの消費者が成熟し、世帯の購買パターンを確立するにつれて、市場の持続的な成長が保証される見込みです。

UHT乳製品と比較した保存期間の短さが流通経済性を制約

植物由来代替品は通常、冷蔵保存で7~14日の賞味期限を有しますが、UHT(超高温殺菌)乳製品の常温保存可能期間が6ヶ月に及ぶため、小売業者や製造業者にとって流通・在庫管理上の大きな課題となっています。この制約は特に、コールドチェーンインフラのカバー率が40%未満で在庫回転率が主要都市より30~40%遅れている地方都市(ティア2・ティア3)で顕著です。保存期間の短縮は廃棄率の増加を招き、小売業者はUHT乳製品の2~3%に対し8~12%の製品ロスを報告しており、これは利益率や価格戦略に直接影響を及ぼします。メーカーは保存期間延長のため包装技術や保存料技術に多額の投資を行っておりますが、これらの解決策は従来の乳製品加工と比較して生産コストを15~25%増加させます。この制約により、企業は小規模な流通ネットワークの維持と高い在庫回転率の要求を余儀なくされ、市場浸透速度と地理的拡大能力が制限されております。

セグメント分析

非乳製品ミルクは2025年に85.10%の市場シェアを占め、飲料から調理用途まで多様な消費シーンにおける直接的な代替乳製品としての基盤的役割を反映しています。このセグメントの優位性は、紅茶・コーヒー・デザートといった伝統的なインド料理において、機能性が従来の牛乳に匹敵する汎用性に起因します。このカテゴリー内で最も成長が著しいのはオートミルクであり、優れた泡立ち性能とクリーミーな食感がカフェや外食産業での需要を牽引しています。アーモンドミルクは健康志向層での強固な地位を維持し、ココナッツミルクは南インド料理における伝統的な親和性を活かしています。一方、最も早く市場参入した大豆ミルクは、味覚嗜好や加工方法への懸念からシェアが減少傾向にあります。

最も成長が著しいセグメントである非乳製品バターは、2031年までにCAGR9.72%で拡大し、液体代替品から固形代替乳製品へと消費者の試行範囲が広がっていることを示しています。この成長は、植物由来製品開発の高度化と、ベーキングや調理用途におけるプレミアム代替品の試用意欲の高まりを反映しています。非乳製品チーズおよびヨーグルトセグメントは依然として発展途上ですが、先進的な発酵技術による食感・風味プロファイルの改善が進むにつれ、潜在性を示しています。このセグメント拡大は、幅広い製品ポートフォリオではなく特定カテゴリーに特化した専門企業にとって、的を絞ったイノベーションとマーケティング戦略の機会を創出しています。

インドの代替乳製品市場は、タイプ別(非乳製品デザート、非乳製品チーズ、非乳製品ミルク、非乳製品ヨーグルト、その他)、包装タイプ別(PETボトル、缶、カートン、その他)、流通チャネル別(小売流通、外食流通)に分類されます。市場予測は金額(米ドル)および数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳糖不耐症の方々の存在

- 若年層のヴィーガン・フレキシタリアン食への移行

- ソーシャルメディアやインフルエンサーが植物性食生活を推奨しています

- 乳牛の福祉に対する懸念の高まり

- 現代的な小売店やカフェにおける製品ラインの拡大

- 心臓の健康管理や糖尿病管理への関心の高まり

- 市場抑制要因

- UHT乳製品と比較して保存期間が短い

- 味や食感が牛乳に劣ることが多い

- 表示規制により「ミルク」という用語の使用が制限されています

- 大都市圏外における冷蔵流通網の不備

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベースおよび数量ベース)

- タイプ別

- 植物性ミルク

- オーツミルク

- ヘンプミルク

- ヘーゼルナッツミルク

- 豆乳

- アーモンドミルク

- ココナッツミルク

- カシューミルク

- 植物性チーズ

- 植物性デザート

- 植物性ヨーグルト

- その他

- 植物性ミルク

- 包装タイプ

- ペットボトル

- 缶

- 紙パック

- その他

- 流通チャネル

- オントレード

- オフトレード

- コンビニエンスストア

- スーパーマーケットおよびハイパーマーケット

- オンライン小売店

- その他の流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Blue Diamond Growers, Inc.

- Dabur India Limited

- Danone

- Nestle

- Life Health Foods(India)Pvt. Ltd.

- Wingreens Farms Pvt. Ltd.

- Raw Pressery

- ITC Limited

- Drums Food International Pvt. Ltd.

- Oatly Group AB

- One Good

- Urban Platter

- Arla Foods amba

- Godrej Tyson Foods Ltd

- Body Cupid Pvt. Ltd.

- Hershey India Pvt. Ltd.(The Hershey Company)

- Tata Consumer Products Limited

- Schreiber Foods Inc.

- Kraft Heinz

- Groupe Lactalis S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 166 Pages

- 納期

- 2~3営業日