貨物およびロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 350 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035044

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

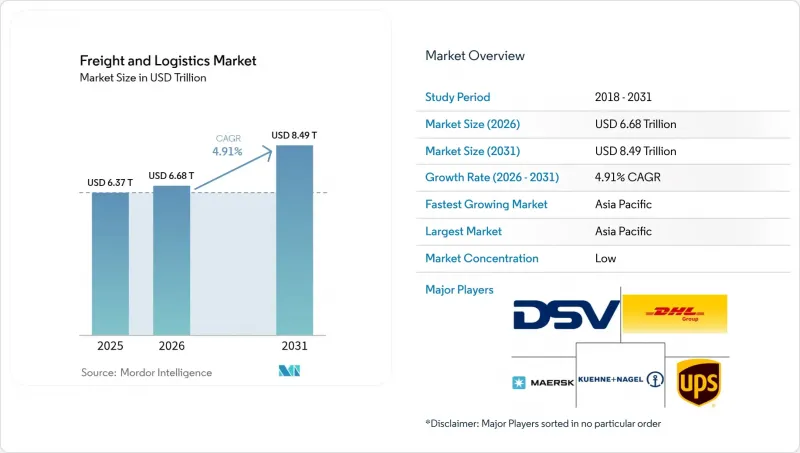

貨物およびロジスティクス市場の規模は、2025年の6兆3,700億米ドルから2026年には6兆6,800億米ドルへと拡大し、2026年から2031年にかけてCAGR4.91%で推移し、2031年までに8兆4,900億米ドルに達すると予測されています。

活発なEコマース活動、インフラの近代化、国境を越える宅配・エクスプレス・小包(CEP)サービスへの需要の高まり、そして官民連携の加速により、貨物およびロジスティクス市場は着実な成長軌道を維持しています。貨物輸送は依然として世界貿易の基盤ですが、荷主が統合ソリューションを求めるにつれ、フォワーディング、倉庫保管、ラストマイル・フルフィルメントへのセグメントの多様化が進んでいます。アジア太平洋地域における力強い勢い、スコープ3排出量報告に向けた規制の推進、および自動化、可視化、予測最適化への技術投資が、競争戦略とコスト構造を再構築し続けています。DSVによるDBシェンカーの買収に代表される業界再編は、輸送能力のボトルネックやドライバー不足を補うため、規模、ネットワーク密度、および技術活用に業界が注力していることを浮き彫りにしています。

世界の貨物およびロジスティクス市場の動向とインサイト

新興市場におけるEコマースの普及

アジア太平洋地域およびラテンアメリカにおけるスマートフォンの利用拡大とデジタル決済の普及は、迅速な注文履行への需要を増幅させており、物流事業者は人口密集都市圏の近くにマイクロフルフィルメント施設を建設せざるを得なくなっています。この構造的変化は、国際CEP(小口配送)の取扱量を押し上げています。CEPは高い利益率をもたらす一方で、堅牢な通関能力、統一された製品分類、データ駆動型の出荷可視化を必要とします。プロバイダー各社は、高まる消費者の配送期待に応えるため、自動仕分け、AIを活用したルート計画、オムニチャネル在庫管理への投資を進めています。地域ごとに分断された規制枠組みが複雑さを増す中、国境を越えたEコマースのコンプライアンスを効率化するため、税関当局間の協力体制が構築されつつあります。こうした取り組みが成熟するにつれ、国境を越える小包の流れにより、中小規模の販売業者が世界の貿易ネットワークにさらに統合され、貨物およびロジスティクス市場全体が拡大しています。

オンデマンドの当日配送への期待

成熟した消費者市場では、主要な購入品について3分の1以上の買い物客が当日配送を好むようになり、小売業者はフルフィルメントの青写真を再構築せざるを得なくなっています。実店舗は、ハイパーローカルな配送拠点としての役割をますます果たすようになり、ラストマイルの距離を短縮し、小包あたりのコストを削減しています。自動倉庫システム、協働ロボット、予測型労働力スケジューリングにより、都市部のマイクロ倉庫における処理能力が向上しています。ラストマイルの専門業者は、クラウドソーシングによる配達員、動的ルート設定ソフトウェア、およびリアルタイムの注文データを車両管理ツールに反映させるAPI(アプリケーション・プログラミング・インターフェース)の統合を活用し、2時間以内の配達枠を確保しています。高いサービスへの期待は、従来の宅配事業者にとって利益率への圧力を強める一方で、北米、欧州、および先進的なアジア太平洋地域の密集都市をターゲットとする、テクノロジーを活用した新規参入企業にとっては、事業拡大の道を開いています。

ドライバー不足と労働力の高齢化

米国および西欧におけるプロのトラック運転手の年齢の中央値は50歳を超えており、ライフスタイルへの懸念や研修の遅れにより、人材の供給が追いついていません。人件費の上昇は契約単価を引き上げ、ラストマイル配送コストを膨らませ、繁忙期における急増需要への対応能力を制限しています。これを緩和するため、運送業者は最適化された配車のためのテレマティクスを導入し、疲労を軽減する運転支援技術を導入し、管理されたルートでの自動運転車両の隊列走行を試験的に実施しています。倉庫業も同様の労働力不足に直面しており、これにより「商品から人へ」のロボット技術や自動パレタイジングへの投資が促進されています。持続的な人材不足は、貨物およびロジスティクス市場における潜在的な生産性向上の最大の抑制要因であり続けています。

セグメント分析

2025年時点で、卸売・小売業は貨物およびロジスティクス市場規模の33.10%を占めており、これは絶え間ない補充サイクル、オムニチャネルによるフルフィルメント、および販促シーズンの需要変動に牽引されています。在庫の分散化戦略には、地域配送センターと店舗補充ハブ間の機動的なミドルマイル輸送が求められます。Eコマースの急増は小包の密度を高め、従来のハブ・アンド・スポーク型ネットワークに課題をもたらす一方で、仕分けの自動化や運送業者の多様化への投資を促進しています。

製造業は、地域化が大陸内の原材料および部品の流れを後押しするにつれ、最も高いCAGR5.17%(2026年~2031年)で拡大しています。OEM(相手先ブランド製造業者)は、複数の工場にまたがる生産を同期させるために、ジャストインタイムの順序付け、ラインサイドへの正確な配送、およびリアルタイムの可視化を義務付けています。重量物、プロジェクト貨物、温度管理貨物の各セグメントは、高付加価値の機械、電子機器、医薬品への需要の恩恵を受け、貨物およびロジスティクス市場における総潜在収益(TAR)を拡大させています。ベンダー管理在庫(VMI)やサプライヤーパークなどの専門的な物流モデルが普及し、メーカーとサードパーティ・ロジスティクス・プロバイダー(3PL)間のより深い連携を促進しています。

貨物輸送は、2025年に貨物およびロジスティクス市場規模の61.45%を占め、世界の商取引を物理的に支える広大な道路、鉄道、海上、航空ネットワークに支えられています。その成熟した基盤により、マクロ的な貿易の成長が効率化の恩恵を相殺するため、2026年から2031年にかけてCAGR4.19%という緩やかな拡大が見込まれています。フォワーディングは、CAGR5.18%(2026年~2031年)を見込んでおり、デジタル予約プラットフォーム、貨物可視化ダッシュボード、通関業務の専門知識を活用して、マルチモーダル輸送ルートの調整を行っています。中小規模の輸出業者は、コンプライアンス対応や運送業者の選定をフォワーダーに委託する傾向が強まっており、これが貨物およびロジスティクス市場におけるシェア拡大を牽引しています。

各プロバイダーは、関税分類エンジン、同期化された書類ワークフロー、到着予測アルゴリズムを統合し、国境での通関時間を短縮しています。世界のサプライチェーンが複数の原産地へと分散する中、エンドツーエンドの調整と例外管理が主要な差別化要因となり、フォワーダーは純粋なコストよりも俊敏性を重視する荷主から契約を獲得できるようになっています。その結果、資産集約型の輸送事業が依然として絶対的な収益規模を支配しているにもかかわらず、貨物およびロジスティクス市場におけるフォワーディングのシェアは着実に上昇しています。

地域別分析

アジア太平洋地域は2025年に貨物およびロジスティクス市場規模の41.20%を占め、貿易ルートが中国から東南アジア、インド、オセアニアへと多様化するにつれ、2026年から2031年にかけて6.15%という業界トップのCAGRを記録しています。上海、シンガポール、コロンボにおける大規模な港湾拡張、中国・ラオス間の高速鉄道貨物路線、およびデジタル・シングルウィンドウ税関プログラムにより、輸送時間が短縮され、コンプライアンスコストが削減されます。ベトナム、インドネシア、フィリピンへの製造拠点のシフトに伴い、アジア域内のトラック輸送、フィーダー船の需要、および国境を越える鉄道輸送が増加しています。

欧州は、大容量の鉄道貨物回廊、近海海運ネットワーク、およびシェンゲン圏内の調和された通関制度を活用し、強力なマルチモーダル輸送体制を維持しています。持続可能性におけるリーダーシップは、水素トラックの早期導入、ラストマイル輸送の電動化、および輸送モード転換のインセンティブへとつながり、輸送ルートの経済性を再構築しています。ロシアとの地政学的摩擦により東部の陸上ルートは複雑化していますが、バルト海および地中海のゲートウェイ港への投資が代替供給ルートを促進し、貨物およびロジスティクス市場における競争力を維持しています。

北米は、メキシコやカナダへのニアショアリングの恩恵を受けており、国境を越えるトレーラー輸送量の増加や、二国間の通関制度の調和を促進しています。米国の「インフラ投資・雇用法」は、高速道路の改修、内陸港湾の開発、および港湾の浚渫を加速させています。クラスI鉄道各社は、Eコマースの急増に対応するためインターモーダルターミナルを拡張しており、一方、メキシコ湾岸の港湾整備は、拡張されたパナマ運河を経由するアジアからの外洋航路を誘致しています。これらの取り組みが相まって、同地域の貨物およびロジスティクス市場は年率5%前後の成長を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP内訳

- 経済活動別GDP成長率

- インフレ

- 経済実績と概要

- Eコマース業界の動向

- 製造業の動向

- 運輸・倉庫セクターのGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- 車種別トラック輸送車両数

- 主要トラックサプライヤー

- 物流パフォーマンス

- 輸送モード別シェア

- 海運船隊の積載能力

- 定期船輸送の接続性

- 寄港地と業績

- 貨物運賃の動向

- 貨物取扱量の動向

- インフラ

- 規制の枠組み(道路および鉄道)

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- チリ

- 中国

- コロンビア

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- マレーシア

- メキシコ

- オランダ

- ナイジェリア

- 北欧諸国

- ペルー

- ポーランド

- カタール

- ルーマニア

- ロシア

- サウジアラビア

- 南アフリカ

- スペイン

- タイ

- トルコ

- アラブ首長国連邦

- 英国

- 米国

- ウルグアイ

- ベトナム

- 規制の枠組み(海上および航空)

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- チリ

- 中国

- コロンビア

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- マレーシア

- メキシコ

- オランダ

- ナイジェリア

- 北欧諸国

- ペルー

- ポーランド

- カタール

- ルーマニア

- ロシア

- サウジアラビア

- 南アフリカ

- スペイン

- タイ

- トルコ

- アラブ首長国連邦

- 英国

- 米国

- ウルグアイ

- ベトナム

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 新興市場におけるEコマースの普及率

- オンデマンド即日配送への期待

- インフラの整備とPPP物流回廊

- 製造業のリショアリングおよびニアショアリング

- スコープ3排出量の開示義務化

- 防衛セクターの備蓄

- 市場抑制要因

- ドライバー不足と労働力の高齢化

- 港湾の混雑と内陸部のボトルネック

- 主要貿易ルートに対する地政学的制裁

- サイバーセキュリティ保険料の高騰

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- ロジスティクス機能

- 宅配便、エクスプレス、小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海および内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海および内陸水路

- 輸送手段別

- 倉庫・保管

- 温度管理別

- 温度管理なし

- 温度管理

- 温度管理別

- その他のサービス

- 宅配便、エクスプレス、小包(CEP)

- 地域

- アジア太平洋地域

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 国別

- 欧州

- 国別

- デンマーク

- フィンランド

- フランス

- ドイツ

- アイスランド

- イタリア

- オランダ

- ノルウェー

- ポーランド

- ルーマニア

- ロシア

- スペイン

- スウェーデン

- トルコ

- 英国

- その他欧州地域

- 国別

- 中東・アフリカ

- 国別

- エジプト

- ナイジェリア

- カタール

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

- 国別

- 北米

- 国別

- カナダ

- メキシコ

- 米国

- その他北米地域

- 国別

- 南米

- 国別

- アルゼンチン

- ブラジル

- チリ

- コロンビア

- ペルー

- ウルグアイ

- その他南米

- 国別

- 世界のその他の地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- Allcargo Logistics

- Americold

- Aramex

- C.H. Robinson

- CJ Logistics Corporation

- CMA CGM Group(Including CEVA Logistics)

- CTS Logistics Group

- Culina Group

- DACHSER

- DHL Group

- DP World

- DSV A/S(Including DB Schenker)

- Expeditors International of Washington, Inc.

- FedEx

- GEODIS

- GXO Logistics

- Hellmann Worldwide Logistics

- Hub Group

- International Distributions Services

- J.B. Hunt Transport Services, Inc.

- Japan Post Holdings Co., Ltd.

- JD.com, Inc.(Including JD Logistics, Inc.)

- Kintetsu Group Holdings Co., Ltd.(Including Kintetsu World Express, Inc.)

- Kuehne+Nagel

- La Poste Group(Including DPD Group)

- Landstar System Inc.

- LOGWIN

- LX International Corp.(Including LX Pantos Co., Ltd.)

- Mainfreight

- NFI Industries

- NYK(Nippon Yusen Kaisha)Line

- Orient Overseas Container Line(OOCL Logistics)

- Penske Corporation(Including Penske Logistics)

- Poste Italiane

- Rhenus Logistics

- Ryder System, Inc.

- Savino Del Bene SpA

- SF Express(KEX-SF)

- Sinotrans, Ltd.

- The MSC Group(Mediterranean Shipping Company)

- Total Quality Logistics, LLC

- Uber Technologies Inc.

- United Parcel Service of America, Inc.(UPS)

- XPO, Inc.

- Yamato Holdings Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 350 Pages

- 納期

- 2~3営業日