赤身肉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Red Meat - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 466 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940821

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

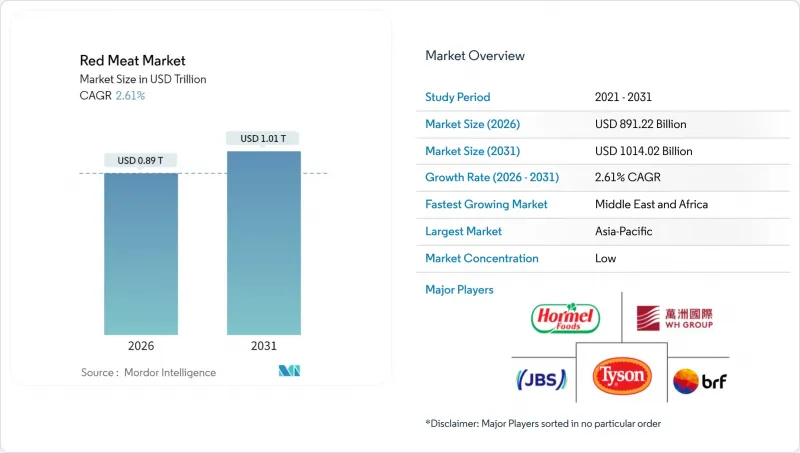

赤身肉市場は2025年に8,685億6,000万米ドルと評価され、2026年の8,912億2,000万米ドルから2031年までに1兆140億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは2.61%と見込まれています。

この成長は、業界が変化する状況に適応する能力を浮き彫りにしています。代替タンパク質からの競合に直面する中でも、進化する消費者嗜好とサプライチェーンの近代化がこの拡大を牽引しています。新興経済国における購買力の向上は、動物性タンパク質の栄養的重要性と生産システムにおける先進技術の採用に支えられ、需要を継続的に後押ししています。飼料コストの変動性や環境問題といった課題は依然として存在しますが、加工業者はこれらの問題に積極的に取り組んでおります。垂直統合の推進、輸出市場の多様化、持続可能性への投資といった戦略を実施し、リスク軽減を図っております。同セクターの堅調なキャッシュフローと分散した競合情勢は、規模拡大を目的とした合併を促進しております。近年注目された買収案件は地理的範囲の拡大とサプライチェーン管理の強化をもたらし、業界の地位をさらに確固たるものとしております。

世界の赤身肉市場の動向と洞察

赤身肉がタンパク質、鉄分、ビタミンB12の豊富な供給源であるという認識

消費者の栄養への関心の高まりが、赤身肉への安定した需要を牽引しています。植物性食品よりも効果的に必須栄養素を供給できる点が消費者に支持されています。世界保健機関(WHO)は、特に微量栄養素欠乏が依然として広範な発展途上地域において、鉄欠乏性貧血対策における赤身肉の重要な役割を積極的に強調しています。世界のフィットネス文化の拡大に伴い、消費者は筋肉発達と代謝健康に不可欠な完全なアミノ酸プロファイルを提供する高品質タンパク質として赤身肉を評価しています。業界団体や政府保健機関は、代替タンパク質との競合激化にもかかわらず赤身肉の需要を維持するため、こうした栄養上の利点を強調する消費者教育活動を主導しています。この栄養面でのポジショニングは、所得の増加と食生活の質向上への注目が優先課題となっている急速な都市化市場で強く共感を呼んでいます。

赤身肉の摂取量増加を伴う西洋型食習慣の普及

西洋型の食習慣が世界的に普及するにつれ、世界の赤身肉市場は成長を続けております。特にアジアにおける都市化と可処分所得の増加がこの動向を後押ししております。国連人間居住計画(UN-Habitat)の報告書によれば、アジアには世界の都市人口の54%にあたる22億人以上が居住しております。予測によれば、2050年までにアジアの都市人口はさらに12億人増加し、50%の伸びを示す見込みです。その結果、より多くの消費者が赤身肉を重視する西洋式食事へと移行しています。この動向は特に中産階級で顕著であり、彼らはより幅広い食の選択肢を享受し、牛肉、豚肉、羊肉を主とする高タンパク質食を好む傾向が強まっています。世界の化、メディアの影響、国際的な外食チェーンの台頭により、ステーキ、ハンバーガー、ローストなどの赤身肉料理はさらに普及しました。加えて、健康やフィットネスの動向が赤身肉の魅力を強調し、その栄養密度と高品質なタンパク質を際立たせています。これらの要素が相まって、消費者が西洋化された食習慣に向かうにつれ、世界の赤身肉需要は着実に増加しています。

赤身肉の過剰摂取に関連する健康上の懸念

研究により、赤身肉の過剰摂取と心血管疾患や特定のがんリスク上昇との関連性が明らかになり、特に教育水準の高い都市部住民を中心に、食事推奨基準の変更や消費者行動の変化を促しています。世界保健機関(WHO)は加工肉をグループ1発がん性物質に分類しており、これが消費パターンの変化を継続的に推進しています。健康意識の高い消費者は、こうした知見に沿う形で赤身肉の摂取量を積極的に削減したり、代替タンパク源を模索したりしています。先進国市場では、当局が食事ガイドラインにおいて赤身肉の週間摂取量制限を具体的に推奨する傾向が強まっており、成熟市場における販売量の伸びに課題が生じています。病院や学校などの機関購買者は、医療費高騰への懸念から赤身肉の調達を削減し、代替タンパク質を優先する動きを見せています。この健康志向による消費抑制の動向は、健康関連情報に基づいて食習慣を柔軟に変更する傾向が強いミレニアル世代やZ世代において特に顕著です。

セグメント分析

豚肉は2025年に38.10%という大きなシェアを占め、世界の赤身肉市場を独占しました。その優位性は、先進国と新興国市場の両方で広く消費されていることに起因し、特にアジア太平洋地域では依然として主食としての地位を保っています。このセグメントは、ベーコン、ソーセージ、ハムなどの加工肉カテゴリーにおける強い需要の恩恵を受けており、これが市場シェアを支えています。牛肉や羊肉などの高級赤身肉と比較した豚肉の手頃な価格も、コスト意識の高い消費者層における普及を後押ししています。さらに、コールドチェーン物流や包装技術の向上により、国際市場における豚肉製品の保存期間と入手可能性が拡大しました。豚肉ベースの即席食品や便利食品における継続的なイノベーションも、予測期間を通じてこのセグメントが圧倒的な優位性を維持することを保証しています。

一方、マトンは最も成長が著しい赤身肉セグメントとして台頭しており、2025年から2031年にかけてCAGR2.89%で拡大すると予測されています。その成長は、特に健康志向の消費者層において、タンパク質が豊富で鉄分を多く含む肉類への嗜好が高まっていることに大きく影響されています。中東・アフリカ、南アジアなどの地域では、伝統的な料理に深く根付いた消費習慣に加え、文化的・宗教的要因も羊肉需要を支えています。高品質でトレーサビリティに優れたプレミアム・オーガニック羊肉の需要拡大は、品質を求める高所得層の消費者を惹きつけ、市場拡大をさらに促進しています。加えて、ラム肉・羊肉料理を提供する外食チェーンの成長が、世界の認知度と入手可能性を高めています。

伝統的な肉類は、2025年においても世界の赤身肉市場で圧倒的な優位性を維持し、90.80%の市場シェアを占めています。この強固な地位は、数十年にわたり世界の食習慣を形成してきた深く定着した消費パターンを浮き彫りにしています。価格感応度は依然として重要な要素であり、大多数の消費者はプレミアム品や特殊品と比較した手頃な価格から従来型肉を好んで選択しています。従来型肉は高度に発達したサプライチェーンの恩恵も受けており、都市部・農村部を問わず小売、外食産業、家庭消費の各チャネルで広範な入手可能性が確保されています。味覚への親しみやすさ、安定供給、複数地域にわたる文化的受容性が、その優位性をさらに強化しています。

一方、有機肉は最も成長が著しいセグメントとして台頭し、2031年までにCAGR3.82%で拡大すると予測されています。その急成長は、健康意識の高まりと、よりクリーンで自然、化学物質を含まない食品を求める消費者の増加に支えられています。特に先進国における富裕層の購買層は、有機肉がもたらすとされる健康効果と持続可能な農業実践との整合性から、大幅な価格プレミアムを支払う意思を示しています。従来の農法に伴う動物福祉や環境問題への意識の高まりも、有機製品の魅力をさらに高めています。加えて、専門小売店、有機食品に特化したスーパーマーケット、電子商取引プラットフォームの拡大により、有機肉はより幅広い消費者層にとって入手しやすくなっております。

地域別分析

2025年、アジア太平洋地域は市場シェアの41.75%を占め、圧倒的な存在感を示しています。これは同地域の膨大な人口、所得の増加、そして他のタンパク源よりも赤身肉を好む文化的傾向に支えられています。中国やオーストラリアなどの国々は国内生産で地域の優位性を強化し、急増する輸入需要が国際貿易をさらに活性化させています。中国におけるアフリカ豚熱からの回復が継続していることが、地域の消費動向を再構築しています。消費者がタンパク質の選択肢を広げる中、代替タンパク質の普及が逆説的に赤身肉需要を後押ししています。農業園芸開発委員会(AHDB)の分析によれば、アジア太平洋地域の消費急増は所得上昇だけでなく、タンパク質嗜好の変化によるもので、消費者が高級品を楽しむ余裕が生まれています。さらに、赤身肉を多用する多様な食文化が消費を牽引しています。

一方、中東・アフリカ地域は2031年までCAGR3.25%と最も急速な成長が見込まれています。この成長は人口動態の変化、都市化、そして世界貿易への深い統合による製品の入手容易性と価格低下に起因します。さらに、同地域で拡大する中産階級と可処分所得の増加が、高品質な赤身肉製品への需要を牽引しています。同地域の各国政府は、サプライチェーン効率化のためインフラ整備や貿易協定への投資を進めており、これも市場成長を支えています。ハラール認証の影響力拡大や食の戒律遵守も、この地域の赤身肉市場を形成する追加要因です。北米と欧州は確立された市場で消費パターンは安定していますが、プレミアム化と有機製品の採用が急増しています。この動向は数量面で制約があるもの、収益性の高い価値成長の道筋を示しています。北米では、健康や環境問題への消費者意識の高まりを背景に、牧草飼育および持続可能な方法で調達された赤身肉への需要が拡大しています。同様に欧州では、厳格な規制と持続可能性への取り組みに支えられ、有機製品や地元産品への移行が進んでいます。一方、南米は堅調な国内生産と輸出志向を強みとして成長を続けています。ブラジルやアルゼンチンといった国々は、牧草地を基盤とした生産システムを活かし、競争優位性を確立しています。これらの国々は、好ましい気候条件と広大な放牧地に恵まれ、コスト効率の高い生産を可能にしています。さらに、南米はアジア太平洋地域や中東といった主要輸入地域との強固な貿易関係を背景に、世界の赤身肉市場における主要輸出国としての地位を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 赤身肉がタンパク質、鉄分、ビタミンB12の豊富な供給源であるという認識

- 赤身肉の摂取量が増加する西洋型の食習慣の普及

- 加工済みおよび便利な赤身肉製品に対する需要の高まり

- 技術進歩による食肉生産とサプライチェーンの改善

- 質の高い有機赤身肉に対してプレミアム価格を支払う意思のある拡大する中産階級

- 世界の貿易協定を通じた輸出機会の拡大

- 市場抑制要因

- 赤身肉の過剰摂取に関連する健康上の懸念

- ベジタリアン、ヴィーガン、および植物由来代替食品の人気上昇

- 価格変動と原材料コストの変動

- 牛肉生産における環境影響への懸念

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ別

- 牛肉

- 羊肉

- 豚肉

- その他の肉類

- カテゴリー別

- 従来の肉

- 有機肉

- 形態別

- 生鮮/冷蔵

- 冷凍

- 缶詰

- 加工

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売チャネル

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JBS S.A.

- Tyson Foods, Inc.

- Hormel Foods Corporation

- WH Group Limited

- BRF S.A.

- Marfrig Global Foods S.A.

- Minerva Foods S.A.

- Cargill, Incorporated

- NH Foods Ltd.

- Sysco Corporation

- Australian Agricultural Co.

- Itoham Yonekyu Holdings

- Starzen Co., Ltd.

- OSI Group

- Tonnies Holding ApS & Co. KG

- Smithfield Foods

- Danish Crown

- Vion Food Group

- Miratorg

- Kerry Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 466 Pages

- 納期

- 2~3営業日