ドッグフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dog Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907004

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

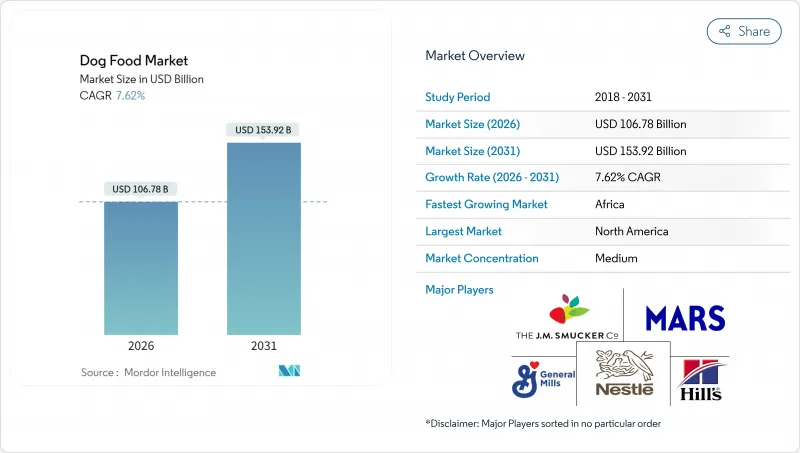

ペットフード市場は2025年に992億2,000万米ドルと評価され、2026年の1,067億8,000万米ドルから2031年までに1,539億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.62%と見込まれます。

ペットの人間化傾向の高まり、プレミアム・機能性レシピへの急速な移行、そして電子商取引サブスクリプションサービスの台頭が、この分野の堅調な成長の基盤となっています。メーカー各社は、透明性への要求に応えつつ価格プレミアムを確保するため、人間用グレードの肉、新規タンパク質、クリーンラベル原材料を優先し続けています。デジタルコマースは顧客獲得コストの削減とデータ駆動型製品パーソナライゼーションの実現により、市場参入経路の経済性を再構築しています。一方、アップサイクリングや代替タンパク質へのサプライチェーン投資は、持続可能性のポジショニングと肉価格変動に対する利益率保護の両方を支えています。競争の激しさは依然として高く、世界の食品コングロマリットやベンチャー支援スタートアップが買収、D2Cモデル、AI搭載栄養プラットフォームを展開し、ドッグフード市場における存在感の維持・拡大を図っています。

世界のドッグフード市場の動向と洞察

犬用フードの高級化

プレミアム化はドッグフード市場における最大の成長要因です。メーカーは有機・倫理調達タンパク質、チアやケールなどのスーパーフード配合、再生可能包装を活用し、二桁の価格プレミアムを正当化しています。小売業者はスーパープレミアム品種の棚スペース拡大や、栄養密度・産地を強調する店内教育プログラムの展開でこの動向を後押し。プレミアム化は新興市場にも波及し、高所得世帯が欧米の消費パターンを模倣しています。

ヒューマングレード原材料の採用

ヒューマングレードの調達基準は消費者の信頼を高め、汎用的なキブルから認識可能なホールフード素材への移行を支えています。各ブランドは現在、サプライヤーマップの公開、第三者監査の実施、USDA(米国農務省)または同等の認証取得を通じて主張を裏付けています。ブルーバッファロー社は、天然原料を訴求した結果、2021年に米国市場シェアを7.5%拡大しました。パンデミック後の健康意識は持続しており、サプリメント購入者の60%が2020年以降、原材料表示をより厳しく確認していると報告しています。ドッグフード市場は透明性に対して忠誠心で応え、商品インフレ時でもプレミアム価格を維持することを可能にしています。

肉類原料価格の変動性

タンパク質調達コストは、依然として大半のメーカーにとって最大の経費項目です。干ばつ、家畜疾病の発生、地政学的貿易混乱により、家禽肉や赤身肉の価格は四半期単位で二桁上昇する可能性があります。企業は先物契約によるヘッジや昆虫・植物性タンパク質への多様化でリスクを軽減していますが、スポット価格が急騰した場合の利益率圧迫を完全に回避することはできません。この制約は、配合の柔軟性に欠ける高級肉主体のブランドに最も重くのしかかります。

セグメント分析

フードカテゴリーは、家庭への浸透率の高さとマルチパックの利便性により、2025年にはドッグフード市場の65.14%の収益シェアを占め、市場を独占しました。保存性とコスト効率に支えられたドライフード単体で、このカテゴリーの約4分の3を占めています。ペット用獣医処方食は、ドッグフード市場全体ではわずか1桁台半ばのシェアに留まりますが、肥満・糖尿病・腎臓疾患への栄養療法的アプローチを獣医師が推奨する傾向が強まることから、2031年までにCAGR8.41%で拡大すると予測されます。機能性おやつやトッピングは、こうした臨床的解決策を食事間のおやつタイムに拡張し、飼い主様の継続的な取り組みを後押しします。

ペット用獣医処方食は、調査や臨床試験への投資により、一般のドライフードの2~3倍の価格帯を実現しています。酵素加水分解タンパク質、精密なオメガ3とオメガ6の比率、血糖値調節効果が実証された水溶性食物繊維ブレンドを配合。ヒルズ、ピュリナプロプランヴェテリナリー、ロイヤルカナンが、世界の研究センターと動物病院を通じた強力な流通網を駆使し、この分野をリードしています。小規模な専門ブランドは、契約研究機関と連携して効能の検証と流通網の確保を行い、専門家の支持を得る処方箋専用モデルを採用するケースが多く見られます。成長の追い風としては、犬の寿命の延伸、ペット保険の適用範囲拡大、手頃な価格の診断画像技術による診断率の向上が挙げられます。

犬用フード市場レポートは、ペットフード製品別(フード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用獣医処方食など)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットなど)、地域別(アフリカ、アジア太平洋、欧州、北米、南米)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

北米は、犬の飼育率の高さ、プレミアム商品への購買行動、消費者信頼感を高める確立された規制枠組みにより、2025年のドッグフード市場で45.02%のシェアを占めました。米国は依然として最大の単一市場であり、保険加入率の上昇とプレミアム化に支えられた高い売上高と堅調な一人当たり支出を維持しています。定期購入モデルや機能性スナックにおける継続的なイノベーションが、地域の価値成長をさらに促進しています。南米はブラジルとアルゼンチンを中心に緩やかな成長を示しています。経済変動により高級品への買い替え傾向は抑制されるもの、国内メーカーは大豆・トウモロコシの供給優位性を活かし、コスト競争力のある製品開発を進めています。持続可能性を掲げた政府の地元調達促進政策も、調達戦略に影響を与えています。

アフリカ地域は2031年までにCAGR9.18%と予測され、最も急速な成長が見込まれます。可処分所得の増加、都市部への人口移動、近代的な小売網の拡大が、特に南アフリカ、ナイジェリア、ケニアにおける商業用ドッグフードの普及を促進しています。輸入関税や通貨変動リスクを回避するため、現地生産施設への投資が活発化しています。マーケティングでは、家庭の残飯と比較した栄養面の優位性を強調する啓発キャンペーンに注力しています。インフラの格差は残るもの、スマートフォンの普及がデジタルコマースの飛躍的発展を支え、プレミアム製品への移行を促進しています。

欧州では、厳格な表示規制、持続可能性へのリーダーシップ、統合されたプライベートブランド製造基盤を基盤に、安定した中程度の単一桁成長を維持しています。ドイツとフランスの消費者は、環境優先という広範な傾向に沿い、有機製品や昆虫タンパク質製品を強く採用しています。ペット飼育率は依然として欧米水準を下回っていますが、急速な都市化と一人っ子世帯構造が犬の追加飼育とプレミアム支出を促進しています。

日本では高齢化が進む犬の飼育数により数量は横ばいですが、飼い主が治療用や生鮮食品といった高付加価値商品へ切り替えることで、売上高は増加を続けています。インドネシアやインドなどの新興市場では数量が二桁成長を記録していますが、一人当たりのベースが低いため、主流ブランドやバリューブランドにとって有望な市場となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要な業界動向

- ペットの飼育数

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動向

- 貿易分析

- 原料動向

- バリューチェーン及び流通チャネル分析

- 規制の枠組み

- 市場促進要因

- 犬用飼料の高級化

- ヒューマングレード原料の採用

- ECプライベートブランドの拡大

- 機能性および強化レシピ

- 定期配送モデルの成長

- 食品廃棄物のドッグフード原料へのアップサイクリング

- 市場抑制要因

- 肉類原料価格の変動性

- 持続可能性に関する主張に対する規制当局の監視

- 穀物に対する犬のアレルギー発生率の上昇

- 生食・手作り食代替品との競合

第6章 市場規模と成長予測(金額と数量)

- ペットフード製品別

- 食品

- サブ製品別

- ドライペットフード

- サブドライフード別

- キブルズ

- その他のドライペットフード

- サブドライフード別

- ウェットペットフード

- ドライペットフード

- サブ製品別

- ペット用栄養補助食品/サプリメント

- サブ製品別

- 乳成分のバイオアクティブ

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミンとミネラル

- その他の栄養補助食品

- サブ製品別

- ペット用おやつ

- サブ製品別

- カリカリのおやつ

- デンタル・トリート

- フリーズドライおよびジャーキーのおやつ

- 柔らかくてモチモチしたおやつ

- その他のお楽しみ

- サブ製品別

- ペット用獣医処方食

- サブ製品別

- ダーマ・ダイエット

- 糖尿病

- 消化器系の敏感さ

- 肥満対策食

- 口腔ケア食事療法

- 腎臓

- 尿路疾患

- その他の獣医用食事療法

- サブ製品別

- 食品

- 流通チャネル別

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット/ハイパーマーケット

- その他のチャンネル

- 地域別

- アフリカ

- 国

- 南アフリカ

- その他アフリカ

- 国

- アジア太平洋地域

- 国

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- フィリピン

- 台湾

- タイ

- ベトナム

- その他アジア太平洋地域

- 国

- 欧州

- 国

- フランス

- ドイツ

- イタリア

- オランダ

- ポーランド

- ロシア

- スペイン

- 英国

- その他欧州地域

- 国

- 北米

- 国

- カナダ

- メキシコ

- 米国

- その他北米地域

- 国

- 南米

- 国

- アルゼンチン

- ブラジル

- その他南米

- 国

- アフリカ

第7章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業概要

- 企業プロファイル.

- ADM

- Agroindustrias Baires

- Clearlake Capital Group, L.P.(Wellness Pet Company Inc.)

- Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

- Simmons Foods Inc.

- General Mills Inc.

- Mars, Incorporated

- Nestle S.A.(Purina)

- The J. M. Smucker Company

- Central Garden and Pet Company

- Sunshine Mills, Inc.

- heristo aktiengesellschaft

- PLB International

- Diamond Pet Foods(Schell and Kampeter, Inc.)

- Unicharm Corporation

第8章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日