|

市場調査レポート

商品コード

1849983

ドイツ住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツ住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

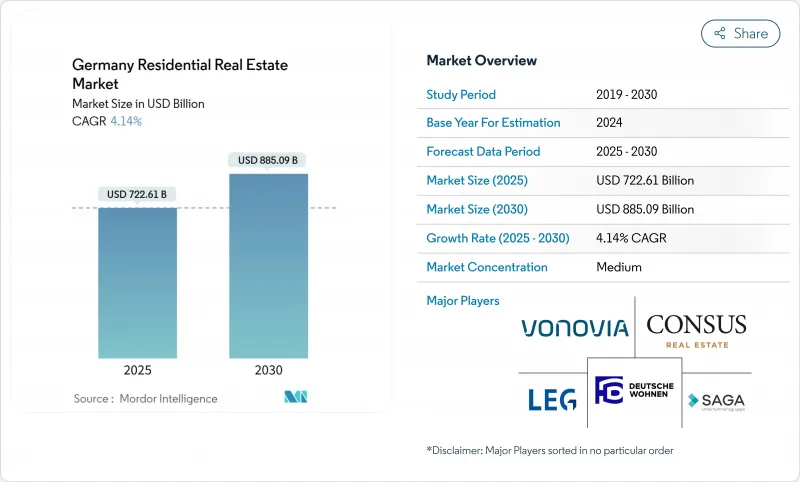

ドイツの住宅用不動産市場は2025年に7,226億1,000万米ドルに達し、2030年には8,850億9,000万米ドルに拡大すると予測されます。これはCAGR 4.14%を反映し、このセクターが2023~2024年の低迷から着実に回復していることを裏付けるものです。

都市部における移民の増加、住宅不足の長期化、グリーンビルディングへの支援策などが、長引く建設コスト上昇圧力を上回り続けており、ドイツの不動産市場は政策に裏打ちされた持続的な成長を遂げることができます。賃貸住宅、高齢者向け施設、エネルギー効率の高い開発への機関投資家の資金流入が全体的な回復力を強化する一方、人口動態の多様性(特に国際的な移民)が幅広い需要を維持しています。開発業者の利ざやは依然としてコストインフレによって圧迫されているが、KfWの低利資金調達チャネルの拡大がバランスシートを緩和し、ESGに準拠したプロジェクトを加速させています。

ドイツ住宅不動産市場動向と洞察

都市化と単身世帯の増加がアパート需要を牽引

ドイツの都市人口は増加の一途をたどり、単身世帯数は過去最高を更新しています。ベルリンの人口は2024年に389万7,000人に増加し、25,509戸の外国人が新たに登録したことで、すでに逼迫していたアパート在庫が一気に逼迫しました。ミュンヘンとハンブルグでも同様のパターンが見られ、開発業者は建設サイクルを短縮する高密度設計とモジュール建築を志向しています。南部のハイテク拠点が中期的に最も急成長する一方、東部の一部の農村地区では人口減少が発生し、建設の重点が再配置されます。フランクフルトとベルリンのマイクロアパートメントと共同生活計画は、スペースよりもアクセスへの嗜好の台頭を強調し、ドイツの不動産市場の勢いを強めています。

ESG規制とKfW補助金でエネルギー効率の高い新築が加速

2045年までに気候変動に左右されないというドイツの目標は、建築基準を強化し、ESGへの適合を融資の前提条件としています。ドイツ復興金融公庫(KfW)は現在、認定を受けた気候変動に配慮したプロジェクトに対し、1戸当たり最高15万ユーロの低利融資を提供しており、適合した開発業者の資本コストを大幅に引き下げています。設置費用の70%をカバーする暖房システム補助金は、プロジェクトの経済性をさらに向上させ、多くの建設業者をネットゼロ対応仕様へと導いています。ヴォノヴィア(Vonovia)のような大手地主は、持続可能な資産によって入居率が向上し、規制当局の承認が得られることに賭けて、グリーン近代化に20億ユーロを計上しています。やがて、ドイツの不動産市場において、グリーン基準はプレミアム機能から基本要件へと進化すると予想されます。

建設費インフレが開発業者の利幅を圧迫

2025年2月の建設物価は前年同月比3.2%上昇し、2010年以来10年間続いているコスト高騰を64%も拡大させました。鉄骨、コンクリート、賃金の高騰は、特に土地の乏しいメトロでは、すでに高額なプレミアムがついているプロジェクトの実行可能性を脅かしています。請負業者の半数近くが、2025年には収益が減少すると予想しており、プレハブ化、サプライヤーとの契約期間延長、設計の簡素化などの採用が進むとみられています。そのため、ドイツの不動産市場は、コストカーブが安定するか、技術革新によって大幅なコスト削減が実現するまで、当面の収益性の圧迫に直面することになります。

セグメント分析

2024年のドイツ不動産市場シェアの65.12%はアパートとコンドミニアムであり、人口動態の変化と都市部の職住近接がコンパクト・ユニットの需要を支えていることが明らかになりました。ベルリンの平均賃料は2024年に10.6%上昇し、新規供給が限られる中、立地の良いアパートの価格決定力が実証されました。ヴィラや土地付き住宅は、小規模ではあるが、ハイブリッド・ワークによって世帯が郊外の広い土地と通勤時間を交換できるようになるため、CAGRは4.31%上昇すると予測されます。モジュラー建設とオフサイトのプレハブ化により、集合住宅プロジェクトの納期が短縮され、ドイツの不動産市場では資本の回転が速くなります。

機関投資家の賃貸マンションに対する意欲の高まりが、継続的な資本形成を支えており、堅調な吸収率は、コワーキングスペースやフィットネスセンターなどの高級アメニティを正当化しています。郊外の一戸建ての成長は、ハンブルクとケルン周辺で最も顕著です。しかし、このようなエッジ開発でさえも、交通機関を通じて都市の中心部と結びついており、より広いドイツの不動産市場に不可欠な存在であり続けています。

2024年のドイツ不動産市場の47.12%は中級市場が占めるが、毎年10万戸の新規社会住宅への補助金と有利な減価償却規則が後押しし、CAGR4.34%と最も動きが速いのは手頃な価格帯の資産です。コスト管理とESG目標のバランスを取ることができる開発者は、有意義な公的資金と税額控除を獲得することができます。高級住宅はブランドと希少性で取引されているが、欧州中央銀行(ECB)の利上げに伴う住宅ローンの値ごろ感の厳格化により、補助金付き商品へと販売量がシフトしています。

ライプツィヒのような東部のメトロでは、自然な値ごろ感と急速な賃金上昇が相まって、価値を求める移民が集まり、手頃な価格のパイプラインがさらに充実しています。逆に、プライムシティの区画に制約があるため、高級セグメントは海外バイヤーやキャッシュリッチな地元住民への依存度が高くなっています。ドイツの不動産業界では、中級市場の安定性と補助金付きの手頃な市場開拓を融合させたバランスの取れたポートフォリオが最適なポジションにあると思われます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 経済と市場の概要

- 不動産購入動向-社会経済的および人口動態的洞察

- 規制の見通し

- テクノロジーの展望

- 不動産セグメントにおける賃貸利回りに関する洞察

- 不動産融資の動向

- 政府および官民連携による手頃な価格の住宅支援に関する洞察

- 市場促進要因

- 都市化の進展と単身世帯の増加がマンション需要を牽引

- ESG規制とKfW補助金が省エネ型新築住宅の建設を加速

- 人口の高齢化が高齢者向け住宅の需要を押し上げる

- 高技能移民の流入によりテックハブの賃貸住宅需要が増加

- 賃貸住宅建設への機関投資家の投資が中価格帯の供給を解放

- プレハブ工法の導入による工期短縮

- 市場抑制要因

- 建設コストのインフレが開発業者の利益を圧迫

- 都市部の家賃上限が地主の収入増加を制限

- 熟練労働者の不足がプロジェクトの遅延を引き起こす

- ECB金利の上昇で住宅ローン返済能力が低下

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者- 主要な定量的および定性的な洞察

- 不動産ブローカーとエージェント- 主要な定量的および定性的な洞察

- 不動産管理会社- 主要な定量的および定性的な洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建築資材業界の現状と主要開発業者とのパートナーシップ

- 市場における主要な戦略的不動産投資家/購入者に関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物件タイプ別

- アパートとコンドミニアム

- ヴィラと戸建て住宅

- 価格帯別

- 手頃な価格

- ミッドマーケット

- 高級

- ビジネスモデル別

- 販売

- レンタル

- 販売形態別

- プライマリー(新築)

- セカンダリー(既存住宅の再販)

- 主要都市別

- ベルリン

- ハンブルク

- ミュンヘン

- ケルン

- フランクフルト

- デュッセルドルフ

- ライプツィヒ

- ドイツのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vonovia SE

- Deutsche Wohnen SE

- LEG Immobilien SE

- TAG Immobilien AG

- Grand City Properties S.A.

- Covivio Immobilien GmbH

- Adler Group S.A.

- Patrizia SE

- Vivawest GmbH

- SAGA Unternehmensgruppe Hamburg

- Degewo AG

- ABG Frankfurt Holding

- GAG Immobilien AG

- BUWOG GmbH

- Heimstaden Germany GmbH

- Consus Real Estate AG

- Residia Care Holding GmbH & Co. KG

- Wohnungsbaugenossenschaft Musikwinkel eG

- Wertgrund Immobilien AG

- Bayerische Versorgungskammer-Immobilien