|

市場調査レポート

商品コード

1836512

フランスの住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)France Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フランスの住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

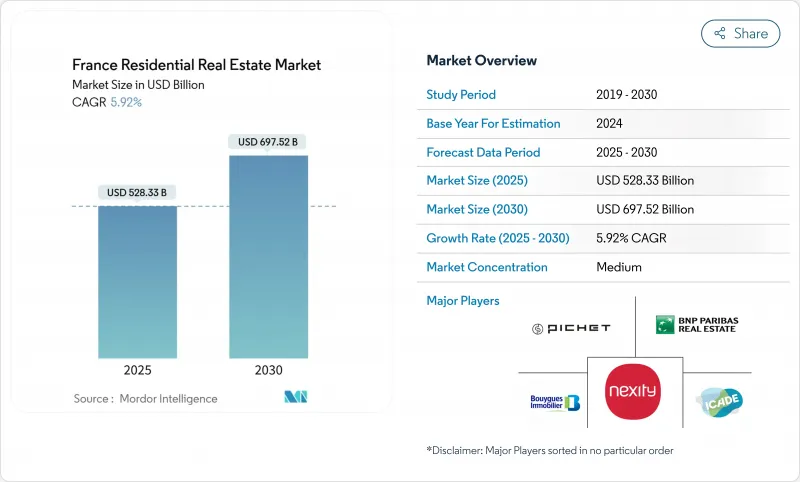

フランスの住宅不動産市場規模は2025年に5,283億3,000万米ドルと評価され、CAGR 5.92%を反映して2030年には6,975億2,000万米ドルに拡大すると予測されます。

この回復は、2021年8月から2024年10月にかけて取引量が35.6%減少したことに続くもので、貸出基準、住宅ローンコスト、人口動態がパンデミック後の新たな現実に対応して再編成される中で、市場の回復力を実証するものです。住宅ローン金利は2023年後半の4.21%から2025年には3.1%近くまで低下し、信用生産はすでに前年比71%増となっており、購買力と流動性が再び高まっていることを示しています。構造的な住宅不足、規制によるエネルギー効率化のスケジュール、南部や西部地域への遠隔地からの移住が、持続的な追い風となっています。同時に、機関投資家の資金が賃貸住宅に特化したビルド・ツー・レントのサイクルを加速させる一方、エネルギー規制が既存ストックのアップグレードを加速させ、適合資産の長期的価値を固定しています。開発業者は、建設コストの上昇や政策主導のコンプライアンス費用から利ざやを守るため、経常収益モデルや総合的な投資サービスに軸足を移しています。

フランス住宅不動産市場の動向と洞察

建築許可件数の減少に伴う住宅不足と供給の不均衡

2023年の新規建築許可件数は23.7%減少し、フランス住宅不動産市場の長期的な価格低迷を支える構造的な不足が深まったと推定されます。赤字が最も深刻なのは、イル・ド・フランスのような純移民が続いている地域で、南部地域への人口流出が加速しているにもかかわらず、イル・ド・フランスでは年間およそ5万~6万人の人口増加が続いています。高額な資材や重層的な規制が新規供給を遅らせているため、機関投資家は、長期リースや最新のエネルギー基準を確保できる賃貸住宅建設プログラムをターゲットにしています。政府の所有権に関するイニシアチブは、価格安定における供給不足の役割を認識し、コンプライアンス上の制約の中でうまく立ち回り、迅速にストックを供給できる開発業者に報いるものです。

初回購入者優遇措置とPTZ+の延長がエントリーレベルの需要を促進

フランスでは、ゼロ金利のプレタ・ゼロ(PTZ+)が2027年12月まで延長され、2025年4月から全国的に対象が拡大され、エントリーレベルの購入余力が高まりました。2025年の住宅ローン金利が3.1%程度に低下したことがPTZ+の普及と重なり、銀行は月々の負担を管理しやすい20年超の長期ローンを示しています。エクイティ・ギャップを緩和することで、このプログラムは、以前はハイテンション・ゾーンから外れていた二次的な都市に活動を誘導し、地域の需要を多様化させ、初回購入者の往来を再び活性化させる。

住宅ローン金利の上昇と融資基準の厳格化により値ごろ感が圧迫される

住宅ローン金利はピーク時の4.2%から低下したもの、現在の平均3.1%は2021年後半の過去最低金利1.05%の3倍に達しています。プルデンシャル基準の厳格化により債務残高に上限が設定され、中所得層の借り手へのアクセスが抑制され、2024年7月の住宅ローン残高は前年同月比0.65%減の1兆4,240億ユーロに減少した(BNPパリバ調べ)。253ヶ月の長期償却は、一部の圧力を相殺したもの、プレミアム市場におけるアフォーダビリティのひずみを浮き彫りにし、若年世帯の住宅取得を先延ばしにしています。

レポートで分析されているその他の促進要因と抑制要因

- リモートワークによる郊外・地方への移住エネルギー効率

- 規制によるリフォーム・新築需要の加速

- 実質賃金の伸び悩みによる中核都市部の購買力の低下

セグメント分析

2024年のフランス住宅不動産市場シェアはアパートが65%を占め、大都市圏における高密度居住形態の優位性を反映しています。ヴィラと土地付き一戸建ての市場規模は小さいが、パンデミック後の空間嗜好と遠隔地勤務の柔軟性から恩恵を受け、CAGR 6.18%で拡大すると予測されます。エネルギー義務化は、老朽化した集合住宅に一戸当たりの改修コストを重く課すが、戸建住宅は所有者が改修時期をより自由にコントロールできます。とはいえ、50%のソーシャルハウジングを含む3,400戸を供給するクリシー・バティニョール(Clichy-Batignolles)のような大規模な都市再生プロジェクトでは、アパートメントの方がスケールメリットがあります。賃貸志向の投資家は、特にオクシタニーとヌーヴェル=アキテーヌにおいて、密集したコア・アパートを上回る利回りプレミアムを確保するため、郊外の一戸建て資産をターゲットとする傾向が強まっています。

中期的には、世帯の低密度地区への移転が続くため、フランス住宅不動産市場では、別荘の取引規模がアパートの取引規模を上回ることが予想されます。とはいえ、学生や移民の流入や、2030年基準に適合させるためにエネルギーラベルを解除するような開発業者主導の近代化によって支えられているため、アパルトマンが都市部のポートフォリオの基幹であることに変わりはないです。機関投資家の間では、商業施設の基壇部の上に住宅フロアを設けた複合用途ビルへの意欲が高まっており、オフィス市場の変動とバランスを取るために、アパートの安定したキャッシュフローを活用しています。

2024年のフランスの住宅不動産市場規模は、中級市場が46%を占め、購入者の予算と供給ストックが最も幅広く一致します。PTZ+とMaPrimeRenovが参入のハードルを下げているため、2030年までのCAGR成長率は6.11%となります。手ごろな価格の住宅への需要は、中央価格以下で生活の質の高さを提供する二次都市に集中する一方、高所得者層は依然としてパリの一等地と高級住宅地を支配しています。

エネルギー効率の規則も価格帯のダイナミクスを形成しています。低価格帯のオーナーは、義務化された改修費用を捻出するのに苦労する可能性があり、売却が加速して供給が逼迫し、改修済みの手頃な価格のストックの残存価値が上昇するリスクがあります。一方、機関投資家の支援を受けている開発業者は、年金基金ERAFPによる2億ユーロの住宅プログラムによって浮き彫りにされた構造的ギャップに対処するため、公務員向けの中間価格帯住宅に資金を投入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 経済と市場の概要

- 不動産購入動向-社会経済と人口統計の洞察

- 規制の見通し

- 技術的展望

- 不動産セグメントの賃貸利回りに関する洞察

- 不動産融資の動向

- 政府と官民パートナーシップによる廉価住宅支援に関する洞察

第5章 市場情勢

- 市場促進要因

- 建築許可件数の減少に伴う住宅不足と供給の不均衡

- 初回購入者優遇措置とPTZ+の延長がエントリーレベルの需要を促進

- リモートワークによる郊外・地方への移住

- 省エネ規制によるリフォーム・新築需要の加速

- 単身世帯の増加による小規模住宅需要の増加

- ビルド・トゥ・レントの機関投資家の増加が賃貸供給を促進

- 市場抑制要因

- 住宅ローン金利の上昇と貸出基準の厳格化による値ごろ感の低下

- 実質賃金の伸び悩みによる都市中心部の購買力の低下

- 高い改修コストを必要とする老朽化した住宅ストック

- 価格変動と市場調整による買い手の不確実性

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と請負業者-定量的・定性的な主要洞察

- 不動産ブローカーとエージェント- 主な定量的・定性的洞察

- 不動産管理会社- 主な定量的・定性的洞察

- バリュエーション・アドバイザリーおよびその他の不動産サービスに関する洞察

- 建材業界の開発とケープデベロッパーとのパートナーシップ

- 市場における主要な戦略的不動産投資家/バイヤーに関する洞察

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模・成長予測(フランスの住宅不動産市場金額)

- 物件タイプ別

- アパート・マンション

- ヴィラ・土地付き住宅

- 価格帯別

- 手頃

- ミッドマーケット

- ラグジュアリー

- 販売形態別

- プライマリー(新築)

- セカンダリー(中古住宅再販)

- ビジネスモデル別

- 販売

- レンタル

- 地域別

- イル・ド・フランス

- プロヴァンス=アルプ=コートダジュール

- オーヴェルニュ=ローヌ=アルプ地域圏

- ヌーヴェル=アキテーヌ

- その他のフランス

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nexity

- Bouygues Immobilier

- Vinci Immobilier

- Icade

- Groupe Pichet

- Promogim

- Linkcity

- Sogeprom

- BNP Paribas Real Estate

- Eiffage Immobilier

- VINGT Paris

- iad France

- BSK Immobilier

- Kaufman & Broad

- Altarea Cogedim

- CDC Habitat

- Foncia

- Century 21 France

- Orpi

- SeLoger