中国の住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

China Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

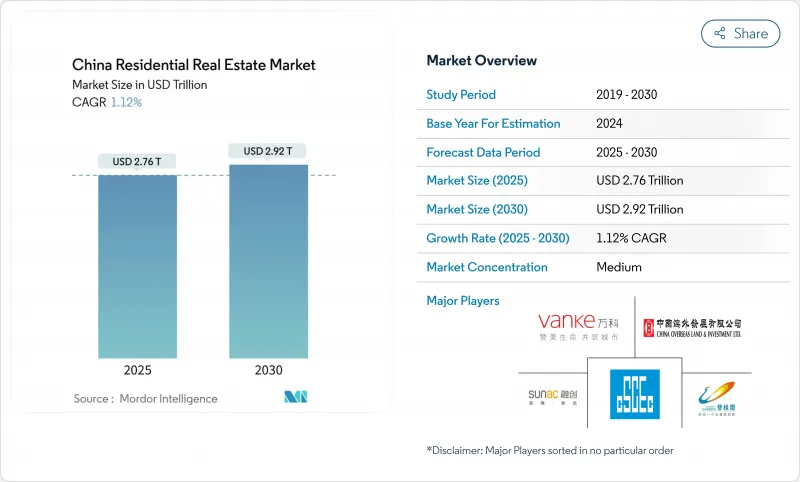

中国の住宅不動産の市場規模は、2025年には2兆7,600億米ドルとなり、2030年には2兆9,000億米ドルに達すると予測され、この間のCAGRは1.12%です。

この成長軌道は、急速な拡大から「生活のための住宅」を軸とする政策誘導型モデルへの決定的な軸足を示すものであり、この転換は「3本の赤線」融資制度によって加速しています。上海は依然として都市レベルで最大の寄与者であるが、広州はフクオーの規制緩和とインフラ整備によって取引量が増加し、最も力強い勢いを見せています。アパートとコンドミニアムは販売戸数で圧倒的なリードを保っているが、賃貸ビジネスモデルは長期賃貸プラットフォームを促進する中央銀行の指示を背景に牽引力を増しています。激化する国有企業(SOE)の統合、人口動態の逆風、スマートホーム需要の台頭が、市場競合情勢と投資情勢を形成しています。

中国の住宅不動産市場の動向と洞察

COVID後のグレーターベイエリアにおける都市化の急増

深センの譲渡制限撤廃とキャピタルゲイン免税期間の短縮は、他の都市圏がすでに研究している新たな地域プレーブックの枠組みとなっています。この政策ミックスは、住宅需要を香港の資本市場との統合に結びつけ、陸上銀行の信用を超えた資金調達ルートを構築するものです。高学歴労働者の移民流入は、国内の人口増加がマイナスに転じても、プレミアム・セグメントの吸収を強化します。香港・珠海・マカオ大橋から高速鉄道の延伸に至るまで、国境を越えたインフラが整備されたことで、通勤の利便性が向上し、住宅不動産市場における複数都市の住宅需要が下支えされます。

Tier-2都市におけるフークー規則の緩和が移民の住宅所有を促進

20以上の自治体が居住許可と不動産購入を結びつけ、2兆人民元の家計消費アップサイドを生み出す可能性があります。都市の社会サービスを利用することで、新規移住者の可処分所得が増加し、家具、家電製品、リフォームなどの住宅支出が倍増します。武漢、成都、西安といったティア2の地域は、地価が低く、雇用の中心地であるため、ティア1の市場から値引きされた上昇志向の強い世帯に魅力的です。2021年から2023年にかけての不況期に蓄積された在庫は、現在、住戸の準備在庫として機能し、政策刺激策と中国の住宅不動産市場全体の取引終了までのタイムラグを短縮しています。

「三本の赤線」レバレッジ・キャップが新規立ち上げを抑制

2020年以降、1,000億米ドルを超える債務不履行が発生し、高いレバレッジをかけた民間デベロッパーが流動性不足に陥っていることが明らかになりました。新規住宅着工戸数はパンデミック前のピーク時に比べて60%以上減少し、将来の供給パイプライン、特にティア1の土地が乏しいサブマーケットでの供給が逼迫しています。国有企業(SOE)は、比率のしきい値による制約を受けにくくなったため、土地銀行へのアクセスを獲得し、市場の集中を加速させました。この政策はシステミック・リスクを軽減する一方で、センチメントが回復した後の潜在需要を満たす中国の住宅不動産市場の能力を制約します。

セグメント分析

2024年の中国の住宅不動産市場シェアの87%はアパートメント・カテゴリーが占め、密集した都市中心部における土地利用の効率化指令がこれを支えています。ヴィラと土地付き住宅は、家族の人数制限の緩和と遠隔地勤務の嗜好が大型住宅需要を押し上げるため、ベースは小さいもの、2030年までのCAGRは1.16%となる見込みです。土地の乏しいティア1都市では、引き続き高層ビルの供給に頼ることになるが、広州、成都、蘇州の郊外区画は低密度開発用地として確保されています。新興国市場では、開発業者が多世代向けの間取りを設計し直し、二人用のマスタースイートやホームオフィス、ガーデンスペースなどを取り入れて、新興別荘の消費力を取り込もうとしており、市場セグメンテーションの幅を広げています。

これと並行して、都心部のマンションではアメニティの水準が高まる傾向にあります。スマートホームインフラやコミュニティレベルのコワーキングハブは、今やプレミアムではなく標準装備として販売パンフレットに掲載されています。この品質の飛躍は、高層住宅と別荘のライフスタイルの間の従来の認識のギャップを狭めています。注目されたプロジェクトの遅延を受け、買い手の建設品質に対する監視の目が厳しくなっているため、開発業者は、住宅不動産市場全体で、納品リスクを軽減し、ブランド・エクイティを高めるプレハブ・コンポーネントを採用するよう促しています。

中堅市場は2024年の取引額の51%を占め、中国の都市中間層にとって値ごろ感のあるスイートスポットとして中心的な役割を担っていることを実証しています。住宅積立基金の補助金と段階的な頭金比率が、この取引額の要を支えています。同時に、富の集中が激化し、購入者が優良資産をインフレヘッジとして扱うようになるため、高級住宅は2030年までのCAGRが1.17%となります。一部の都市では価格の上限が緩和されつつあり、開発会社は超高級価格帯や、専用エレベータやユニット内のウェルネス・スイートなどの特注の設備を試すことができるようになっています。

手ごろな価格帯の住宅は、売れ残った商業ストックを補助金付きの賃貸住宅に転換する政策的支援にもかかわらず、構造的な問題に直面しています。品質への懸念や立地的な欠点が入居を制限しており、自治体当局は転換基準の再評価を促しています。この乖離は、中国の住宅不動産市場における包括性と持続可能な経済性のバランスをとるという政策課題を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 経済と市場の概要

- 不動産購入動向ー社会経済的および人口動態的洞察

- 規制の見通し

- テクノロジーの展望

- 不動産セグメントにおける賃貸利回りに関する洞察

- 不動産融資の動向

- 政府および官民連携による手頃な価格の住宅支援に関する洞察

- 市場促進要因

- 粤港澳大湾区におけるコロナ後の都市化の急増

- 二級都市の戸籍制度緩和で移民の住宅所有が増加

- 住宅積立基金の住宅ローン補助金が初めての住宅購入を支えている

- テクノロジーに精通したミレニアル世代の間でスマートホーム対応アパートの需要が高まっている

- 国内REITの上場により、開発業者に新たな資金が提供される

- 大都市における機関投資家による賃貸物件購入ファンドの台頭

- 市場抑制要因

- 「3つのレッドライン」レバレッジ上限が新規立ち上げを抑制

- 第三・第四都市の高級マンションの供給過剰が価格を押し下げている

- 若年層(16~24歳)の失業率により、初めて住宅を購入する層が減少

- 北部諸州の人口減少が需要を弱める

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者-主要な定量的および定性的な洞察

- 不動産ブローカーとエージェント-主要な定量的および定性的な洞察

- 不動産管理会社-主要な定量的および定性的な洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建築資材業界の現状と主要開発業者とのパートナーシップ

- 市場における主要な戦略的不動産投資家/購入者に関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物件タイプ別

- アパートとコンドミニアム

- ヴィラと戸建て住宅

- 価格帯別

- 手頃な価格

- ミッドマーケット

- 高級

- ビジネスモデル別

- 販売

- レンタル

- 販売形態別

- プライマリー(新築)

- セカンダリー(既存住宅の再販)

- 主要都市別

- 深セン

- 北京

- 上海

- 杭州

- 広州

- その他の主要都市

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- China Vanke Co., Ltd

- Country Garden Holdings Co., Ltd

- China State Construction Engineering Corp. Ltd

- China Overseas Land & Investment Ltd

- Poly Developments & Holdings Group Co., Ltd

- Greenland Holdings Corp. Ltd

- Longfor Group Holdings Ltd

- Sunac China Holdings Ltd

- Evergrande Real Estate Group Ltd

- Shimao Group Holdings Ltd

- CIFI Holdings(Group)Co., Ltd

- Greentown China Holdings Ltd

- Seazen Holdings Co., Ltd

- R&F Properties Co., Ltd

- Agile Group Holdings Ltd

- KWG Group Holdings Ltd

- Yango Group Co., Ltd

- China Jinmao Holdings Group Ltd

- China Merchants Shekou Industrial Zone Holdings Co., Ltd*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日