インドの住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850053

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

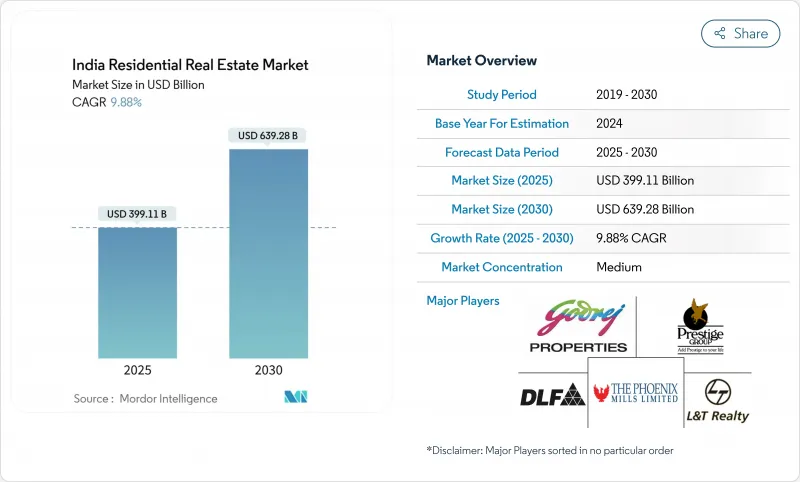

インド住宅不動産市場規模は2025年に3,991億1,000万米ドルと推定され、2030年には6,392億8,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは9.88%です。

テクノロジーセクターの雇用、政府による住宅優遇措置、周辺ミクロ市場における大型住宅へのライフスタイルシフトを背景に、需要が高まっています。PMAY-UとSWAMIHファンドの展開による認可の迅速化により、停滞していた供給が解消され、2025年6月のレポ金利引き下げにより、住宅ローンの実効金利が8%を下回り、値ごろ感が向上しました。ハイデラバードは最も急成長している都市セグメントで、2030年までのCAGRは10.58%と予測されています。外環状道路周辺のITとライフサイエンスのクラスターは、金融街の高級コンドミニアムからコンダプールやコカペットの広大なヴィラまで、住宅嗜好の幅が広い高スキルの移住者を引き付け続けています。州政府による認可ワークフローのデジタル化により、プロジェクト完了までの時間の中央値が短縮されたため、国内デベロッパーは今後予定されている地下鉄延伸部付近の土地バンキングを強化しています。

インド住宅不動産市場動向と洞察

ベンガルールとハイデラバードに集中するIT/ITeS労働力による需要の高まりが中堅セグメントの売上を牽引

テクノロジー雇用の中心地は、ベンガルールとハイデラバードの郊外回廊に広がる局所的な需要急増の引き金となりました。ハイブリッドワークの方針は、ホームオフィススペースのあるミッドセグメントアパートメントへの意欲を強めており、2024年上半期のベンガルールの住宅販売件数が4%増加したことがそれを証明しています。プレステージグループのような開発会社は、アメニティが向上した周辺ゾーンでのマルチタワーの発売で対応しています。サプライチェーン・パートナーは予測可能な販売量パイプラインから恩恵を受け、自治体当局は通勤客の流れを維持するためにインフラのアップグレードを加速させています。市場セグメンテーションの勢いが持続するためには、IT関連の雇用が継続的に行われ、リモートワークが安定的に行われることが不可欠です。

PMAY-UとSWAMIH基金による迅速な承認が、停滞していたアフォーダブル住宅プロジェクトを加速させる

政府の支援により、2025年1月時点で90.25,000戸の竣工済み住宅が供給され、SWAMIHファンドの資金調達によりグレーターノイダで6,500戸以上のアパートが登録され、スキームの期限が2025年12月まで延長されました。PMAY-U 2.0の10,000ルピーの予算と相まって、これらの承認は建設サイクルを短縮し、購入者の信頼を回復します。開発者は、より迅速な資金流入を確保し、新たな段階に資本を回転させることができます。許可のワークフローをデジタル化した州は、早期の世帯移転を実現し、都市サービスの需要を高め、固定資産税の基盤を強化します。従って、インド住宅不動産市場は、以前の実行リスクを再導入することなく、手頃な価格のユニットを吸収することができます。

高止まりする投入コストが開発業者のマージンとプロジェクト立ち上げを圧迫

鉄鋼とセメント価格の高止まりは、開発業者にプレミアム在庫の拡大や手頃な価格でのプロジェクト立ち上げの遅れを余儀なくさせ、粗利益率を圧迫しています。資材の高騰が消費者の価格感応度を上回ったため、2023年の手頃な価格の供給シェアは18%に低下。デベロッパーは変動幅を抑えるため、調達協同組合や契約インデックス条項を試行しています。インド住宅不動産市場は、コモディティ・コストがCOVID以前の動向と一致すれば、失われた勢いを取り戻すと思われます。

セグメント分析

2024年のインド住宅不動産市場シェアは、アパート・マンションが64.2%を占める。高層形式は土地の乏しいメトロに適合し、ユーティリティコストの共有が可能。開発者は、反復可能な設計テンプレートによってスケールメリットを獲得し、核家族にとって魅力的な価格帯を維持します。ヴィラ&土地付き住宅は、ベースは小さいもの、CAGR 10.30%で上昇すると予測され、このセグメントの市場規模を押し上げます。プライベート・ガーデンやフレキシブルな室内空間への嗜好が、パンデミック後の需要を下支えしています。ハイブリッド・ワーク・モデルによって通勤時間が長くなることが正当化され、別荘購入者は、より広い間取りで憧れの生活を実現できる周辺区画を選択できるようになりました。

別荘の増加動向は、マンションタワー、区画開発、レクリエーション施設を組み合わせた総合タウンシップを促しています。このような複合施設は、収益を多様化し、プロジェクトのリスクをヘッジします。マンションでは、スマートホーム機能やEV充電インフラが標準装備されるようになり、消費者の価値認識を強めています。いずれの場合も、差別化されたアメニティ・パッケージが、現地視察を予約につなげる決定的な要因であることに変わりはなく、インド住宅不動産市場の厚みを維持しています。

2024年のインド住宅不動産市場規模の48%は中市場層が占める。40,000ルピーから1,000,000ルピーのチケットサイズは、ホワイトカラーの収入増と有利なローン・トゥ・バリュー基準に合致しています。この安定性により、金融機関は延滞率を低く抑えることができ、開発者は販売量を優先することができます。CAGR10.19%の成長が見込まれるアフォーダブル住宅は、PMAY-Uの補助金と低コストの資金調達の恩恵を受けているが、価格の上限が利益の窓を狭めているため、マージンストレスが続いています。

上場デベロッパーは、マージンバッファーがコモディティショックを吸収するプレミアムプロジェクトや高級プロジェクトにシフトしています。高級物件の予約は、NRIの流入に助けられ、前年比49%増となりました。とはいえ、クレジットに連動する補助金や仕入税額控除に関する政策が明確化されれば、手頃な価格帯の発売が再び加速する可能性があります。インド住宅不動産市場は、各階層でバランスの取れた販売が行われているため、景気変動に左右されない回復力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 経済と市場の概要

- 不動産購入動向ー社会経済的および人口動態的洞察

- 規制の見通し

- テクノロジーの展望

- 不動産セグメントにおける賃貸利回りに関する洞察

- 不動産融資の動向

- 政府および官民連携による手頃な価格の住宅支援に関する洞察

- 市場促進要因

- ベンガルールとハイデラバードにおけるIT/ITeS人材の集中による需要の急増が中規模セグメントの売上を牽引

- 「PMAY-U」とSWAMIH基金による迅速な承認により、停滞していた手頃な価格の住宅プロジェクトが加速

- インドの都市部における急速な世帯核化、1,000人当たりのユニット吸収が増加

- ルピー安を活用した非居住インド人(NRI)による大都市圏の高級住宅購入への関心が高まっている

- RERA主導の透明性により、デジタルプラットフォームにおける消費者の信頼と販売速度を向上

- ハイブリッドワークモデルが郊外周辺プロジェクトを後押しし、より大規模な構成を提供

- 市場抑制要因

- 鉄鋼、セメントなどの投入コストの継続的な高騰が開発業者の利益とプロジェクトの立ち上げを圧迫

- 問題を抱えたプロジェクトの倒産処理の遅れにより、NCRの供給過剰が長期化

- 主要州における高額な印紙税と登録料がアップグレード取引を阻害

- 2022年以降の住宅ローン金利上昇により、一級都市の住宅購入可能額指数は60を超える

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者-主要な定量的および定性的な洞察

- 不動産ブローカーとエージェント-主要な定量的および定性的な洞察

- 不動産管理会社-主要な定量的および定性的な洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建築資材業界の現状と主要な開発者とのパートナーシップ

- 市場における主要な戦略的不動産投資家/購入者に関する洞察

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威(商業施設、共同住宅、賃貸)

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物件タイプ別

- アパートとコンドミニアム

- ヴィラと戸建て住宅

- 価格帯別

- 手頃価格

- ミッドマーケット

- 高級

- ビジネスモデル別

- 販売

- レンタル

- 販売形態別

- プライマリー(新築)

- セカンダリー(既存住宅の再販)

- 都市別

- バンガロール

- ムンバイ

- デリー首都圏

- ハイデラバード

- プネ

- チェンナイ

- アーメダバード

- コルカタ

- インドのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、JV、土地取得)

- 市場シェア分析

- 企業プロファイル

- DLF Ltd

- Godrej Properties

- Prestige Estates Projects

- Brigade Enterprises

- Sobha Ltd

- Oberoi Realty

- L&T Realty

- Phoenix Mills

- Mahindra Lifespace Developers

- Puravankara Ltd

- Kolte-Patil Developers

- Sunteck Realty

- Lodha Group(Macrotech Developers)

- Indiabulls Real Estate

- NBCC(India)

- Omaxe Ltd

- Ansal Properties & Infrastructure

- Bharti Realty

- Total Environment

- Casagrand Builders

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日