ラテンアメリカの住宅不動産市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Latin America Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

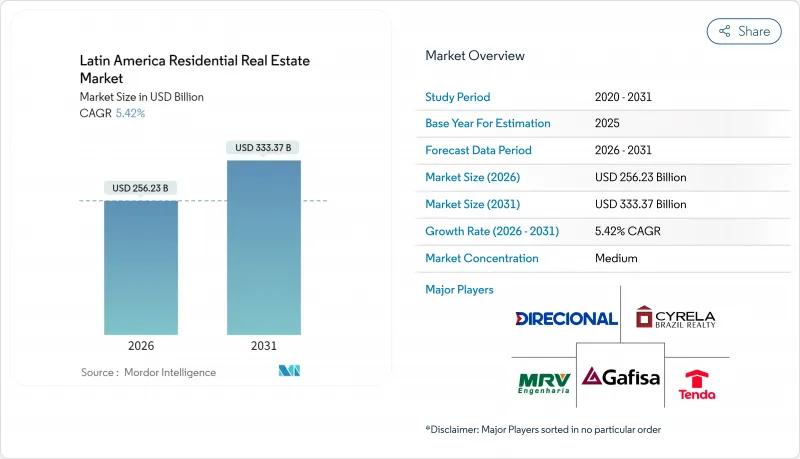

ラテンアメリカ住宅不動産市場は、2025年に2,430億5,000万米ドルと評価され、2026年の2,562億3,000万米ドルから2031年までに3,333億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.42%と見込まれます。

この上昇傾向を支える構造的要因として、人口増加を上回る堅調な世帯形成、4,500万戸を超える地域的な住宅不足、政策金利の低下などが挙げられます。公共部門の補助金、中産階級の所得増加、不動産管理プラットフォームの着実な専門化が国際資本を引き続き誘致している一方、建設コストの3~4%のインフレが利益率を圧迫しています。投資家にとってラテンアメリカの住宅不動産市場が特に魅力的なのは、平均9~15%の賃貸利回りが北米の同等市場を上回っているためです。プロップテックの導入により取得コストが低下し、書類手続きのボトルネックが解消されたことで、ブラジル、メキシコ、コロンビアにおいて新規供給物件の吸収が加速しています。

ラテンアメリカ住宅不動産市場の動向と洞察

4,500万戸を超える地域的な住宅不足が構造的な需要を牽引

ラテンアメリカでは5,900万人以上が劣悪な居住環境で生活しており、同地域の住宅不動産市場における供給不足が顕著です。メキシコは住宅不足を解消するため、年間80万戸以上の新規住宅供給が必要であり、これは国内総生産(GDP)の1%に相当する建設支出を要する課題です。一方、コロンビアでは質的住宅不足に対応するためだけでも、年間40万戸の追加供給が求められています。こうした需給格差は、広範な景気後退期においても価格安定を支えてきました。主要都市では深刻な土地不足により、開発業者は敷地面積を縮小する代わりに高価格を提示する垂直型プロジェクトを優先しています。さらに、世帯形成率が人口増加率を上回っていることから、景気循環によるGDP変動ではなく、人口動向が長期的な住宅需要を決定づけることが明らかです。

政府の社会住宅プログラムによる手頃な価格の供給拡大

ラテンアメリカ全域において、手頃な価格の住宅へのアクセスは多くの世帯にとって依然として重大な課題です。この喫緊の課題に対処するため、域内各国政府は革新的なプログラムを実施しています。ブラジルの刷新された「我が家、我が生活(MCMV)」プログラムは、月収2,400米ドルまでの世帯を対象範囲に拡大しました。この調整により、2025年第1四半期のMRV(中低所得者向け住宅)販売の83%が補助対象カテゴリーに集中しました。コロンビアでは「ミ・カサ・ヤ」イニシアチブにより、住宅引渡しより2年前倒しで補助金取得が可能となりました。これにより建設資金調達に伴うリスク軽減に加え、事前販売プロセスの迅速化も図られています。一方メキシコでは、2025年2月施行予定のINFONAVIT改革により画期的な賃貸購入モデルが導入されます。この革新的な仕組みでは、補助金の受給資格と住宅所有の即時必要性が分離されています。これらの施策を総合すると、2026年までに200万戸の手頃な価格の住宅供給を目指しており、その潜在的な建設市場規模は驚異的な1,000億米ドルに達すると見込まれています。住宅分野を超えて、これらの措置は信用アクセス拡大、住宅ローン証券化の急増、工業化建築システムの普及促進といった恩恵をもたらすと期待されています。

インフレとサプライチェーンの変動による建設コストの高騰

ラテンアメリカの建設業界は、インフレとサプライチェーンの混乱が操業に影響を与え続ける中、重大な課題に直面しています。2024年にはメキシコの資材価格が4%急騰し、コロンビアの3%、ペルーの2%の上昇率を上回りました。この拡大する格差は、特に低所得者向けプロジェクトにおいて利益率を圧迫しています。コロナ禍の未処理案件が業界に影を落とし続けており、特にガラス、空調設備、仕上げ資材で顕著です。その結果、開発業者は建設スケジュールの延長か、即時調達のための追加費用負担かの二者択一を迫られています。一方ブラジルでは、土木建設物価指数が年間3.3%と比較的穏やかな上昇を見せる中でも、建設業者は熟練電気技師や配管工の不足に直面しています。この人材不足が労働入札価格を予算額を超えて押し上げています。この影響が最も深刻なのは低所得者向け住宅プロジェクトであり、固定販売価格と変動する資材コストが衝突しています。対応策として、一部の建設会社は壁パネルのオフサイトプレハブ化に目を向け、サイクルタイムを15%短縮することに成功し、インフレ圧力に対する緩衝材を提供しています。

セグメント分析

販売チャネルは2025年の収益の77.65%を占め、ラテンアメリカ住宅不動産市場を特徴づける住宅所有文化を裏付けています。しかしながら賃貸市場は、世帯形成の遅れ、ギグ経済による移動性、安定したキャッシュフローを求める年金基金の需要に後押しされ、2031年までにCAGR6.02%で拡大すると予測されています。メキシコシティでは2024年8月の民法改正により、家賃上昇率がインフレ率に制限され、30日以内のデジタル登録が義務付けられ、透明性が高まり賃借人層が拡大しています。ブラジルでは、サイレラとCPPインベストメンツが2027年までに7棟の集合住宅タワーを計画しており、機関投資家が賃貸需要のギャップを認識していることを示しています。預金利回りが数年ぶりの低水準にあることも、国内投資家を収益物件へさらに誘導し、ラテンアメリカ住宅不動産市場における賃貸市場の勢いを後押ししています。

リスク指標の改善も賃貸住宅の優位性を裏付けております。ブラジル信用情報機関のデータによれば、家主が自動検証ツールを導入後、期日通り支払いの割合が150ベーシスポイント改善しました。一方、メキシコ住宅金融公社(INFONAVIT)による賃貸購入制度のパイロット事業は、財政負担を増やさずに低所得世帯への支援範囲を拡大しています。パイロット事業の利回りが10%以上を維持すれば、アナリストは2027年までに二次市場での証券化が実現し、従来不透明だった資産クラスに流動性が組み込まれると予測しています。こうした動向が相まって、ラテンアメリカ住宅不動産市場は居住形態の選択肢において多様化が進み、開発業者と長期資産運用会社の双方を支えています。

2025年の市場価値の63.55%をアパート・分譲マンションが占め、過密都市圏における垂直型ソリューションの優位性を裏付けています。戸建住宅はCAGR6.15%で拡大が見込まれますが、都心部分譲マンションプロジェクトが依然として資本配分の大半を占めています。EZTEC社が4,360万米ドルを投じてサンパウロ大都市圏に開発した「Moved Osasco Residence」は、2棟のタワーに357戸を追加し、IT業界の従業員をターゲットにアパートメントの優位性を強化しています。プレハブ外壁により建設期間が短縮され、ユニットの回転率向上と内部収益率の向上が実現しています。

都市部の土地不足は安全面への懸念と相まって、コワーキングスペース、コンシェルジュサービス、ESG認証を統合したゲート付き高層コミュニティへの需要を押し上げています。ブラジルの「エコパルケ・バイロス・インテグラドス」計画は次世代のマスタープランを示すモデルであり、複合用途ゾーニング、50%の緑地率、ネットゼロインフラを特徴としています。コロンビアでは、小口融資を優遇する住宅ローン評価比率も高層化を促進しており、これによりアパートローンは組成・証券化が容易となります。結果として、道路・鉄道網の拡充に支えられた郊外住宅地のバンガロー復興が進む中でも、ラテンアメリカ住宅不動産市場ではアパートが基幹セグメントとしての地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察と市場力学

- 市場概要

- 住宅不動産購入動向- 社会経済的・人口統計学的洞察

- 賃貸利回り分析

- 規制の見通し

- テクノロジーの展望

- 政府および官民連携による低所得者向け住宅支援に関する洞察

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- 4,500万戸を超える地域別住宅不足が構造的な需要を牽引

- 政府主導の社会住宅プログラムによる手頃な価格の住宅供給の拡大

- 拡大する中産階級と所得増加が中級・高級住宅需要を牽引

- 住宅ローンおよび信用拡大による住宅金融アクセスの改善

- 都市部の密度と安全性を背景とした、ゲート付き住宅および高層住宅への需要増加

- 市場抑制要因

- インフレとサプライチェーンの変動性による建設コストの高騰

- 主要都市圏における土地不足と地価上昇

- 経済不安と通貨変動による買い手の信頼感低下

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産ブローカーおよびエージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的・定性的洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建材業界の現状と主要デベロッパーとの提携関係

- 市場における主要戦略的不動産投資家・購入者に関する洞察

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力(開発業者/建設業者)

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 住宅不動産市場の規模と成長予測(金額:10億米ドル)

- ビジネスモデル別

- 販売

- 賃貸

第6章 住宅不動産市場(販売モデル)規模と成長予測(金額:10億米ドル)

- 物件タイプ別

- アパートメント・分譲マンション

- 戸建住宅・土地付き住宅

- 価格帯別

- 手頃な価格帯

- ミドルマーケット

- 高級

- 販売形態別

- 新築物件(新築分譲)

- 中古住宅(既存住宅再販)

- 国別

- ブラジル

- メキシコ

- コロンビア

- アルゼンチン

- チリ

- その他ラテンアメリカ地域

第7章 競合情勢

- 市場集中度

- 戦略的施策(M&A、合弁事業など)

- 企業プロファイル

- MRV Engenharia e Participacoes S.A.

- Cyrela Brazil Realty S.A.

- Gafisa S.A.

- Tenda S.A.

- Direcional Engenharia S.A.

- Even Construtora e Incorporadora S.A.

- EZTEC Empreendimentos e Participacoes S.A.

- Tecnisa S.A.

- Consorcio Ara, S.A.B. de C.V.

- Corpovael S.A.B. de C.V.(CADU Inmobiliaria)

- Vinte y Cinco S.A.B. de C.V.(Vinte)

- Grupo Sadasi

- Grupo Carso Inmobiliaria

- Quiero Casa, S.A.P.I. de C.V.

- Constructora Bolivar S.A.

- Amarilo S.A.S.

- Inmobiliaria Aconcagua S.A.

- Socovesa S.A.

- TGLT S.A.

- IRSA Inversiones y Representaciones S.A.

第8章 市場機会と将来の展望

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日