|

市場調査レポート

商品コード

1835647

住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 住宅不動産:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

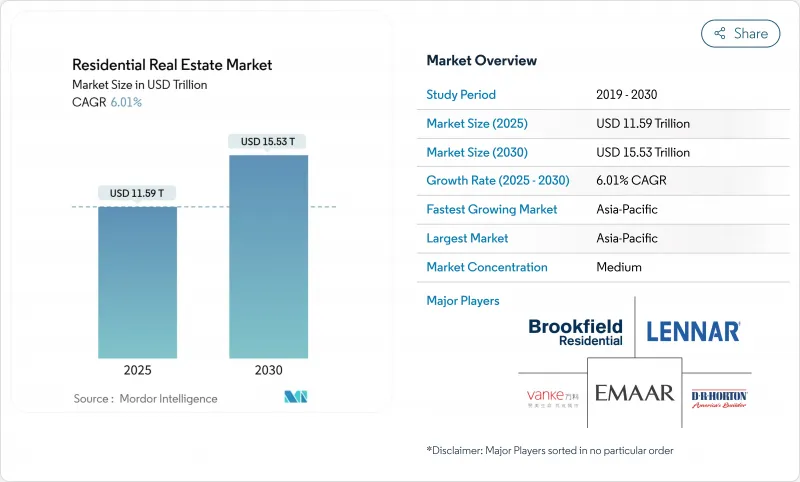

世界の住宅不動産市場は2025年に11兆5,900億米ドルと評価され、2030年には15兆5,300億米ドルに達し、CAGR 6.01%で拡大すると予測されています。

人口動態の変化、持続的な供給不足、新たな機関投資家の参入により、購入者や賃借人の対応可能なプールが拡大しています。税制面で優遇される拠点への富の移動、気候変動に関連した移転の増加、エネルギー効率の義務付け強化は、根底にある需要をさらに強化します。同時に、労働力不足と資材費の高騰が新築のパイプラインを鈍らせ、既成在庫の割高感を増大させています。小口所有やリースの合理化を可能にするデジタル・プラットフォームは流動性を高め、世界の投資家の住宅資産への参加を後押ししています。

世界の住宅不動産市場の動向と洞察

急速な都市化と中間層の拡大

新興都市では、過去の平均を上回るペースで居住者が増え続けています。都市部からの新たな移住者が1人増えるごとに世帯形成に乗数効果が生まれ、1人の移住者が間接的な雇用の増加を通じて最終的に1.3戸の住宅需要を刺激するという試算もあります。ドバイはこのパターンを示しています。2024年に人口が380万人を突破し、アパート価格は前年比20%増となりました。GDP成長率が回復し、可処分所得と住宅ローンの適格性が高まっているラテンアメリカでも、同様の圧力が見られます。アジア太平洋では、土地の不足に対する最も現実的な対応策として垂直型開発が残っており、マンションに対する持続的な需要を強めています。したがって、供給の遅れは周期的なものではなく構造的なものであり、長期的な価格の底堅さを支えています。

機関投資家のBTRとSFRへの資金流入

従来のオフィスや商業施設の利回りが低下する中、大手資産運用会社は住宅戦略に軸足を移しています。KKRによる18のAクラス集合住宅を対象とした21億米ドルのポートフォリオ購入は、サンベルト地帯の都市から安定したキャッシュフローが得られるとの信頼を示すものでした。建設型賃貸プラットフォームは現在、平均月額賃料が2,181米ドルであり、米国内の推定390万戸の不足に対応し続けています。2024年の不動産投資総額のうち住宅は27%を占め、3年前の20%から上昇しました。機関投資家の入札は利回りを低下させるが、専門的に管理されたストックを増加させ、テナントの経験と流動性を高める。

世界的な住宅取得難の危機

シドニーでは、住宅価格の中央値が2024年に130万豪ドルに達し、価格対収入比が16.4に上昇し、中央値所得者にとって手ごろな価格の物件はわずか10%にとどまる。カナダでは、住宅ローンの延滞率が全国で0.20%に達し、トロントでは倍増するなど、同様のストレスに直面しています。米国は依然として380万戸の住宅不足に直面しており、賃貸契約者の45%が収入の30%以上を住宅に費やしています。そのため、補助金による供給を求める政治的圧力が高まっているが、迅速な認可が需要に追いつくことはほとんどなく、エントリー・レベル層の吸収に上限が設けられています。

レポートで分析されているその他の促進要因と抑制要因

- 税制優遇措置のある拠点における富裕層の移住とセカンドハウス需要

- 義務付けがグリーン・レトフィット・プレミアムを牽引

- 政策金利の上昇と信用基準の厳格化

セグメント分析

2024年の世界の住宅不動産市場収益の58%はアパートとコンドミニアムで占められています。需要が最も高いのは、土地の制約が垂直的な解決策を迫り、急速な交通網の拡大がマンションの価値を高めているアジア太平洋の首都です。ドバイの一等地の高層回廊では、別荘の価格上昇が加速しているにもかかわらず取引量が増加しており、このセグメントの流動性が際立っています。

ヴィラと土地付き住宅は、2030年までCAGR 6.19%で成長すると予測されます。富裕層の移住、遠隔地での仕事の柔軟性、パンデミック後のライフスタイルの嗜好が、混雑した中心部以外のより広い区画への買い手を駆り立てています。また公的機関/会議場は、英国や米国で一戸建ての賃貸ポートフォリオを構築しており、エネルギー効率の高い建物を活用して割高な賃料を獲得しています。プレハブ建設により建設期間が最大50%短縮され、供給がより迅速に対応できるようになりました。その結果、世界の土地付き住宅不動産の市場規模は、過去の平均よりも急速に拡大する見通しです。

中間所得層は2024年の支出額の45%を占め、これは中間所得に近い賃金を得ている世帯の多さを反映しています。初回購入者を対象としたカナダの30年保険付き住宅ローンなど、政府の優遇措置がこの層を後押ししています。入居率が高く、キャッシュフローが予測しやすいことから、機関投資家の賃貸住宅建設プロジェクトは、この価格帯をターゲットにすることが多いです。

1,000万米ドル以上のスーパープライム物件を含む高級住宅ストックのCAGRは6.26%です。2024年の1,000万米ドル以上の取引はドバイが世界をリードし、海岸沿いのポルトガルと高山のスイスは2桁の価格上昇を記録しました。トークン化されたコ・オーナーシップ・スキームが買い手の裾野を広げており、予測期間中に高級資産の世界住宅不動産市場シェアが上昇する可能性があります。トロフィーの供給が限られていることと、有名観光地のブランド価値がさらなる上昇を支えています。

住宅不動産市場は、物件タイプ別(アパート&コンドミニアム、土地付き住宅&ヴィラ)、価格帯別(アフォーダブル、ミッドマーケット、ラグジュアリー/スーパープライム)、ビジネスモデル別(販売、賃貸)、販売形態別(プライマリー、セカンダリー)、地域別(北米、南米、欧州、アジア太平洋、中東&アフリカ)にセグメンテーションされています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、2024年の世界の住宅不動産市場収益の33.10%を占め、2030年までCAGR 6.91%で拡大すると予測されます。中国では、手頃な価格の住宅に対する政策的支援が販売量を安定させており、日本の集合住宅セクターは、低い空室率と限られた新規供給から利益を得ています。オーストラリアは深刻な住宅不足に直面しており、シドニーの中央値は130万豪ドルに達し、5年間で120万戸の新築住宅を目標とする330億米ドルの連邦政府計画を促しています。シンガポール、韓国、インドでは、国境規制の緩和や教育拠点における外国人入学者の増加に助けられ、取引量が増加しました。

北米は大規模な基盤を維持しているが、値ごろ感と資金調達の逆風に苦慮しています。米国は、最大380万戸の供給不足に直面しており、賃貸契約者の45%がコスト負担を強いられています。カナダのBuild Canada Homesは、モジュール建設に250億米ドル以上を投じ、年間50万戸の着工を目指しています。KKRによる沿岸部のポートフォリオ取得は、住宅ローン金利の上昇圧力にもかかわらず、人口動態の回復力に対する自信を裏付けるものです。

欧州は堅調な賃貸需要により回復力を示します。住宅投資額は前年同期比33%増の470億ユーロとなり、不動産キャピタルフロー全体の27%を占めました。ドイツでは、税制優遇措置により、エネルギー効率の高い改修にかかる投資家のリターンが年率25%にまで引き上げられ、2027年までに100万戸以上が不足する可能性があります。英国は、空室率の低さと賃料上昇傾向に支えられ、年率9.8%と最も高いトータルリターンが見込まれています。中東では、ドバイが6.6%の人口増加を背景に、2024年に20%の価格上昇と19%の賃料上昇を記録しました。

南米は勢いを取り戻しつつあり、アルゼンチンの3%の不動産拡大見通しに牽引され、地域のGDP成長率は2024年の2.2%から2025年には2.5%に改善すると予想されています。特にブラジルとチリでは、気候に起因する転居によって国内移動マップが変化し、設計基準にレジリエンスを組み込んだ複合用途のマスタープラン・コミュニティが奨励されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 世界経済と市場概要

- 住宅不動産購入動向-社会経済と人口統計の洞察

- 住宅不動産セクターに対する政府の取り組みと規制面

- 規制の見通し

- 技術的展望

- 不動産における技術革新、新興企業、プロップテックへの注目

- 住宅セグメントの賃貸利回りに関する洞察

- 不動産融資のダイナミクス

- 政府と官民パートナーシップによるアフォーダブル・ハウジング支援に関する洞察

- 市場促進要因

- 急速な都市化と中間層の拡大

- 機関投資家によるBTRおよびSFRへの資金流入

- 税制優遇のある拠点における資産移動とセカンドハウス需要

- ネットゼロ義務化がグリーン改修プレミアムを牽引

- 気候変動リスクを伴う移住が住宅パイプラインを再構築

- ブロックチェーンが可能にする分有

- 市場抑制要因

- 世界の住宅取得難の危機

- 政策金利の上昇と信用基準の厳格化

- 建設労働者の不足と資材コストの変動

- 都市中心部におけるハイブリッドワークによる空室率の上昇

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と請負業者- 主な定量的・定性的洞察

- 不動産ブローカーおよびエージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 定量的・定性的主要洞察

- バリュエーション・アドバイザリーおよびその他不動産サービスに関する洞察

- 建材業界の現状と主な開発業者とのパートナーシップ

- 市場における主要な不動産戦略投資家/バイヤーに関する洞察

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 物件タイプ別

- アパート・マンション

- 土地付き住宅・別荘

- 価格帯別

- 手頃

- ミッドマーケット

- ラグジュアリー・超高級

- ビジネスモデル別

- プライマリー(新築)

- セカンダリー(中古住宅再販)

- 販売形態別

- 販売

- レンタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、合弁事業、土地銀行買収、IPO)

- 市場シェア分析

- 企業プロファイル

- Brookfield Residential

- Lennar Corporation

- Country Garden

- Emaar Properties

- China Vanke

- D.R. Horton

- Poly Developments

- Mitsui Fudosan

- Hon Hai(House+JV)

- Grupo Lar

- Savills PLC

- Tokyo Tatemono

- Simon Property's SFR Platform

- CapitaLand Development

- Peab AB

- Lendlease

- Redrow PLC

- Cyrela Brazil

- Aedas Homes

- Helical PLC