欧州の高級住宅不動産市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Luxury Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911459

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

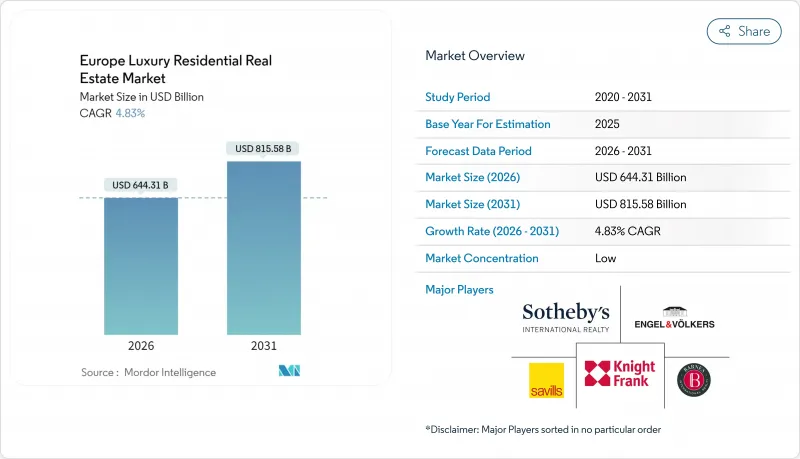

欧州の高級住宅不動産市場は、2025年に6,146億3,000万米ドルと評価され、2026年の6,443億1,000万米ドルから2031年までに8,155億8,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.83%と見込まれます。

超富裕層における堅調な資産形成、歴史的中心部における開発可能地の不足、通貨裁定取引の機会が、金融政策の変化にもかかわらず高級住宅の価値を堅調に支えています。欧州主要都市における新規高級住宅建設許可件数が直近のピークから27%減少したことで供給制約が深刻化しており、これが住宅市場全体の減速時にも価格を保護する希少性プレミアムを引き起こしています。通貨の乖離が海外需要を支えています。米国人購入者だけでも、2024年にはロンドンで130億米ドルを投入すると予想されており、ポンド安とブレグジット後の魅力的な評価額を活用しています。不動産を債券のように扱う投資家も価格を支えております。プライム物件のグロス利回りは3.5%から4.5%の間で推移し、2029年までの年間トータルリターンは7.7%と予測されております。これは純粋なキャピタルゲインではなく、賃貸収入の成長が主な要因となっております。バーンズの2025年都市指数では、マドリードなどの二次都市がロンドンやパリを上回っており、欧州の高級住宅不動産市場における資本配分において、生活の質や相対的な手頃さがより重要視されていることを示しています。

欧州高級住宅不動産市場の動向と洞察

主要都市に対する世界の富裕層の強い需要

超富裕層世帯からの資本流入は、法的透明性と世界の接続性が融合する金融センターに集中し続けております。ロンドンの高級アパートメント市場では、2023年に1,500万ポンド(1,875万米ドル)超の取引が13億ポンド(16億米ドル)に達し、取引件数は10%増にとどまったもの、取引額は24%増加いたしました。ナイツブリッジとメイフェア地区では、平方フィートあたり平均価格が4,306ポンド(5,382.5米ドル)に達し、一戸建て住宅の平均価格3,011ポンド(3,763.8米ドル)を大きく上回りました。これはコンシェルジュサービスや強化されたセキュリティに起因するアメニティプレミアムを裏付けるものです。チューリッヒとジュネーブは、より厳しい課税地域からの移住を検討する億万長者を惹きつけています。これは、スイスが最高所得層の所得税を引き下げる計画を進めていることも一因です。オリンピック後のインフラ整備の進展とユーロ安が相まって、パリの買い手層はユーロヘッジを求める北米投資家へと拡大しています。富の集中はより多くの高級小売店やサービスをもたらし、各都市の魅力の好循環を強化しています。

安定した投資環境がラグジュアリー不動産を安全資産として位置づける

機関投資家は現在、高級住宅を分散投資とインフレ対策をもたらす債券類似の保有資産として扱っています。欧州投資ポートフォリオにおける住宅資産の配分比率は、2008年の8%から2024年には21%へ急増し、昨年は約440億米ドルの資本投入がこれを後押ししました。2029年までの年間予想総収益率7.7%は、主に時価評価益ではなく賃料上昇に起因しており、低利回りの固定収入に代わる魅力的な選択肢となっています。イングランドとスイスの法制度の堅牢性は所有権保証を簡素化し、通貨リスクはドル建て投資家にとって追加的なヘッジ手段を提供します。年率3.2%の賃料上昇見通しは、高インフレ環境下での実質価格下落に対するさらなる緩衝材となります。

税金および規制関連費用による高い取得・取引コスト

国境を越えた購入者にとって、財政的負担が最も差し迫った障壁です。フランスでは公証人手数料・登記費用・仲介手数料の合計が購入価格の約8%に達し、レバレッジを控えめにした投資家の収益を圧迫します。ドイツでは州により3.5%~6.5%の不動産譲渡税が課され、さらにデューデリジェンスの法律費用が約2%発生するため、損益分岐点までの期間が長期化します。スペイン議会は、住宅購入の負担軽減策として非EU圏購入者への100%追加課税案を浮上させており、政治的な見解が合理的な資本流動を阻害し得ることを浮き彫りにしています。EU域内の税制が複雑に混在しているため、比較が困難でアドバイザリー費用も増加し、潜在的な購入者は純収益と官僚的な負担のバランスを慎重に検討せざるを得ません。

セグメント分析

欧州高級住宅不動産市場における賃貸部門は年率5.18%のCAGRで拡大しており、売上高の73.40%を占める販売モデルを上回る実績を示しています。主要賃貸料は年3.2%上昇し、持続的なインフレに対抗しながら、年金基金や保険会社が重視する実質収入源を保護しています。2024年には、機関投資家による高級賃貸物件への投資額が440億米ドルに達し、サヴィルズ・インベストメント・マネジメントがグレイスターと提携し、1億6,500万米ドルを先行資金として投入したマドリードのコミュニティ開発が注目されました。これにより、欧州高級住宅不動産市場における賃貸物件の規模は、取引主導型の売上高よりも急速に拡大しています。特に、住宅ローン金利が高止まりする中、住宅購入希望者が所有権取得を遅らせていることが背景にあります。

しかしながら、販売パイプラインは依然として堅調です。ロンドンだけでも、1,875万米ドルを超える物件は引き続きガイド価格を上回る価格で成約しており、ウエストエンド地区におけるトロフィー物件保有の威信を高めています。ビルト・トゥ・レント(BTR)プラットフォームも拡大していますが、多くの新規開発ではデュアルトラックモデルを維持し、安定化した賃貸ブロックと並行してファミリーオフィス向けの一括売却出口を提供しています。その結果、欧州の高級住宅不動産業界は、景気循環を通じたリスク管理に役立つ多様なキャッシュフロー構造を享受しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察と市場力学

- 市場概要

- 住宅不動産購入動向- 社会経済的・人口統計学的洞察

- 賃貸利回り分析

- 規制の見通し

- テクノロジーの展望

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- ロンドン、パリ、チューリッヒなどの主要都市に対する、世界の高資産家層からの強い需要

- 安定した投資環境が、高級不動産を安全資産として位置づけております

- ブランド住宅および近代的な改修を施した歴史的建造物に対する需要の高まり

- ウェルネス、サステナビリティ、スマートホーム技術を統合したライフスタイル志向プロジェクトの台頭

- 国境を越えた投資の流れは、有利なビザおよび投資による居住権プログラムによって支えられています

- 市場抑制要因

- 税金および規制関連費用による高い取得・取引コスト

- 特定国における外国資本所有規制は、買い手基盤を制限しております

- 地政学的・経済的な不確実性が、外国投資家のセンチメントに影響を及ぼしております

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産ブローカー及びエージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的・定性的洞察

- 評価アドバイザリー及びその他の不動産サービスに関する洞察

- 建材業界の現状と主要デベロッパーとの提携関係

- 市場における主要戦略的不動産投資家・購入者に関する洞察

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 住宅不動産市場の規模と成長予測(金額:10億米ドル)

- ビジネスモデル別

- 販売

- 賃貸

第6章 住宅不動産市場(販売モデル)規模と成長予測(金額:10億米ドル)

- 物件タイプ別

- アパートメント・マンション

- 一戸建て住宅

- 販売形態別

- 新築物件(新築分譲)

- 中古住宅(既存住宅再販)

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

第7章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業など)

- 企業プロファイル

- Sotheby's International Realty Affiliates LLC

- Knight Frank LLP

- Savills plc

- Engel & Volkers AG

- Barnes International Realty

- Proprietes Le Figaro

- Mansion Global

- John Taylor

- Luxury Places SA

- Christie's International Real Estate

- Coldwell Banker Global Luxury

- Quintessentially Estates

- Fine & Country

- Strutt & Parker

- Foxtons Prime Services

- Keller Williams Luxury International

- Cain International

- Battersea Power Station Development Co.

- Lodha UK

- Emaar Europe Ltd.

第8章 市場機会と将来の展望

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日