|

|

市場調査レポート

商品コード

1593544

砂糖代替品の世界市場:タイプ別、製造技術別、用途別、形状別、原料別、地域別 - 予測(~2029年)Sugar Substitutes Market by Type (HFCS, High-intensity Sweeteners, Low-Intensity Sweeteners), Manufacturing Technology (Precision Fermentation, Enzymatic Conversion, Chemical Synthesis), Application, Form, Source, Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 砂糖代替品の世界市場:タイプ別、製造技術別、用途別、形状別、原料別、地域別 - 予測(~2029年) |

|

出版日: 2024年10月30日

発行: MarketsandMarkets

ページ情報: 英文 368 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

世界の砂糖代替品の市場規模は、2024年に推定235億6,000万米ドルであり、2029年までに299億米ドルに達すると予測され、予測期間にCAGRで4.9%の成長が見込まれます。

砂糖代替品の需要は、食品・飲料、健康・パーソナルケア製品、製薬産業で重要性を増しています。健康的な生活習慣に関する消費者の選好の変化、肥満や糖尿病の流行、砂糖の過剰摂取が健康に及ぼすリスクに対する意識の高まりなどの要因により、消費者が食事にカロリーを加えることなく甘味を求めていることから、メーカーは食品・飲料、健康・パーソナルケア製品、医薬品の生産において、低カロリーやゼロカロリーの甘味料を提供するよう求められています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 単位 | 金額(100万米ドル)、数量(10億個) |

| セグメント | 製造技術、タイプ、用途、形状、原料、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、南米、その他の地域 |

さらに、規制支援、政府の取り組み、砂糖入り製品への課税の実施は、砂糖摂取のさらなる削減と健康的な食品消費の促進にプラスの影響を与えています。このため、天然甘味料や新甘味料、風味を改善した新世代の甘味料の導入や、幅広い用途で使用される、最適な風味を実現するさまざまな甘味料のブレンドにより、砂糖代替品メーカーが市場に参入する大きな機会が生まれると予測されます。例えば、WHOが2023年に発表した「Global Report on the use of sugar-sweetened beverage taxes」によると、砂糖入り飲料には国レベルの消費税が適用されています。これらの飲料には遊離糖の重要な供給源が含まれており、複数の非感染性疾患(NCDs)に関連しているからです。これは公衆衛生上の懸念の維持にも役立つと見られます。

さらに、さまざまな機能性食品・飲料製品に砂糖代替品が含まれることで、メーカーは、ケトフレンドリー製品、低カロリーまたは砂糖無添加の製品、天然クリーンラベル製品など、現在の動向に沿った新しい製品ラインを開発できるようになっています。こうした消費者動向や製品表示の革新は、機能性食品・飲料メーカーや健康補助製品メーカーに大きな機会をもたらすと予測されます。

砂糖代替品市場の混乱:砂糖代替品市場の混乱は、市場の主要企業に課題と機会の両方をもたらすと予測されます。例えば、製品パッケージの透明性を求める製品表示法の改正は、天然甘味料製品に機会をもたらす見込みです。しかし、消費者は天然由来のクリーンな表示の原料に注目しているため、人工甘味料を製造するメーカーにとっては課題となる可能性があります。さらに、最終製品に砂糖代替品を他の機能性成分とブレンドすることで、優れた味と風味を提供できる可能性があります。このように、甘味料のプロファイルを最適化するための成分管理の技術革新は、より優れた代替品を生み出す可能性があります。

「高甘味度甘味料が砂糖代替品市場で特に大きなCAGRで成長しています。」

ステビア、モンクフルーツ、アスパルテーム、スクラロース、アセスルファムカリウムなどの高甘味度甘味料は、ショ糖よりもかなり甘味が強く、所望の甘味を満たすためにごく少量使用されます。ケトダイエット、低炭水化物法など、消費者の食生活の変化は砂糖の消費を最小限に抑え、スナック・シリアル、飲料、加工食品などの製品におけるさまざまな高甘味度甘味料の使用を促進しています。さらに、製品の味を損なうことなく糖分を抑えたさまざまな高甘味度甘味料を使用することで、既存製品の改良を行う機会も、高甘味度甘味料の大きな需要を生み出すと予測されます。

当レポートでは、世界の砂糖代替品市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- 砂糖代替品市場の概要

- 北米の砂糖代替品市場:タイプ別、国別

- 高甘味度砂糖代替品市場:原料別

- 砂糖代替品市場:形状別

- 砂糖代替品市場:用途別

- 砂糖代替品市場:タイプ別、地域別

- 砂糖代替品市場:地域スナップショット

第5章 市場の概要

- イントロダクション

- マクロ経済指標

- 従来の砂糖の価格と供給の変動

- 世界の人口とGDPの増加

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 食品・飲料の原料/添加物に対する生成AIの影響

- イントロダクション

- 食品・飲料の原料/添加物における生成AIの使用

- ケーススタディ分析

- 砂糖代替品市場に対する影響

- 生成AIに取り組む隣接エコシステム

第6章 産業の動向

- イントロダクション

- サプライチェーン分析

- バリューチェーン分析

- 研究・製品開発

- 原材料調達

- 加工・抽出

- 品質管理、コンプライアンス

- 流通、販売

- エンドユーザー

- 貿易分析

- スクラロースの輸入シナリオ

- スクラロースの輸出シナリオ:主要国別

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 価格分析

- 主要メーカーの砂糖代替品の平均販売価格の動向:低甘味度甘味料別

- 平均販売価格の動向:地域別

- 平均販売価格の動向:タイプ別

- エコシステム分析

- デマンドサイド

- サプライサイド

- 顧客ビジネスに影響を与える動向/混乱

- 特許分析

- 主な会議とイベント(2024年~2025年)

- 規制情勢

- 規制機関、政府機関、その他の組織

- 規制枠組み

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- ケーススタディ分析

- 投資と資金調達のシナリオ

第7章 砂糖代替品市場:製造技術別

- イントロダクション

- 精密発酵

- 酵素変換

- 化学合成

- その他の製造技術

第8章 砂糖代替品市場:タイプ別

- イントロダクション

- 高果糖コーンシロップ

- 高甘味度甘味料

- 低甘味度甘味料

第9章 砂糖代替品市場:用途別

- イントロダクション

- 食品

- 飲料

- 健康・パーソナルケア製品

- 医薬品

- その他の用途

第10章 砂糖代替品市場:形状別

- イントロダクション

- 乾燥

- 液体

第11章 高甘味度砂糖代替品市場:原料別

- イントロダクション

- 人工

- 天然

第12章 砂糖代替品市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- その他の地域

- 中東

- アフリカ

第13章 競合情勢

- 概要

- 主要企業戦略/有力企業

- 収益分析(2021年~2023年)

- 市場シェア分析(2023年)

- 企業の評価マトリクス:主要企業(2023年)

- 企業の評価マトリクス:スタートアップ/中小企業(2023年)

- 企業の評価と財務指標

- ブランド/製品の比較

- 競合シナリオと動向

第14章 企業プロファイル

- 主要企業

- CARGILL, INCORPORATED

- ADM

- INTERNATIONAL FLAVORS & FRAGRANCES INC

- TATE & LYLE

- INGREDION

- AJINOMOTO CO., INC.

- GLG LIFE TECH CORP

- CELANESE CORPORATION

- ROQUETTE FRERES

- PCIPL

- MANE SA

- DOHLER GMBH

- MORITA KAGAKU KOGYO CO., LTD

- ZUCHEM

- VAN WANKUM INGREDIENTS

- その他の企業/スタートアップ/中小企業

- TAG INGREDIENTS INDIA PVT. LTD.

- SWEETLY STEVIAUSA

- FOODCHEM INTERNATIONAL CORPORATION

- JK SUCRALOSE INC.

- THE REAL STEVIA COMPANY AB

- STEVIA HUB INDIA

- PYURE BRANDS

- XILINAT

- SAVANNA INGREDIENTS

- BONUMOSE, INC

第15章 隣接市場と関連市場

- イントロダクション

- 調査の限界

- 甘味料市場

- 市場の定義

- 市場の概要

- 低甘味度甘味料市場

- 市場の定義

- 市場の概要

第16章 付録

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2020-2023

- TABLE 2 SUGAR SUBSTITUTES MARKET SHARE SNAPSHOT, 2024 VS. 2029 (USD MILLION)

- TABLE 3 CANADA: FOOD LABELING REGULATIONS

- TABLE 4 IMPORT SCENARIO FOR HS CODE 293214, BY COUNTRY, 2019-2023 (USD)

- TABLE 5 EXPORT SCENARIO FOR HS CODE 293214, BY COUNTRY, 2019-2023 (USD)

- TABLE 6 AVERAGE SELLING PRICE TREND OF LOW-INTENSITY SWEETENERS AMONG KEY PLAYERS, BY SUBTYPE, 2023 (USD/KG)

- TABLE 7 AVERAGE SELLING PRICE TREND FOR SUGAR SUBSTITUTES, BY REGION, 2022-2029 (USD/KG)

- TABLE 8 AVERAGE SELLING PRICE TREND FOR SUGAR SUBSTITUTES, BY TYPE, 2022-2029 (USD/KG)

- TABLE 9 SUGAR SUBSTITUTES MARKET: ECOSYSTEM

- TABLE 10 LIST OF MAJOR PATENTS PERTAINING TO SUGAR SUBSTITUTES MARKET, 2014-2024

- TABLE 11 SUGAR SUBSTITUTES MARKET: LIST OF KEY CONFERENCES & EVENTS, 2024-2025

- TABLE 12 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 PORTER'S FIVE FORCES' IMPACT ON SUGAR SUBSTITUTES MARKET

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS ACROSS KEY APPLICATIONS

- TABLE 19 KEY CRITERIA FOR SELECTING SUPPLIERS/VENDORS

- TABLE 20 SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 21 SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 22 SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (KT)

- TABLE 23 SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (KT)

- TABLE 24 HIGH-FRUCTOSE CORN SYRUP MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 25 HIGH-FRUCTOSE CORN SYRUP MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 26 HIGH-FRUCTOSE CORN SYRUP MARKET, BY REGION, 2020-2023 (KT)

- TABLE 27 HIGH-FRUCTOSE CORN SYRUP MARKET, BY REGION, 2024-2029 (KT)

- TABLE 28 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 29 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 30 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (KT)

- TABLE 31 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (KT)

- TABLE 32 NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 33 NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 34 NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (KT)

- TABLE 35 NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (KT)

- TABLE 36 STEVIA MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 37 STEVIA MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 38 MONK FRUIT SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 39 MONK FRUIT SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 40 OTHER NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 41 OTHER NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 42 ARTIFICIAL HIGH-INTENSITY SWEETENER MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 43 ARTIFICIAL HIGH-INTENSITY SWEETENER MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 44 ARTIFICIAL HIGH-INTENSITY SWEETENER MARKET, BY SUBTYPE, 2020-2023 (KT)

- TABLE 45 ARTIFICIAL HIGH-INTENSITY SWEETENER MARKET, BY SUBTYPE, 2024-2029 (KT)

- TABLE 46 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 47 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 48 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (KT)

- TABLE 49 HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (KT)

- TABLE 50 ASPARTAME MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 51 ASPARTAME MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 52 CYCLAMATE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 53 CYCLAMATE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 54 SUCRALOSE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 55 SUCRALOSE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 56 SACCHARIN MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 57 SACCHARIN MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 58 ACE-K MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 59 ACE-K MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 60 OTHER ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 61 OTHER ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 62 LOW-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 63 LOW-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 64 LOW-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (KT)

- TABLE 65 LOW-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (KT)

- TABLE 66 LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 67 LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 68 LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (KT)

- TABLE 69 LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (KT)

- TABLE 70 D-TAGATOSE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 71 D-TAGATOSE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 72 SORBITOL MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 73 SORBITOL MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 74 MALTITOL MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 75 MALTITOL MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 76 XYLITOL MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 77 XYLITOL MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 78 MANNITOL MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 79 MANNITOL MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 80 ERYTHRITOL MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 81 ERYTHRITOL MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 82 ALLULOSE MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 83 ALLULOSE MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 84 OTHER LOW-INTENSITY SWEETENERS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 85 OTHER LOW-INTENSITY SWEETENERS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 86 SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 87 SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 88 SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 89 SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 90 SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 91 SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 92 SUGAR SUBSTITUTES MARKET IN CONFECTIONERY, BY REGION, 2020-2023 (USD MILLION)

- TABLE 93 SUGAR SUBSTITUTES MARKET IN CONFECTIONERY, BY REGION, 2024-2029 (USD MILLION)

- TABLE 94 SUGAR SUBSTITUTES MARKET IN BAKERY PRODUCTS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 95 SUGAR SUBSTITUTES MARKET IN BAKERY PRODUCTS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 96 SUGAR SUBSTITUTES MARKET IN DAIRY PRODUCTS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 97 SUGAR SUBSTITUTES MARKET IN DAIRY PRODUCTS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 98 SUGAR SUBSTITUTES MARKET IN TABLETOP SWEETENERS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 99 SUGAR SUBSTITUTES MARKET IN TABLETOP SWEETENERS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 100 SUGAR SUBSTITUTES MARKET IN SWEET SPREADS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 101 SUGAR SUBSTITUTES MARKET IN SWEET SPREADS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 102 SUGAR SUBSTITUTES MARKET IN OTHER FOOD APPLICATIONS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 103 SUGAR SUBSTITUTES MARKET IN OTHER FOOD APPLICATIONS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 104 SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 105 SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 106 SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY REGION, 2020-2023 (USD MILLION)

- TABLE 107 SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY REGION, 2024-2029 (USD MILLION)

- TABLE 108 SUGAR SUBSTITUTES MARKET IN CARBONATED DRINKS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 109 SUGAR SUBSTITUTES MARKET IN CARBONATED DRINKS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 110 SUGAR SUBSTITUTES MARKET IN FRUIT DRINKS & JUICES, BY REGION, 2020-2023 (USD MILLION)

- TABLE 111 SUGAR SUBSTITUTES MARKET IN FRUIT DRINKS & JUICES, BY REGION, 2024-2029 (USD MILLION)

- TABLE 112 SUGAR SUBSTITUTES MARKET IN POWDERED DRINKS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 113 SUGAR SUBSTITUTES MARKET IN POWDERED DRINKS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 114 SUGAR SUBSTITUTES MARKET IN ALCOHOLIC BEVERAGES, BY REGION, 2020-2023 (USD MILLION)

- TABLE 115 SUGAR SUBSTITUTES MARKET IN ALCOHOLIC BEVERAGES, BY REGION, 2024-2029 (USD MILLION)

- TABLE 116 SUGAR SUBSTITUTES MARKET IN FLAVORED ALCOHOLIC BEVERAGES, BY REGION, 2020-2023 (USD MILLION)

- TABLE 117 SUGAR SUBSTITUTES MARKET IN FLAVORED ALCOHOLIC BEVERAGES, BY REGION, 2024-2029 (USD MILLION)

- TABLE 118 SUGAR SUBSTITUTES MARKET IN PLANT-BASED BEVERAGES, BY REGION, 2020-2023 (USD MILLION)

- TABLE 119 SUGAR SUBSTITUTES MARKET IN PLANT-BASED BEVERAGES, BY REGION, 2024-2029 (USD MILLION)

- TABLE 120 SUGAR SUBSTITUTES MARKET IN OTHER BEVERAGE APPLICATIONS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 121 SUGAR SUBSTITUTES MARKET IN OTHER BEVERAGE APPLICATIONS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 122 SUGAR SUBSTITUTES MARKET IN HEALTH & PERSONAL CARE PRODUCTS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 123 SUGAR SUBSTITUTES MARKET IN HEALTH & PERSONAL CARE PRODUCTS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 124 SUGAR SUBSTITUTES MARKET IN PHARMACEUTICALS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 125 SUGAR SUBSTITUTES MARKET IN PHARMACEUTICALS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 126 SUGAR SUBSTITUTES MARKET IN OTHER APPLICATIONS, BY REGION, 2020-2023 (USD MILLION)

- TABLE 127 SUGAR SUBSTITUTES MARKET IN OTHER APPLICATIONS, BY REGION, 2024-2029 (USD MILLION)

- TABLE 128 SUGAR SUBSTITUTES MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 129 SUGAR SUBSTITUTES MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 130 DRY SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 131 DRY SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 132 DRY SUGAR SUBSTITUTES MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 133 DRY SUGAR SUBSTITUTES MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 134 LIQUID SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 135 LIQUID SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 136 LIQUID SUGAR SUBSTITUTES MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 137 LIQUID SUGAR SUBSTITUTES MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 138 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (USD MILLION)

- TABLE 139 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (USD MILLION)

- TABLE 140 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (KT)

- TABLE 141 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (KT)

- TABLE 142 ARTIFICIAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 143 ARTIFICIAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 144 ARTIFICIAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (KT)

- TABLE 145 ARTIFICIAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (KT)

- TABLE 146 NATURAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 147 NATURAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 148 NATURAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (KT)

- TABLE 149 NATURAL HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD KT)

- TABLE 150 SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 151 SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 152 SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (KT)

- TABLE 153 SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (KT)

- TABLE 154 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 155 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 156 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 157 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 158 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (KT)

- TABLE 159 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (KT)

- TABLE 160 NORTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (USD MILLION)

- TABLE 161 NORTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (USD MILLION)

- TABLE 162 NORTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (KT)

- TABLE 163 NORTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (KT)

- TABLE 164 NORTH AMERICA: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 165 NORTH AMERICA: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 166 NORTH AMERICA: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 167 NORTH AMERICA: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 168 NORTH AMERICA: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 169 NORTH AMERICA: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 170 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 171 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 172 NORTH AMERICA: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 173 NORTH AMERICA: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 174 NORTH AMERICA: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 175 NORTH AMERICA: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 176 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 177 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 178 US: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 179 US: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 180 US: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 181 US: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 182 CANADA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 183 CANADA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 184 CANADA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 185 CANADA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 186 MEXICO: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 187 MEXICO: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 188 MEXICO: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 189 MEXICO: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 190 EUROPE: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 191 EUROPE: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 192 EUROPE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 193 EUROPE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 194 EUROPE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (KT)

- TABLE 195 EUROPE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (KT)

- TABLE 196 EUROPE: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (USD MILLION)

- TABLE 197 EUROPE: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (USD MILLION)

- TABLE 198 EUROPE: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (KT)

- TABLE 199 EUROPE: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (KT)

- TABLE 200 EUROPE: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 201 EUROPE: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 202 EUROPE: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 203 EUROPE: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 204 EUROPE: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 205 EUROPE: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 206 EUROPE: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 207 EUROPE: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 208 EUROPE: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 209 EUROPE: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 210 EUROPE: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 211 EUROPE: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 212 EUROPE: SUGAR SUBSTITUTES MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 213 EUROPE: SUGAR SUBSTITUTES MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 214 GERMANY: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 215 GERMANY: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 216 GERMANY: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 217 GERMANY: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 218 UK: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 219 UK: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 220 UK: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 221 UK: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 222 FRANCE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 223 FRANCE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 224 FRANCE: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 225 FRANCE: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 226 ITALY: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 227 ITALY: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 228 ITALY: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 229 ITALY: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 230 SPAIN: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 231 SPAIN: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 232 SPAIN: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 233 SPAIN: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 234 REST OF EUROPE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 235 REST OF EUROPE: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 236 REST OF EUROPE: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 237 REST OF EUROPE: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 238 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 239 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 240 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 241 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 242 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (KT)

- TABLE 243 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (KT)

- TABLE 244 ASIA PACIFIC: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (USD MILLION)

- TABLE 245 ASIA PACIFIC: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (USD MILLION)

- TABLE 246 ASIA PACIFIC: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (KT)

- TABLE 247 ASIA PACIFIC: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (KT)

- TABLE 248 ASIA PACIFIC: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 249 ASIA PACIFIC: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 250 ASIA PACIFIC: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 251 ASIA PACIFIC: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 252 ASIA PACIFIC: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 253 ASIA PACIFIC: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 254 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 255 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 256 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 257 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 258 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 259 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 260 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 261 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 262 CHINA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 263 CHINA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 264 CHINA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 265 CHINA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 266 INDIA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 267 INDIA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 268 INDIA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 269 INDIA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 270 JAPAN: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 271 JAPAN: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 272 JAPAN: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 273 JAPAN: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 274 AUSTRALIA & NEW ZEALAND: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 275 AUSTRALIA & NEW ZEALAND: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 276 AUSTRALIA & NEW ZEALAND: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 277 AUSTRALIA & NEW ZEALAND: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 278 REST OF ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 279 REST OF ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 280 REST OF ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 281 REST OF ASIA PACIFIC: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 282 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 283 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 284 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 285 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 286 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (KT)

- TABLE 287 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (KT)

- TABLE 288 SOUTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (USD MILLION)

- TABLE 289 SOUTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (USD MILLION)

- TABLE 290 SOUTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (KT)

- TABLE 291 SOUTH AMERICA: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (KT)

- TABLE 292 SOUTH AMERICA: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 293 SOUTH AMERICA: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 294 SOUTH AMERICA: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 295 SOUTH AMERICA: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 296 SOUTH AMERICA: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 297 SOUTH AMERICA: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 298 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 299 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 300 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 301 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 302 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 303 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 304 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 305 SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 306 BRAZIL: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 307 BRAZIL: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 308 BRAZIL: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 309 BRAZIL: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 310 ARGENTINA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 311 ARGENTINA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 312 ARGENTINA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 313 ARGENTINA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 314 REST OF SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 315 REST OF SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 316 REST OF SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 317 REST OF SOUTH AMERICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 318 ROW: SUGAR SUBSTITUTES MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 319 ROW: SUGAR SUBSTITUTES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 320 ROW: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 321 ROW: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 322 ROW: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (KT)

- TABLE 323 ROW: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (KT)

- TABLE 324 ROW: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (USD MILLION)

- TABLE 325 ROW: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (USD MILLION)

- TABLE 326 ROW: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2020-2023 (KT)

- TABLE 327 ROW: HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024-2029 (KT)

- TABLE 328 ROW: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 329 ROW: ARTIFICIAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 330 ROW: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 331 ROW: NATURAL HIGH-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 332 ROW: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2020-2023 (USD MILLION)

- TABLE 333 ROW: LOW-INTENSITY SWEETENERS MARKET, BY SUBTYPE, 2024-2029 (USD MILLION)

- TABLE 334 ROW: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 335 ROW: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 336 ROW: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 337 ROW: SUGAR SUBSTITUTES MARKET IN FOOD PRODUCTS, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 338 ROW: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2020-2023 (USD MILLION)

- TABLE 339 ROW: SUGAR SUBSTITUTES MARKET IN BEVERAGES, BY SUBAPPLICATION, 2024-2029 (USD MILLION)

- TABLE 340 ROW: SUGAR SUBSTITUTES MARKET, BY FORM, 2020-2023 (USD MILLION)

- TABLE 341 ROW: SUGAR SUBSTITUTES MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 342 MIDDLE EAST: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 343 MIDDLE EAST: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 344 MIDDLE EAST: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 345 MIDDLE EAST: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 346 AFRICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 347 AFRICA: SUGAR SUBSTITUTES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 348 AFRICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2020-2023 (USD MILLION)

- TABLE 349 AFRICA: SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 350 OVERVIEW OF STRATEGIES DEPLOYED BY KEY MARKET PLAYERS

- TABLE 351 SUGAR SUBSTITUTES MARKET: DEGREE OF COMPETITION, 2023

- TABLE 352 SUGAR SUBSTITUTES MARKET: REGION FOOTPRINT, 2023

- TABLE 353 SUGAR SUBSTITUTES MARKET: TYPE FOOTPRINT, 2023

- TABLE 354 SUGAR SUBSTITUTES MARKET: HIGH-INTENSITY SWEETENER SOURCE FOOTPRINT, 2023

- TABLE 355 SUGAR SUBSTITUTES MARKET: APPLICATION FOOTPRINT, 2023

- TABLE 356 SUGAR SUBSTITUTES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 357 SUGAR SUBSTITUTES MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 358 SUGAR SUBSTITUTES MARKET: PRODUCT LAUNCHES, APRIL 2020-APRIL 2024

- TABLE 359 SUGAR SUBSTITUTES MARKET: DEALS, APRIL 2020-JULY 2024

- TABLE 360 SUGAR SUBSTITUTES MARKET: EXPANSIONS, FEBRUARY 2020-NOVEMBER 2023

- TABLE 361 CARGILL, INCORPORATED: COMPANY OVERVIEW

- TABLE 362 CARGILL, INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 363 CARGILL, INCORPORATED: DEALS

- TABLE 364 CARGILL, INCORPORATED: EXPANSIONS

- TABLE 365 ADM: COMPANY OVERVIEW

- TABLE 366 ADM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 367 ADM: DEALS

- TABLE 368 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY OVERVIEW

- TABLE 369 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 370 INTERNATIONAL FLAVORS & FRAGRANCES INC.: DEALS

- TABLE 371 TATE & LYLE: COMPANY OVERVIEW

- TABLE 372 TATE & LYLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 373 TATE & LYLE: PRODUCT LAUNCHES

- TABLE 374 INGREDION: COMPANY OVERVIEW

- TABLE 375 INGREDION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 376 INGREDION: PRODUCT LAUNCHES

- TABLE 377 INGREDION: DEALS

- TABLE 378 INGREDION: EXPANSIONS

- TABLE 379 AJINOMOTO CO., INC.: COMPANY OVERVIEW

- TABLE 380 AJINOMOTO CO., INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 381 GLG LIFE TECH CORP: COMPANY OVERVIEW

- TABLE 382 GLG LIFE TECH CORP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 383 CELANESE CORPORATION: COMPANY OVERVIEW

- TABLE 384 CELANESE CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 385 CELANESE CORPORATION: DEALS

- TABLE 386 ROQUETTE FRERES: COMPANY OVERVIEW

- TABLE 387 ROQUETTE FRERES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 388 ROQUETTE FRERES: DEALS

- TABLE 389 ROQUETTE FRERES: EXPANSIONS

- TABLE 390 PCIPL: COMPANY OVERVIEW

- TABLE 391 PCIPL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 392 MANE SA: COMPANY OVERVIEW

- TABLE 393 MANE SA: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 394 DOHLER GMBH: COMPANY OVERVIEW

- TABLE 395 DOHLER GMBH: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 396 DOHLER GMBH: DEALS

- TABLE 397 MORITA KAGAKU KOGYO CO., LTD: COMPANY OVERVIEW

- TABLE 398 MORITA KAGAKU KOGYO CO., LTD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 399 ZUCHEM: COMPANY OVERVIEW

- TABLE 400 ZUCHEM: PRODUCTS/SERVICES/SOLUTIONS OFFERED

- TABLE 401 VAN WANKUM INGREDIENTS: COMPANY OVERVIEW

- TABLE 402 VAN WANKUM INGREDIENTS: PRODUCTS OFFERED

- TABLE 403 TAG INGREDIENTS INDIA PVT. LTD.: COMPANY OVERVIEW

- TABLE 404 TAG INGREDIENTS INDIA PVT. LTD: PRODUCTS OFFERED

- TABLE 405 SWEETLY STEVIAUSA: COMPANY OVERVIEW

- TABLE 406 SWEETLY STEVIAUSA: PRODUCTS OFFERED

- TABLE 407 FOODCHEM INTERNATIONAL CORPORATION: COMPANY OVERVIEW

- TABLE 408 FOODCHEM INTERNATIONAL CORPORATION: PRODUCTS OFFERED

- TABLE 409 JK SUCRALOSE INC.: COMPANY OVERVIEW

- TABLE 410 JK SUCRALOSE INC.: PRODUCTS OFFERED

- TABLE 411 THE REAL STEVIA COMPANY AB: COMPANY OVERVIEW

- TABLE 412 THE REAL STEVIA COMPANY AB: PRODUCTS OFFERED

- TABLE 413 STEVIA HUB INDIA: COMPANY OVERVIEW

- TABLE 414 PYURE BRANDS: COMPANY OVERVIEW

- TABLE 415 XILINAT: COMPANY OVERVIEW

- TABLE 416 SAVANNA INGREDIENTS: COMPANY OVERVIEW

- TABLE 417 BONUMOSE, INC: COMPANY OVERVIEW

- TABLE 418 ADJACENT MARKETS

- TABLE 419 SWEETENERS MARKET, BY FORM, 2019-2022 (USD MILLION)

- TABLE 420 SWEETENERS MARKET, BY FORM, 2023-2028 (USD MILLION)

- TABLE 421 LOW-INTENSITY SWEETENERS MARKET, BY FORM, 2019-2026 (USD MILLION)

List of Figures

- FIGURE 1 SUGAR SUBSTITUTES MARKET SEGMENTATION

- FIGURE 2 STUDY YEARS CONSIDERED

- FIGURE 3 SUGAR SUBSTITUTES MARKET: RESEARCH DESIGN

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 5 KEY INDUSTRY INSIGHTS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY SIDE

- FIGURE 8 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- FIGURE 9 DATA TRIANGULATION

- FIGURE 10 SUGAR SUBSTITUTES MARKET, BY TYPE, 2024 VS. 2029 (USD MILLION)

- FIGURE 11 SUGAR SUBSTITUTES MARKET, BY FORM, 2024 VS. 2029 (USD MILLION)

- FIGURE 12 SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024 VS. 2029 (USD MILLION)

- FIGURE 13 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE, 2024 VS. 2029 (USD MILLION)

- FIGURE 14 SUGAR SUBSTITUTES MARKET SHARE AND GROWTH RATE (BY VALUE), BY REGION, 2024

- FIGURE 15 RISING HEALTH CONDITIONS AND AWARENESS TO PROPEL MARKET

- FIGURE 16 US AND HIGH-FRUCTOSE CORN SYRUP TO ACCOUNT FOR LARGEST SEGMENTAL SHARE IN 2024

- FIGURE 17 ARTIFICIAL HIGH-INTENSITY SUGAR SUBSTITUTES TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 18 DRY SUGAR SUBSTITUTES TO LEAD MARKET OVER LIQUID FORMS DURING FORECAST PERIOD

- FIGURE 19 BEVERAGES TO DOMINATE AMONG APPLICATIONS MARKET DURING FORECAST PERIOD

- FIGURE 20 HIGH-FRUCTOSE CORN SYRUP TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 21 US TO DOMINATE SUGAR SUBSTITUTES MARKET IN 2024

- FIGURE 22 INDIA: FRP OF SUGARCANE PAYABLE BY SUGAR FACTORIES, 2010-2023 (INR/QUINTAL)

- FIGURE 23 GLOBAL POPULATION GROWTH, 1950-2050 (BILLION)

- FIGURE 24 GDP GROWTH, 2016-2022 (USD TRILLION)

- FIGURE 25 SUGAR SUBSTITUTES MARKET DYNAMICS

- FIGURE 26 ADOPTION OF GEN AI IN FOOD & BEVERAGE PRODUCTION PROCESS

- FIGURE 27 SUGAR SUBSTITUTES MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 28 SUGAR SUBSTITUTES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 29 IMPORT SCENARIO FOR HS CODE 293214, BY KEY COUNTRY, 2019-2023 (USD)

- FIGURE 30 EXPORT SCENARIO FOR HS CODE 293214, BY KEY COUNTRY, 2019-2023 (USD)

- FIGURE 31 AVERAGE SELLING PRICE TREND OF LOW-INTENSITY SWEETENERS AMONG KEY PLAYERS, BY SUBTYPE, 2023 (USD/KG)

- FIGURE 32 AVERAGE SELLING PRICE TREND FOR SUGAR SUBSTITUTES, BY REGION, 2022-2029 (USD/KG)

- FIGURE 33 AVERAGE SELLING PRICE TREND FOR SUGAR SUBSTITUTES, BY TYPE, 2022-2029 (USD/KG)

- FIGURE 34 SUGAR SUBSTITUTES MARKET: ECOSYSTEM

- FIGURE 35 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 36 NUMBER OF PATENTS GRANTED FOR SUGAR SUBSTITUTES MARKET, 2014-2024

- FIGURE 37 REGIONAL ANALYSIS OF PATENTS GRANTED FOR SUGAR SUBSTITUTES MARKET, 2023

- FIGURE 38 SUGAR SUBSTITUTES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 39 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS ACROSS KEY APPLICATIONS

- FIGURE 40 KEY CRITERIA FOR SELECTING SUPPLIERS/VENDORS

- FIGURE 41 INVESTMENT AND FUNDING SCENARIO, 2020-2024 (USD MILLION)

- FIGURE 42 PERCENTAGE SHARE OF MANUFACTURING TECHNOLOGIES

- FIGURE 43 SUGAR SUBSTITUTES MARKET, BY TYPE, 2024 VS. 2029 (USD MILLION)

- FIGURE 44 SUGAR SUBSTITUTES MARKET, BY APPLICATION, 2024 VS. 2029 (USD MILLION)

- FIGURE 45 SUGAR SUBSTITUTES MARKET, BY FORM, 2024 VS. 2029 (USD MILLION)

- FIGURE 46 HIGH-INTENSITY ARTIFICIAL SWEETENERS SEGMENT TO ACCOUNT FOR LARGER SHARE BY 2029

- FIGURE 47 CHINA TO BE FASTEST-GROWING COUNTRY, 2024-2029

- FIGURE 48 NORTH AMERICA: SUGAR SUBSTITUTES MARKET SNAPSHOT

- FIGURE 49 ASIA PACIFIC: SUGAR SUBSTITUTES MARKET SNAPSHOT

- FIGURE 50 REVENUE ANALYSIS FOR KEY COMPANIES, 2021-2023 (USD BILLION)

- FIGURE 51 SHARE OF LEADING PLAYERS IN SUGAR SUBSTITUTES MARKET, 2023

- FIGURE 52 RANKING OF TOP FIVE PLAYERS IN SUGAR SUBSTITUTES MARKET

- FIGURE 53 SUGAR SUBSTITUTES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- FIGURE 54 SUGAR SUBSTITUTES MARKET: COMPANY FOOTPRINT, 2023

- FIGURE 55 SUGAR SUBSTITUTES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- FIGURE 56 COMPANY VALUATION FOR SEVEN MAJOR PLAYERS IN SUGAR SUBSTITUTES MARKET, 2023 (USD BILLION)

- FIGURE 57 EV/EBITDA OF MAJOR PLAYERS, 2023

- FIGURE 58 SUGAR SUBSTITUTES MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 59 CARGILL, INCORPORATED: COMPANY SNAPSHOT

- FIGURE 60 ADM: COMPANY SNAPSHOT

- FIGURE 61 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY SNAPSHOT

- FIGURE 62 TATE & LYLE: COMPANY SNAPSHOT

- FIGURE 63 INGREDION: COMPANY SNAPSHOT

- FIGURE 64 AJINOMOTO CO., INC.: COMPANY SNAPSHOT

- FIGURE 65 GLG LIFE TECH CORP: COMPANY SNAPSHOT

- FIGURE 66 CELANESE CORPORATION: COMPANY SNAPSHOT

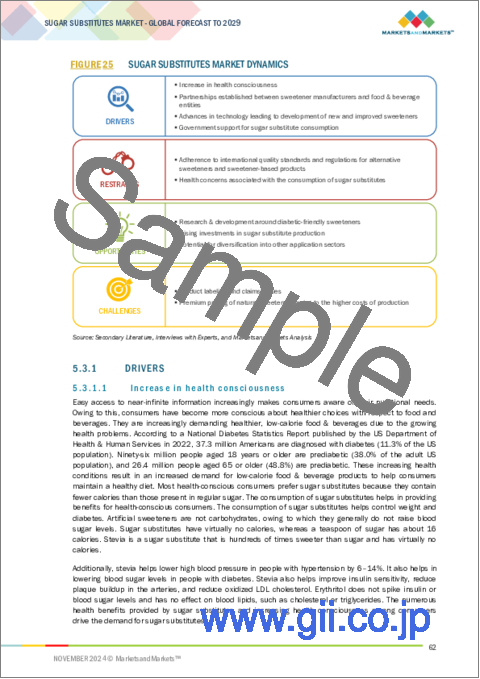

The global market for sugar substitutes is estimated to be valued at USD 23.56 billion in 2024 and is projected to reach USD 29.90 billion by 2029, at a CAGR of 4.9% during the forecast period. The demand for sugar substitutes is gaining significant importance in food & beverages, health & personal care products, and pharmaceutical industries. Some of the factors, such as changing consumer preferences regarding healthy lifestyle habits, increasing obesity and diabetes prevalence, and enhanced awareness of the risks of excessive sugar consumption to health, are encouraging the manufacturers to provide low-calorie and zero-calorie sweeteners in the production of food & beverages, health & personal care products, and pharmaceutical products as consumers are more inclined towards the demand for sweetness without adding calories to the diet.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Million), Volume (Bn Units) |

| Segments | By Manufacturing Technology, Type, Application, Form, Source, and Region. |

| Regions covered | North America, Europe, Asia Pacific, South America and Rest of the World |

Additionally, regulatory support, government initiatives, and implementation of taxes on sugary products are positively influencing reducing sugar intake further and promoting healthy food consumption. This is expected to generate a significant opportunity for sugar substitute manufacturers to enter the market with the introduction of natural & novel sweeteners and new generations of sweeteners with improved flavor profiles and blends of various sweeteners for optimal taste to use in a wide range of applications. For instance, according to the Global Report on the use of sugar-sweetened beverage taxes published by WHO in 2023, national level excise taxes applied to sugar-sweetened beverages, as these beverages include significant sources of free sugars, and it is associated with several non-communicable diseases (NCDs). This would also help in maintaining public health concerns.

Furthermore, the inclusion of sugar substitutes in various functional food & beverage products is enabling manufacturers to develop new lines of products that are aligned with current trends, such as keto-friendly products, low-calorie or no-sugar-added products, natural & clean-label products, among others. These consumer trends and innovations in product labeling are expected to generate a significant opportunity for the functional food & beverage and health supplement product manufacturers.

Disruption in the sugar substitutes market: the disruption in the sugar substitutes market is expected to create both challenges and opportunities for the key players in the market. For instance, changes in product labeling laws for transparency in product packaging will create opportunities for natural sweetener products. However, this may pose a challenge for the manufacturers producing artificial sweeteners as consumers are focusing on ingredients that are naturally sourced and clean labelled. Furthermore, blending sugar substitutes with other functional ingredients in the final products could provide superior taste and flavors. Thus, technological innovation for ingredient management to optimize the sweetener profile could create better substitutes.

"The high-intensity sweeteners is growing at a significant CAGR among the type of sugar substitutes market."

The high-intensity sweeteners such as stevia, monk fruits, aspartame, sucralose, ace-K, and other sweeteners are significantly sweetener than sucrose, and they are used in very small quantities to meet the desired sweetness. Consumer shift towards their dietary habits, such as the keto diet, low-carb regimes, among others, are minimizing sugar consumption, hence driving the usage of various high-intensity sweeteners in products such as snacks & cereals, beverages, and processed foods. Furthermore, the opportunity for reformulation of existing products with the usage of various high-intensity sweeteners with reduced-sugar options without compromising the taste of the products is also expected to generate significant demand for high-intensity sweeteners.

"The artificial high-intensity sweeteners segment is projected to hold a significant market share in the source segment during the forecast period."

The FDA is actively monitoring and regulating sweeteners in food, reaffirming its commitment to public health, particularly after the International Agency for Research on Cancer (IARC) classified aspartame as "possibly carcinogenic to humans" in July 2023. The FDA disagrees with this conclusion, emphasizing that aspartame is one of the most extensively studied food additives, with over 100 studies confirming its safety and can be consumed under the approved conditions. Furthermore, the FDA still maintains its acceptable daily intake for aspartame and thus allows the additive in low-calorie or sugar-free products. It is largely used as a tabletop sweetener and in chewing gum, cold breakfast cereals, and dry bases for certain foods (for example, beverages, instant coffee & tea, gelatins, puddings & fillings, and dairy products & toppings). Furthermore, artificial sweeteners such as acesulfame potassium, sucralose, neotame, and saccharin can be used as a food ingredient, ensuring the regulatory status and safety of the ingredients in the product before marketing. Thus, acceptance of numerous sweeteners in food & beverage applications is expected to drive demand for artificial sweeteners, given increased requirements for lower-calorie and sugar-free options by the consuming public.

North America is expected to have a significant share in the sugar substitutes market.

North America is the largest market for bakery items, candies, and confectioneries. An upsurge in snacking culture and gourmet/artisanal products is further pushing this market in a positive direction. As health-consciousness increases among consumers, they are looking for alternatives to traditional sugary food, which is thereby promoting a tremendous shift towards healthy food.

Concurrently with this demand, the North American market for sugar substitutes is increasing. According to the article published by the US CENTERS FOR DISEASE CONTROL AND PREVENTION (CDC), over one in three Americans is at increased risk for type 2 diabetes in November 2023. An increased prevalence of prediabetes and a growing awareness toward healthier lifestyles have acted as an impetus for consumers to seek reduced amounts of sugar in the food products they consume, thereby increasing the use of sugar substitutes. ADM (US), Ingredion (US), and Cargill, Incorporated (US) are some of the major players in the North American sugar substitutes market. They specialize in new and innovative sweeteners with novel functions that support consumers in developing healthy eating habits, helping them in a better way to capture this new trend.

In-depth interviews have been conducted with chief executive officers (CEOs), Directors, and other executives from various key organizations operating in the sugar substitutes market:

- By Company Type: Tier 1 - 25%, Tier 2 - 45%, and Tier 3 - 30%

- By Designation: CXO's - 20%, Managers - 50%, Executives- 30%

- By Region: North America - 25%, Europe - 30%, Asia Pacific - 20%, South America - 15% and Rest of the World -10%

Prominent companies in the market Cargill, Incorporated (US), ADM (US), Ingredion (US), International Flavors & Fragrances Inc (US), Tate & Lyle (UK), Ajinomoto Co. Inc (Japan), GLG Life Tech Corp (Canada), Celanese Corporation (US), Roquette Freres (France), PCIPL (India), Mane SA. (France), Dohler GmbH (Germany), Morita Kagaku Kogyo Co., Ltd (Japan), zuChem (US), and Van Wankum Ingredients (Netherlands).

Other players include Tag Ingredients India Pvt Ltd (India), Sweetly SteviaUSA (UK), Foodchem International Corporation (China), JK Sucralose Inc. (China), The Real Stevia Company AB (Sweden), Stevia Hub India (India), Pyure Brands (US), XiliNat (Mexico), Savanna Ingredients (Germany) and Bonumose, Inc (US).

Research Coverage:

This research report categorizes the Sugar Substitutes Market by Type (HFCS, High-intensity Sweeteners, Low-Intensity Sweeteners), Manufacturing Technology (Precision Fermentation, Enzymatic Conversion, Chemical Synthesis), Application, Form, Source, and Region - Global Forecast to 2029. The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of sugar substitutes. A detailed analysis of the key industry players has been done to provide insights into their business overview, services, key strategies, contracts, partnerships, agreements, new service launches, mergers and acquisitions, and recent developments associated with the sugar substitutes market. Competitive analysis of upcoming startups in the sugar substitutes market ecosystem is covered in this report. Furthermore, industry-specific trends such as technology analysis, ecosystem and market mapping, patent, regulatory landscape, among others, are also covered in the study.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall sugar substitutes and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Increase in health consciousness), restraints (Health concerns associated with consumption of sugar substitutes), opportunities (Rising investments in sugar substitute production), and challenges (Product labeling and claims issues) influencing the growth of the sugar substitutes market.

- New product launch/Innovation: Detailed insights on research & development activities and new product launches in the sugar substitutes market.

- Market Development: Comprehensive information about lucrative markets - the report analyzes the sugar substitutes across varied regions.

- Market Diversification: Exhaustive information about new services, untapped geographies, recent developments, and investments in the sugar substitutes market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, brand/product comparison, and product food prints of leading players such as Cargill, Incorporated (US), ADM (US), Ingredion (US), International Flavors & Fragrances Inc (US), Tate & Lyle (UK) and other players in the sugar substitutes market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 UNIT CONSIDERED

- 1.4.1 CURRENCY CONSIDERED

- 1.4.2 VOLUME CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primary profiles

- 2.1.2.3 Key insights from industry experts

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 TOP-DOWN APPROACH

- 2.2.2 SUPPLY-SIDE ANALYSIS

- 2.2.3 BOTTOM-UP APPROACH (DEMAND SIDE)

- 2.3 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS AND RISK ASSESSMENT

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 SUGAR SUBSTITUTES MARKET OVERVIEW

- 4.2 NORTH AMERICA: SUGAR SUBSTITUTES MARKET, BY TYPE AND COUNTRY

- 4.3 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE

- 4.4 SUGAR SUBSTITUTES MARKET, BY FORM

- 4.5 SUGAR SUBSTITUTES MARKET, BY APPLICATION

- 4.6 SUGAR SUBSTITUTES MARKET, BY TYPE AND REGION

- 4.7 SUGAR SUBSTITUTES MARKET: REGIONAL SNAPSHOT

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 FLUCTUATIONS IN PRICES AND SUPPLY OF CONVENTIONAL SUGAR

- 5.2.2 GLOBAL INCREASE IN POPULATION AND GDP

- 5.3 MARKET DYNAMICS

- 5.3.1 DRIVERS

- 5.3.1.1 Increase in health consciousness

- 5.3.1.2 Partnerships established between sweetener manufacturers and food & beverage entities

- 5.3.1.3 Advances in technology leading to development of new and improved sweeteners

- 5.3.1.4 Government support for sugar substitute consumption

- 5.3.2 RESTRAINTS

- 5.3.2.1 Adherence to international quality standards and regulations for alternative sweeteners and sweetener-based products

- 5.3.2.2 Side effects associated with consumption of sugar substitutes

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Advancement in research & development in sweetener technology for diabetic wellness

- 5.3.3.2 Rising investments in sugar substitute production

- 5.3.3.3 Potential for diversification into other application sectors

- 5.3.4 CHALLENGES

- 5.3.4.1 Product labeling and claims issues

- 5.3.4.2 Premium pricing of natural sweeteners owing to higher costs of production

- 5.3.1 DRIVERS

- 5.4 IMPACT OF GEN AI ON FOOD & BEVERAGE INGREDIENTS/ADDITIVES

- 5.4.1 INTRODUCTION

- 5.4.2 USE OF GEN AI IN FOOD & BEVERAGE INGREDIENTS/ADDITIVES

- 5.4.3 CASE STUDY ANALYSIS

- 5.4.3.1 Kerry Trendspotter enabled precise identification and prediction of emerging ingredients and flavor trends by analyzing real-time social media data

- 5.4.3.2 Givaudan (Switzerland) developed advanced digital tools to translate vast amounts of consumer data into actionable insights

- 5.4.3.3 International Flavors & Fragrances Inc. (US) partnered with Salus Optima (UK) to create a personalized nutrition platform

- 5.4.3.4 AI and cloud technology to address challenges in the food and beverage industry

- 5.4.4 IMPACT ON SUGAR SUBSTITUTE MARKET

- 5.4.5 ADJACENT ECOSYSTEM WORKING ON GEN AI

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 SUPPLY CHAIN ANALYSIS

- 6.3 VALUE CHAIN ANALYSIS

- 6.3.1 RESEARCH & PRODUCT DEVELOPMENT

- 6.3.2 RAW MATERIAL SOURCING

- 6.3.3 PROCESSING & EXTRACTION

- 6.3.4 QUALITY CONTROL AND COMPLIANCE

- 6.3.5 DISTRIBUTION AND SALES

- 6.3.6 END USERS

- 6.4 TRADE ANALYSIS

- 6.4.1 IMPORT SCENARIO OF SUCRALOSE

- 6.4.2 EXPORT SCENARIO OF SUCRALOSE, BY KEY COUNTRY

- 6.5 TECHNOLOGY ANALYSIS

- 6.5.1 KEY TECHNOLOGIES

- 6.5.1.1 Ultrasound-assisted fermentation

- 6.5.2 COMPLEMENTARY TECHNOLOGIES

- 6.5.2.1 Liquid-liquid extraction

- 6.5.3 ADJACENT TECHNOLOGIES

- 6.5.3.1 HPLC-DAD

- 6.5.1 KEY TECHNOLOGIES

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE TREND OF SUGAR SUBSTITUTES AMONG KEY PLAYERS, BY LOW-INTENSITY SWEETENERS

- 6.6.2 AVERAGE SELLING PRICE TREND, BY REGION

- 6.6.3 AVERAGE SELLING PRICE TREND, BY TYPE

- 6.7 ECOSYSTEM ANALYSIS

- 6.7.1 DEMAND SIDE

- 6.7.2 SUPPLY SIDE

- 6.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.8.1 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 6.9 PATENT ANALYSIS

- 6.10 KEY CONFERENCES & EVENTS DURING 2024-2025

- 6.11 REGULATORY LANDSCAPE

- 6.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.11.2 REGULATORY FRAMEWORK

- 6.11.2.1 Introduction

- 6.11.2.2 North America

- 6.11.2.2.1 US

- 6.11.2.2.2 Canada

- 6.11.2.3 Europe

- 6.11.2.4 Asia Pacific

- 6.11.2.4.1 China

- 6.11.2.4.2 India

- 6.11.2.4.3 Japan

- 6.11.2.4.4 Australia & New Zealand

- 6.11.2.5 Latin America

- 6.11.2.5.1 Brazil

- 6.11.2.5.2 Argentina

- 6.11.2.5.3 Mexico

- 6.11.2.6 Middle East & Africa

- 6.12 PORTER'S FIVE FORCES ANALYSIS

- 6.12.1 THREAT OF NEW ENTRANTS

- 6.12.2 THREAT OF SUBSTITUTES

- 6.12.3 BARGAINING POWER OF BUYERS

- 6.12.4 BARGAINING POWER OF SUPPLIERS

- 6.12.5 INTENSITY OF COMPETITIVE RIVALRY

- 6.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 6.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.13.2 BUYING CRITERIA

- 6.14 CASE STUDY ANALYSIS

- 6.14.1 CARGILL, INCORPORATED: LAUNCH OF PRODUCTS TO LOWER SUGAR INTAKE

- 6.14.2 INCREASE IN INITIATIVES TO ENCOURAGE REDUCED CONSUMPTION OF SUGAR

- 6.15 INVESTMENT AND FUNDING SCENARIO

7 SUGAR SUBSTITUTES MARKET, BY MANUFACTURING TECHNOLOGY

- 7.1 INTRODUCTION

- 7.2 PRECISION FERMENTATION

- 7.3 ENZYMATIC CONVERSION

- 7.4 CHEMICAL SYNTHESIS

- 7.5 OTHER MANUFACTURING TECHNOLOGIES

8 SUGAR SUBSTITUTES MARKET, BY TYPE

- 8.1 INTRODUCTION

- 8.2 HIGH-FRUCTOSE CORN SYRUP

- 8.2.1 USED IN SEVERAL WELL-KNOWN BRANDS IN FOOD & BEVERAGE INDUSTRY

- 8.3 HIGH-INTENSITY SWEETENERS

- 8.3.1 USE IN ZERO-CALORIE AND SUGAR-FREE FOOD AND BEVERAGES DESPITE SOME METABOLIC CHALLENGES

- 8.3.2 NATURAL HIGH-INTENSITY SWEETENERS

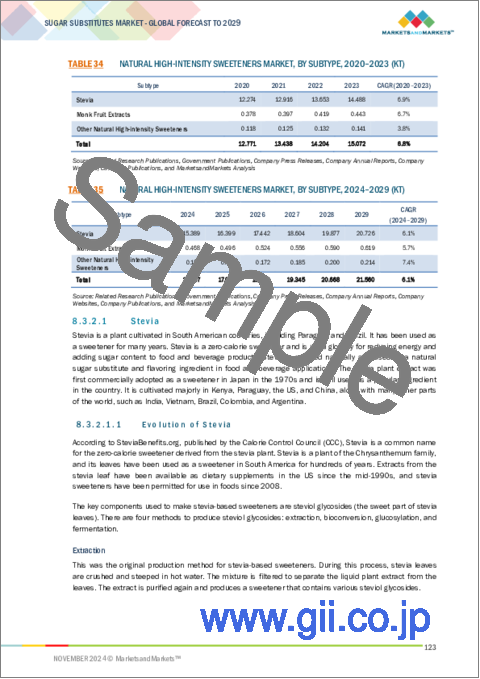

- 8.3.2.1 Stevia

- 8.3.2.1.1 Evolution of Stevia

- 8.3.2.2 Monk Fruit

- 8.3.2.3 Other natural high intensity sweeteners

- 8.3.2.1 Stevia

- 8.3.3 ARTIFICIAL HIGH-INTENSITY SWEETENERS

- 8.3.3.1 Aspartame

- 8.3.3.2 Cyclamate

- 8.3.3.3 Sucralose

- 8.3.3.4 Saccharin

- 8.3.3.5 Ace-K

- 8.3.3.6 Other artificial high-intensity sweeteners

- 8.4 LOW-INTENSITY SWEETENERS

- 8.4.1 PREFERRED FOR SWEETNESS COMPARABLE WITH THAT OF SUGAR WITHOUT RISK OF SIDE-EFFECTS

- 8.4.2 D-TAGATOSE

- 8.4.3 SORBITOL

- 8.4.4 MALTITOL

- 8.4.5 XYLITOL

- 8.4.6 MANNITOL

- 8.4.7 ERYTHRITOL

- 8.4.8 ALLULOSE

- 8.4.9 OTHER LOW-INTENSITY SWEETENERS

9 SUGAR SUBSTITUTES MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 FOOD PRODUCTS

- 9.2.1 WIDE DEMAND FOR LOW-CALORIE SUBSTITUTES IN FOOD APPLICATIONS

- 9.2.2 CONFECTIONERY PRODUCTS

- 9.2.2.1 Chocolate confectionery

- 9.2.2.2 Sweet confectionery

- 9.2.2.3 Gums

- 9.2.2.4 Hard candies

- 9.2.2.5 Other confectionery products

- 9.2.3 BAKERY PRODUCTS

- 9.2.4 DAIRY PRODUCTS

- 9.2.5 TABLETOP SWEETENERS

- 9.2.6 SWEET SPREADS

- 9.2.7 OTHER FOOD APPLICATIONS

- 9.3 BEVERAGES

- 9.3.1 EXPANSION OF CONSUMER BASE FOR SUGAR-FREE BEVERAGES

- 9.3.2 CARBONATED DRINKS

- 9.3.3 FRUIT DRINKS & JUICES

- 9.3.4 POWDERED DRINKS

- 9.3.5 ALCOHOLIC BEVERAGES

- 9.3.6 FLAVORED ALCOHOLIC BEVERAGES

- 9.3.7 PLANT-BASED BEVERAGES

- 9.3.8 OTHER BEVERAGES

- 9.4 HEALTH & PERSONAL CARE PRODUCTS

- 9.4.1 NATURAL SWEETENERS DRIVEN BY CONVERGENCE OF SKINCARE INNOVATION AND DESIRE FOR NATURAL SOLUTIONS

- 9.5 PHARMACEUTICALS

- 9.5.1 INVESTMENTS IN INNOVATIVE FORMULATIONS FOR SWEETENERS IN PHARMACEUTICALS

- 9.5.2 COATING

- 9.5.3 FILLERS

- 9.5.4 BINDERS

- 9.5.5 HUMECTANTS

- 9.5.6 SWEETENERS

- 9.6 OTHER APPLICATIONS

10 SUGAR SUBSTITUTES MARKET, BY FORM

- 10.1 INTRODUCTION

- 10.2 DRY

- 10.2.1 OFTEN USED FOR BAKING AND BEVERAGE MIXES

- 10.2.2 POWDER

- 10.2.3 GRANULES

- 10.2.4 OTHER DRY FORMS

- 10.3 LIQUID

- 10.3.1 RISE IN DEMAND FOR EASY SOLUBILITY AND LONG SHELF LIFE

- 10.3.2 SYRUP

- 10.3.3 GEL

11 HIGH-INTENSITY SUGAR SUBSTITUTES MARKET, BY SOURCE

- 11.1 INTRODUCTION

- 11.2 ARTIFICIAL

- 11.2.1 GROWING USE UNDER RIGOROUS REGULATORY PURVIEW

- 11.3 NATURAL

- 11.3.1 SURGE IN DEMAND FOR PLANT-BASED FOOD AND BEVERAGES

12 SUGAR SUBSTITUTES MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 US

- 12.2.1.1 Presence of key players and rise in prediabetic and diabetic population

- 12.2.2 CANADA

- 12.2.2.1 Government approval for several sugar alternatives

- 12.2.3 MEXICO

- 12.2.3.1 Surge in national campaigns to create health awareness

- 12.2.1 US

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.1.1 Presence of several manufacturers of products with stevia to capitalize on demand for low-sugar options

- 12.3.2 UK

- 12.3.2.1 Prominent food industry supported by government push to integrate clean-label sweeteners into products

- 12.3.3 FRANCE

- 12.3.3.1 Aging population and increase in investor-friendly policies

- 12.3.4 ITALY

- 12.3.4.1 Demand for functional food due to changing consumer lifestyles and aging population

- 12.3.5 SPAIN

- 12.3.5.1 High sugar consumption to be combated with government policies

- 12.3.6 REST OF EUROPE

- 12.3.1 GERMANY

- 12.4 ASIA PACIFIC

- 12.4.1 CHINA

- 12.4.1.1 Manufacturer investments in China, along with dynamic convenience store channels in tier-1 and -2 cities

- 12.4.2 INDIA

- 12.4.2.1 Rise in cases of diabetes and other associated ailments

- 12.4.3 JAPAN

- 12.4.3.1 Growth in government initiatives to promote healthy living

- 12.4.4 AUSTRALIA & NEW ZEALAND

- 12.4.4.1 Rise in diabetic population to drive demand for healthier alternatives

- 12.4.5 REST OF ASIA PACIFIC

- 12.4.1 CHINA

- 12.5 SOUTH AMERICA

- 12.5.1 BRAZIL

- 12.5.1.1 Rise in incidences of various health conditions that require low-sugar options to be managed

- 12.5.2 ARGENTINA

- 12.5.2.1 Increase in urbanization and demand for healthy food products

- 12.5.3 REST OF SOUTH AMERICA

- 12.5.1 BRAZIL

- 12.6 REST OF THE WORLD (ROW)

- 12.6.1 MIDDLE EAST

- 12.6.1.1 Greater spending capacity and higher consumption of RTD teas

- 12.6.2 AFRICA

- 12.6.2.1 Rise in adoption of low-calorie consumable products

- 12.6.1 MIDDLE EAST

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS, 2021-2023

- 13.4 MARKET SHARE ANALYSIS, 2023

- 13.4.1 MARKET RANKING ANALYSIS

- 13.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 13.5.1 STARS

- 13.5.2 EMERGING LEADERS

- 13.5.3 PERVASIVE PLAYERS

- 13.5.4 PARTICIPANTS

- 13.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 13.5.5.1 Company footprint

- 13.5.5.2 Region footprint

- 13.5.5.3 Type footprint

- 13.5.5.4 High-intensity sweetener source footprint

- 13.5.5.5 Application footprint

- 13.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 13.6.1 PROGRESSIVE COMPANIES

- 13.6.2 RESPONSIVE COMPANIES

- 13.6.3 DYNAMIC COMPANIES

- 13.6.4 STARTING BLOCKS

- 13.6.5 COMPETITIVE BENCHMARKING, STARTUPS/SMES, 2023

- 13.6.5.1 Detailed list of key startups/SMEs

- 13.6.5.2 Competitive benchmarking of startups/SMEs

- 13.7 COMPANY VALUATION AND FINANCIAL METRICS

- 13.7.1 COMPANY VALUATION

- 13.7.2 FINANCIAL METRICS

- 13.8 BRAND/PRODUCT COMPARISON

- 13.9 COMPETITIVE SCENARIO AND TRENDS

- 13.9.1 PRODUCT LAUNCHES

- 13.9.2 DEALS

- 13.9.3 EXPANSIONS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 CARGILL, INCORPORATED

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Deals

- 14.1.1.3.2 Expansions

- 14.1.1.4 MnM view

- 14.1.1.4.1 Key strengths

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses and competitive threats

- 14.1.2 ADM

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Deals

- 14.1.2.4 MnM view

- 14.1.2.4.1 Key strengths

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 INTERNATIONAL FLAVORS & FRAGRANCES INC

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Key strengths

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 TATE & LYLE

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Product launches

- 14.1.4.4 MnM view

- 14.1.4.4.1 Key strengths

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 INGREDION

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.3.2 Deals

- 14.1.5.3.3 Expansions

- 14.1.5.4 MNM view

- 14.1.5.4.1 Key strengths

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses and competitive threats

- 14.1.6 AJINOMOTO CO., INC.

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 Recent developments

- 14.1.6.4 MnM view

- 14.1.7 GLG LIFE TECH CORP

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.4 MnM view

- 14.1.8 CELANESE CORPORATION

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Deals

- 14.1.8.4 MnM view

- 14.1.9 ROQUETTE FRERES

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Deals

- 14.1.9.3.1 Expansions

- 14.1.9.4 MnM view

- 14.1.10 PCIPL

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 Recent developments

- 14.1.10.4 MnM view

- 14.1.11 MANE SA

- 14.1.11.1 Business overview

- 14.1.11.2 Products/Services/Solutions offered

- 14.1.11.3 Recent developments

- 14.1.11.4 MnM view

- 14.1.12 DOHLER GMBH

- 14.1.12.1 Business overview

- 14.1.12.2 Products/Services/Solutions offered

- 14.1.12.3 Recent developments

- 14.1.12.3.1 Deals

- 14.1.12.4 MnM view

- 14.1.13 MORITA KAGAKU KOGYO CO., LTD

- 14.1.13.1 Business overview

- 14.1.13.2 Products/Solutions/Services offered

- 14.1.13.3 Recent developments

- 14.1.13.4 MnM view

- 14.1.14 ZUCHEM

- 14.1.14.1 Business overview

- 14.1.14.2 Products/Services/Solutions offered

- 14.1.14.3 Recent developments

- 14.1.14.4 MnM view

- 14.1.15 VAN WANKUM INGREDIENTS

- 14.1.15.1 Business overview

- 14.1.15.2 Products offered

- 14.1.15.3 Recent developments

- 14.1.15.4 MnM view

- 14.1.1 CARGILL, INCORPORATED

- 14.2 OTHER PLAYERS/STARTUPS/SMES

- 14.2.1 TAG INGREDIENTS INDIA PVT. LTD.

- 14.2.1.1 Business overview

- 14.2.1.2 Products/Services/Solutions offered

- 14.2.1.3 Recent developments

- 14.2.1.4 MnM view

- 14.2.2 SWEETLY STEVIAUSA

- 14.2.2.1 Business overview

- 14.2.2.2 Products/Services/Solutions offered

- 14.2.2.3 Recent developments

- 14.2.2.4 MnM view

- 14.2.3 FOODCHEM INTERNATIONAL CORPORATION

- 14.2.3.1 Business overview

- 14.2.3.2 Products/Services/Solutions offered

- 14.2.3.3 Recent developments

- 14.2.3.4 MnM view

- 14.2.4 JK SUCRALOSE INC.

- 14.2.4.1 Business overview

- 14.2.4.2 Products/Services/Solutions offered

- 14.2.4.3 Recent developments

- 14.2.4.4 MnM view

- 14.2.5 THE REAL STEVIA COMPANY AB

- 14.2.5.1 Business overview

- 14.2.5.2 Products/Services/Solutions offered

- 14.2.5.3 Recent developments

- 14.2.5.4 MnM view

- 14.2.6 STEVIA HUB INDIA

- 14.2.7 PYURE BRANDS

- 14.2.8 XILINAT

- 14.2.9 SAVANNA INGREDIENTS

- 14.2.10 BONUMOSE, INC

- 14.2.1 TAG INGREDIENTS INDIA PVT. LTD.

15 ADJACENT & RELATED MARKETS

- 15.1 INTRODUCTION

- 15.2 STUDY LIMITATIONS

- 15.3 SWEETENERS MARKET

- 15.3.1 MARKET DEFINITION

- 15.3.2 MARKET OVERVIEW

- 15.4 LOW-INTENSITY SWEETENERS MARKET

- 15.4.1 MARKET DEFINITION

- 15.4.2 MARKET OVERVIEW

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS