欧州の代替糖:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Sugar Substitute - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846207

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

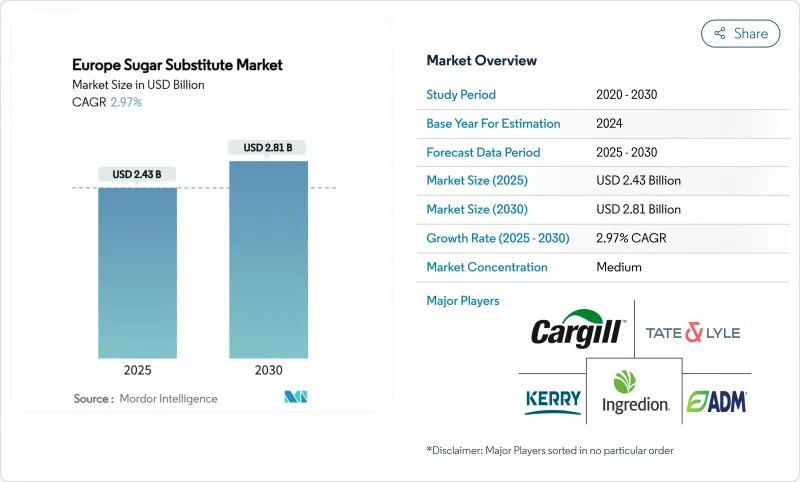

欧州の代替糖市場規模は2025年に24億3,000万米ドルに達し、2030年にはCAGR 2.97%で28億1,000万米ドルに拡大すると予測されています。

この成長の原動力となっているのは、確立された規制の枠組み、飲食品業界における継続的な製品改良、より健康的な代替食品に対する消費者の嗜好の高まりです。エリスリトールに対するアンチダンピング措置とともに、ドイツの規制上のリーダーシップは、安定した国内生産を確保し、価格変動を緩和し、供給信頼性に対するメーカーの信頼を強めています。発酵由来のステビアとモンクフルーツの採用が大幅に増加し、クリーンラベルの謳い文句が小売価格のプレミアムを引き立てています。高強度甘味料が数量では引き続き優勢だが、ポリオールや植物由来の代替甘味料が、特に医薬品やスポーツ栄養への応用が拡大するにつれて、消費者の支出を増やしています。甘味ソリューションのカーボンフットプリントを削減するため、企業は精密発酵、垂直統合、ライフサイクルの透明性向上などの戦略を活用しており、これらは競争上の重要な差別化要因となっています。

欧州の代替糖市場の動向と洞察

天然甘味料のクリーンラベル志向の高まり

欧州の消費者は成分表を精査することに重点を置いており、透明性とクリーン・ラベルの期待に沿う植物由来の甘味料への需要が大幅に増加しています。このような消費者の嗜好の変化は、食品メーカーに調達戦略の再評価を迫り、これらの要件を満たすために合成化合物よりもステビア、モンクフルーツ、その他の植物性甘味料などの天然代替品を優先させています。DSM-FirmenichやCargillのEverSweetのような発酵由来のステビア変種がEFSAやFSAによって承認されるなど、規制の進歩は、クリーンラベル基準の遵守を確保しつつ、処方の可能性の幅を広げています。加えて、消費者が天然の代替品にプレミアムを支払うことを厭わないため、人工成分を含む製品よりも植物性甘味料を使用した製品を好む傾向が強まり、有利なマージン機会が生まれています。

低/無糖製品の拡大が市場成長を後押し

欧州の飲料部門は、低カロリーやノーカロリーの選択肢への注目が高まる中、大きな変革期を迎えています。このシフトは飲料市場を再定義しているだけでなく、代替糖サプライヤーに大きな成長機会をもたらしています。さらに、この動向は飲料にとどまらず、菓子類、乳製品、ベーカリー市場にも影響を及ぼしており、各メーカーは、当初の味覚プロファイルを維持しつつ、進化する消費者の嗜好に合わせて主力製品を積極的に改良しています。この需要に対応するため、ケリーのテイストセンス・アドバンストシリーズは、消費者が期待する官能的品質を損なうことなく、糖分含有量を最大100%削減できるソリューションを提供しています。特に、エナジードリンクのカテゴリーが、この分野での技術革新を牽引しています。各ブランドは、BCAAやビタミンを強化した製品を無糖製剤とともに投入し、健康志向の高まりに対応しています。このような業界全体のシフトを支えているのが、2025年までに砂糖を10%削減するという欧州飲料協会連合(Union of European Beverage Associations)の目標のような規制上のイニシアティブであり、この分野全体の長期的な成長軌道を維持・加速させる強力な枠組みを提供しています。

新規甘味料に対するEUの厳しい新規食品承認の遅れ

EFSAの新規食品に対する厳格な評価プロセスは、消費者の安全を確保する一方で、市場参入に大きな障壁を課しています。このアプローチはイノベーションを制限し、欧州の代替糖市場における競争力学を変化させる。例えば、D-アルロースは、他の地域では認可を受けているにもかかわらず、欧州では未承認のままです。同様に、モンクフルーツエキスも規制上の矛盾に直面しており、水性エキスは認可されているが、濃縮エキスは安全性データのギャップにより禁止されたままです。こうした矛盾は、メーカーが最適な甘味料を開発する能力を制限しています。2025年2月に発効したEFSAガイダンスの更新版は、明確性を高めようとしているが、引き続き包括的な書類を義務付けています。これらの書類には、詳細な製造工程、組成データ、広範な毒性学的情報などが含まれ、複雑な申請の場合、承認までの期間が18ヶ月を超えることも少なくないです。このような遅延は、特に精密発酵甘味料を開発するバイオテクノロジー企業に影響を与え、規制の不確実性が投資決定や市場参入戦略を制約します。

セグメント分析

2024年には、高強度分子であるアセスルファムK、アスパルテーム、スクラロースが欧州の代替糖市場を独占し、総売上の61.25%を占める。清涼飲料水、卓上小袋、チューインガムなどの主要用途で広く使用されていることが、市場での主導権を確固たるものにしています。これらの分子は規模の経済の恩恵を受けており、コスト効率と安定供給が確保されているため、市場での地位がさらに強化されています。一方、ポリオールは重要な成長セグメントを切り開いており、2030年までのCAGRは8.31%と予測されています。この急成長の主な要因は、ソルビトールが甘味料および安定剤として小児用シロップに不可欠な役割を果たすこと、キシリトールが虫歯の原因菌を減少させる能力などデンタルケアの利点が認められていること、エリスリトールが独特の冷たい口当たりで菓子類や飲料への利用を高めることです。これらの要因が相まって、多様な業界でポリオールの採用が増加しています。

精密発酵によって作られたステビア・レバウディオサイドMは、苦味や後味といった従来の味覚のハードルを克服し、焼き菓子の改良を促し、食品産業での採用を拡大しています。この技術革新は、メーカーがナチュラルでクリーンなラベル表示を維持しながら、味覚プロファイルを改善した製品を作ることができるという点で特に重要です。さらに、アセスルファムKの一日摂取許容量(ADI)が15mg/kgに引き上げられたことで、その応用範囲が拡大し、糖分ゼロのコーラの発売やその他の低カロリー飲料への道が開かれました。欧州の代替糖セクターはまた、製薬業界の規制とより密接に連携しており、食品と医薬品の両方の製剤におけるポリオールの兼用採用に拍車をかけています。こうした規制の整合は技術革新を促進し、メーカーによる多機能製品の開発を可能にし、市場全体の成長を促進しています。

2024年には、合成代替品が市場収益の56.83%を占めるが、消費者の認識、特に人工成分や潜在的な健康リスクに対する懸念に関連した課題に直面しています。これとは対照的に、植物由来の代替品が急伸し、CAGR 9.17%と堅調な伸びを示しました。タバコからステビアへの転換プロジェクトなど、ギリシャやスペインの取り組みは、伝統的な農法への依存を減らし、環境に優しい生産方法を促進することで、炭素の持続可能性を強化しています。スクラロースは砂糖の600倍の甘さを持つなど、高い甘味強度で知られる合成着色料は、費用対効果と様々な製剤における安定性により、加工食品、ダイエット用清涼飲料、医薬品に幅広く使用されています。飲料とデザートの分野を支配しているのはスクラロースとアセスルファム-Kであり、カロリーを追加することなく味覚プロファイルを維持できることから、引き続き好まれています。

消費者、特に糖尿病患者や体重を気にしている人々は、植物由来の甘味料をより健康的で安全な選択肢と考えるようになっており、健康志向の高まりと歩調を合わせています。このセグメントの最前線に位置するステビアは、その天然由来と血糖値への影響の少なさに支えられ、ヨーグルト、飲料、焼き菓子にその用途が広がっています。バイオテクノロジーによる発酵は、高純度甘味料の大規模生産を可能にすることで、自然の主張と工業的効率を融合させ、ニッチを切り開こうとしています。EFSAの認可を受けたカーギルのEverSweetステビオール配糖体とDSM-FirmenichのRebaudioside Mは、欧州のソーダファウンテンに登場し、メーカーに高品質の甘味料の信頼できる供給を提供しています。さらに、精密発酵製品に対する消費者の受容が高まりつつあり、多くの消費者が精密発酵製品を自然界と同じものと見なしているため、これまでの懐疑的な見方が緩和され、飲食品業界におけるより広範な採用への道が開かれつつあります。

欧州の代替糖市場レポートは、タイプ(高強度甘味料、砂糖ポリオール)、起源(植物由来、合成、バイオテクノロジーによる発酵)、形態(粉末、液体)、用途(食品、飲食品、医薬品、その他用途)、地域(英国、ドイツ、スペイン、フランス、イタリア、ロシア、その他欧州)で分類しています。市場予測は金額(米ドル)と数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 天然甘味料に対するクリーンラベル志向の高まり

- 低/無糖製品の拡大が市場成長を促進

- 糖尿病および肥満率の急上昇が低カロリー甘味料の需要を促進

- EUの砂糖削減に関する法規制が製品改良を加速a

- 低カーボンフットプリント原料へのシフトの高まり

- 健康とウェルネスに対する消費者の意識の高まりが市場拡大の原動力

- 市場抑制要因

- 新規甘味料に対するEUの厳しい新規食品認可の遅れ

- 人工甘味料をめぐる消費者の安全認識問題

- 国内ステビア栽培の制限によるサプライチェーンの不安定性

- 代替糖の高い生産コストが市場成長に影響

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額・数量)

- 製品タイプ別

- 高強度甘味料

- アセスルファムカリウム

- アドバンテーム

- アスパルテーム

- ネオテーム

- サッカリン

- スクラロース

- ステビア

- モンクフルーツ

- その他の高強度甘味料

- 砂糖ポリオール

- ソルビトール

- キシリトール

- マルチトール

- エリスリトール

- その他の糖類ポリオール

- 高強度甘味料

- 由来別

- 植物由来

- 合成

- バイオ発酵

- 形態別

- 粉末

- 液体

- 用途別

- 食品

- ベーカリー・シリアル

- 菓子類

- 乳製品・乳製品代替品

- ソース、調味料、ドレッシング

- その他の食品用途

- 飲料

- 炭酸飲料

- RTD紅茶・コーヒー

- スポーツ・エネルギー飲料

- その他飲料

- 医薬品

- その他の用途

- 食品

- 国別

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ポジショニング分析

- 企業プロファイル

- Cargill, Incorporated

- The Archer-Daniels-Midland Company

- Tate & Lyle PLC

- Ingredion Inc.

- Roquette Freres

- Kerry Group plc

- Sudzucker AG

- DSM-Firmenich AG

- International Flavors & Fragrances, Inc.

- Tereos SCA

- GLG Life Tech corp.

- Evolva Holding SA

- Givaudan SA

- HSWT France SAS

- Sensient Technologies Corporation

- Axiom Foods, Inc.

- Morita Kagaku Kogyo co., Ltd.

- Zhejiang Huakang Pharmaceutical co., Ltd.

- Corbion N.V.

- Oviatis

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日