北米の砂糖代替品市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Sugar Substitutes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848119

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

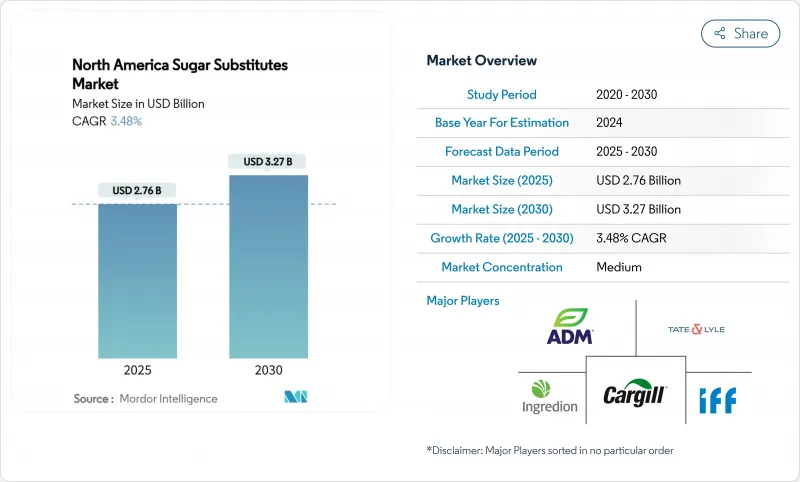

北米の砂糖代替品市場規模は2025年に27億6,000万米ドルに達し、2030年には32億7,000万米ドルに成長すると予測され、安定したCAGR3.48%を記録します。

この成長の原動力となっているのは、表示規制の強化、健康志向の消費者の増加、より健康的な代替食品を含むよう自社製品を改良する大手飲食品会社の取り組みなど、いくつかの要因です。テート&ライルによるCPケルコの買収に代表される業界再編は、利益率の高い特殊原料へのシフトを浮き彫りにすると同時に、不可欠な植物由来原料の安定したサプライチェーンを確保しています。市場力学には明確な地域的集中が見られ、米国が北米の砂糖代替品市場をリードする一方、メキシコが急成長地域として浮上しています。高強度甘味料が市場で支配的な地位を占めているが、砂糖ポリオールはその機能的利点、特に医薬品用途により急速に拡大しています。合成甘味料が引き続き最大のシェアを占めるが、クリーンラベルや植物由来の製品に対する需要が強まるにつれ、天然代替甘味料が勢いを増しています。北米の砂糖代替品市場は適度に断片化されており、複数のプレーヤーがこの分野で競合しています。Cargill, Incorporated、Ingredion、Tate &Lyleなどの大手企業は、その規模、世界的な流通網、強力な研究開発能力により大きな影響力を保持しているが、SweeGen、Pyure Brandsなどのニッチな非公開企業との競争も激しいです。

北米の砂糖代替品市場動向と洞察

天然甘味料の採用を加速するクリーンラベル運動

北米では、クリーンラベル運動によって天然甘味料の人気が高まっています。このシフトにより、多くの有名ブランドが、アスパルテームやスクラロースなどの合成甘味料を天然由来の酵素修飾ステビオール配糖体に置き換えています。規制の変更も、この移行に重要な役割を果たしています。2025年1月、FDAは「ヘルシー」の定義を更新し、高強度甘味料は加糖としてカウントされなくなりました。この更新により、ブランドは自社製品をより健康的な選択肢としてマーケティングする上で大きなアドバンテージを得ることになります。持続可能性への関心は、この動向に影響を与えています。ステビアは、従来のサトウキビ糖に比べ、二酸化炭素排出量がはるかに少ないです。テート&ライル社のような企業は、積極的な対策を講じています。例えば、テート&ライル社は2024年、マヌスバイオ社と提携し、レベルMステビアをすべてアメリカ大陸内で生産することになりました。この提携は、より健康的で持続可能な、環境に優しい選択肢を求める消費者の需要に合わせ、クリーンラベル志向がいかにサプライチェーンを変革しつつあるかを示しています。

低・無糖製品の拡大が市場成長を促進

低・無糖製品への需要の高まりは、飲食品会社が消費者の嗜好の変化に対応するにつれて低カロリー甘味料の使用を促進しています。2024年のIFIC食品と健康に関する調査によると、消費者の66%が減糖製品に関心を持っており、より健康的な選択肢へのシフトを強調しています。この動向は特に飲料業界で顕著です。例えばコカ・コーラHBCは、2024年の売上の21%が低糖または無糖飲料によるものだと報告しています。同様に、ペプシコは2024年に、よりクリーンなラベルを求める消費者向けに、人工甘味料や香料を使用しない製品「ゲータレード・ハイドレーション・ブースター」を発売しました。これらの例は、大手ブランドが低カロリー甘味料を利用して、健康志向の購買層との関係を維持しようとしていることを示しています。GLP-1体重管理薬の使用の増加は食品の選択に影響を及ぼしています。このことが、砂糖代替品の需要をさらに押し上げています。例えば、カーギル社は北米でEverSweet+ClearFlo Stevia Systemを発売しました。これはステビオール配糖体と矯味矯臭剤を組み合わせ、風味、溶解性、安定性を改善したものです。

新規甘味料をめぐる規制の曖昧さ

新規甘味料に関する規制はますます厳しくなっており、特に中小企業や新興企業にとっては大きな障害となっています。2025年3月、米国保健社会福祉省(HHS)は、企業が成分をGRAS(一般に安全と認められる)と自己宣言する選択肢を削除しました。これは、すべての新しい甘味料が、販売前にFDAの完全な承認プロセスを経なければならなくなったことを意味します。この変更により、企業は大規模な安全性試験を実施する必要があるため、新成分を導入するための費用と時間がかかるようになりました。2024年後半の時点で、酵素修飾ステビアやスイート・プロテインなどの革新的な原料を含め、50以上のGRAS申請がまだFDAの審査を待っています。こうした認可の遅れは技術革新を遅らせ、消費者がますます好むようになった新しいクリーンラベルの甘味料に、ブランドがアクセスすることを難しくしています。中小企業にとっては、このような規制の変化は大きなプレッシャーとなります。

セグメント分析

砂糖ポリオールは、特定の用途で高強度甘味料に取って代わることが増えているため、CAGR 4.12%の大幅な成長が見込まれます。キシリトールやエリスリトールなどのポリオールは、かさ増しや水分保持が可能なため、錠剤コーティングや放出制御カプセルなどの製品で高い効果を発揮し、人気を集めています。このような機能的な利点により、製薬分野での採用が進んでおり、必要な圧縮強度と水分コントロールの確保に役立っています。リグノセルロース系バイオマスを使った循環型経済発酵など、生産技術の進歩によって製造コストが削減されています。このコスト削減により、ポリオールを配合に取り入れる企業が増えています。

ポリオールの成長にもかかわらず、高強度甘味料は依然として北米の砂糖代替品市場の支配的セグメントであり、2024年には59.76%のシェアを占める。これらの甘味料は、長年の安全性の実績とコスト効率によってその地位を維持してきました。しかし、規制当局の監視の目が厳しくなり、消費者の嗜好が自然で加工度の低い選択肢にシフトするにつれて、その成長は鈍化しています。競争力を維持するため、高強度甘味料メーカーはブラゼインやショ糖結合甘味タンパク質のような次世代製品の開発に注力しています。これらの技術革新は、増量剤を使用せずに苦味を減らすことで味を向上させることを目的としています。

2024年の市場シェアの66.33%を合成糖代替物が占め、レガシー製剤での広範な使用とコスト面の優位性がその原動力となっています。これらの合成代替糖は、優れた熱安定性と手頃な価格により、特に工業用ベーカリーで依然として好まれています。合成甘味料が優勢であるにもかかわらず、天然甘味料が支持を集めるにつれて、市場は徐々に変化しています。酵素変換レブMやモンクフルーツエキスなどの天然砂糖代替品は、CAGR 5.23%で成長しています。この成長の原動力となっているのは、クリーンラベル製品や持続可能性を重視する消費者ニーズの高まりです。カーギルの酵母ベースのEverSweet製造法のような革新は、従来の作物収量に頼ることなく「天然由来」の表示要件を満たす、自然界と同一の分子の大規模製造を可能にします。

天然甘味料への動向は、「天然」が標準的な期待になりつつあるプレミアム製品群に特に顕著です。醸造、乳製品、栄養補助食品などの業界では、農業依存に伴うリスクを軽減しつつ安定供給を確保するため、発酵ステビオール配糖体の採用が増加しています。他方、合成甘味料サプライヤーは、顧客基盤を維持するために大口割引や技術サポートの強化を提供することで、このシフトに対応しています。しかし、とうもろこしを原料とする原料の投入コストが上昇し、利益率を圧迫しているなどの課題も増えています。合成糖と天然糖の競合は、消費者の嗜好と持続可能性への懸念に応えるべく天然糖の選択肢の台頭によって激化すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベル運動が天然甘味料の導入を加速

- 低糖・無糖製品の拡大が市場の成長を促進

- 糖尿病罹患率の急上昇が低カロリー甘味料の需要を刺激

- 低炭素フットプリント原料への移行の増加

- 抽出・加工技術の進歩により生産コストが削減

- 砂糖代替品は、甘さと食感をカスタマイズできる

- 市場抑制要因

- 新規甘味料に関する規制の曖昧さ

- 人工甘味料に関する消費者の安全性認識の問題

- 物流混乱によるステビア葉のサプライチェーンの脆弱性

- 天然糖との競合

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 高甘味度甘味料

- アセスルファムカリウム

- アドバンテーム

- アスパルテーム

- ネオテーム

- サッカリン

- スクラロース

- ステビア

- 羅漢果

- その他の高甘味度甘味料

- 糖ポリオール

- ソルビトール

- キシリトール

- マルチトール

- エリスリトール

- その他の糖ポリオール

- 高甘味度甘味料

- 起源別

- 植物由来

- 合成

- バイオテクノロジー発酵

- 形態別

- 粉

- 液体

- 用途別

- 食べ物

- ベーカリーとシリアル

- 菓子類

- 乳製品および乳製品代替品

- ソース、調味料、ドレッシング

- その他の食品用途

- 飲み物

- 炭酸飲料

- RTD紅茶とコーヒー

- スポーツドリンクとエナジードリンク

- その他の飲み物

- 医薬品

- その他の用途

- 食べ物

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Cargill, Incorporated

- Ingredion Incorporated

- Archer Daniels Midland Company

- Tate & Lyle PLC

- International Flavors & Fragrances Inc.

- BioNeutra Global Corporation

- Pyure Brands, LLC

- Roquette Freres

- SweeGen, Inc.

- GLG Life Tech Corporation

- Ajinomoto Co., Inc.

- Celanese Corporation

- Merck KGaA

- JK Sucralose Inc.

- HYET Sweet B.V.

- Lallemand Inc

- Steviva Brands, Inc.

- NutraEx Food Inc

- Cumberland Worldwide Holdings, Inc

- Kerry Group PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日