南米の砂糖代替品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

South America Sugar Substitute - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

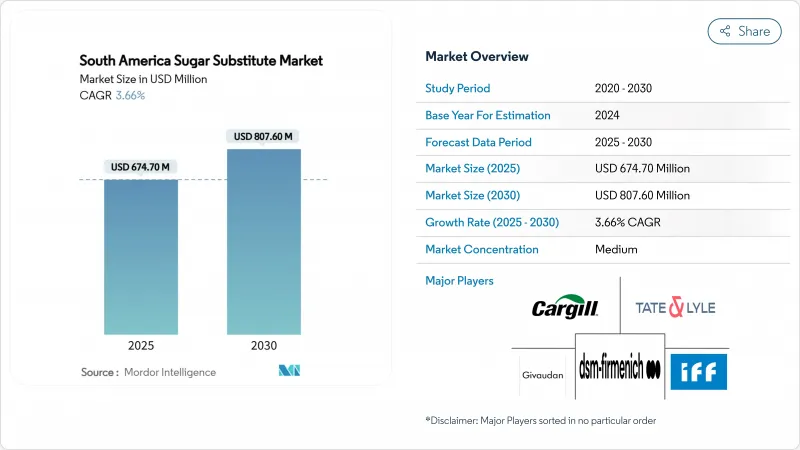

南米の砂糖代替品市場は2025年に6億7,470万米ドルに達し、2030年にはCAGR3.66%を反映して8億760万米ドルの市場規模に達すると予測されています。

健康的な食生活の動向、急速な都市化、製品改良への着実な投資が引き続き市場拡大を支えています。食品・飲料メーカーはクリーンラベルの購買基準に対応し、多国籍の清涼飲料・乳製品ブランドは自主的な砂糖削減誓約に従うために従来のレシピを改良しています。これと並行して、製薬メーカーは、小児用や老人用の剤形における嗜好性の向上や、湿気に敏感な活性剤の保護のためにポリオールを採用しています。サトウキビを主原料とする戦略的な調達プログラムと、南米で成熟しつつあるバイオテクノロジーによる発酵能力が相まって、生産コストが低下し、精製糖との価格差が縮まり、採用がさらに進んでいます。同時に、メルコスール域内の貿易自由化によって、ステビアの葉、エリスリトール、モンクフルーツエキスの国境を越えた供給ネットワークが拡大し、域内の競合が激化しています。

南米の砂糖代替品市場動向と洞察

クリーンラベル需要による天然甘味料の採用

食品加工業者はステビア配糖体、モンクフルーツモグロシド、発酵エリスリトールを添加して成分リストを短縮し、化学的な響きを持つ添加物に取って代わろうとしています。この地域の全国的なスーパーマーケット・チェーンは現在、「100%天然甘味料」と表示された商品を目立つ棚に並べ、主流派の認知度を高めています。原料メーカーは、サンパウロ州のサトウキビ拠点近くに葉の抽出と精密発酵の工場を拡張し、輸送距離と温室効果ガス排出量を削減することで対応しています。純度向上技術への継続的な投資により、歴史的に使用量が制限されていたオフノートが減少しました。その結果、南米の甘味料市場は、乳製品、シリアル、レディ・トゥ・ドリンクの各カテゴリーで配合率が上昇しています。クリーンラベル製品に対する消費者の需要の高まりは、天然甘味料の抽出方法の研究開発を加速させています。製造施設は、自然な魅力を維持しながら代替甘味料の味覚プロファイルを改善するため、高度なろ過システムや酵素プロセスを導入しています。

健康志向の高まりと低カロリー食へのシフト

パンデミック後の消費者調査によると、カロリーはブラジルとコロンビアで、購入の意思決定に影響を与えるパッケージ前面表示の上位3つの属性にランクインしています。その結果、多国籍飲料メーカーは1杯あたりの平均糖分濃度を下げ、スクラロースとステビオール配糖体のブレンドで代用することで、ゼロカロリーでありながら味を維持しています。ミールリプレイスメント・ブランドも同様に、マルトデキストリンの充填剤を、消化性の低い炭水化物とともに甘味を提供する機能性ポリオールに置き換えています。地方自治体によるマスメディアの健康キャンペーンは、低カロリー甘味料を体重管理のための身近なツールとして位置づけ、こうした嗜好を加速させています。南米諸国における糖尿病と肥満の有病率の増加は、砂糖代替食品に対する消費者の需要をさらに強めています。さらに、加工食品の砂糖削減を推進する政府の取り組みにより、メーカーは砂糖代替物を使用して製品を再製造する必要に迫られています。

人工甘味料の使用制限と表示に関する規制制限

チリ保健省によると、炭酸飲料中のアセスルファム-Kの使用上限は350mg/Lで、コーデックス基準より低いため、製剤の複雑さとコストを高める可能性のある局所的な再製剤化を余儀なくされています。ウルグアイでは、「非栄養性甘味料を含む」といったラベル前表示を義務付けているが、これは合成添加物に懐疑的な年配消費者の足を引っ張る可能性があります。各高強度甘味料の量的表示を要求する表示規定は、スペースに制約のある包装設計をさらに複雑にしています。チリ保健省によると、一部の栄養補助食品輸出業者はまた、コンプライアンスを確認するための税関での追加分析検査に直面し、リードタイムが長くなり、運転資金要件が増えます。こうした規制の枠組みは地域によって大きく異なるため、世界的な市場拡大を目指すメーカーにとっては経営上の課題が生じる。国によって規制が一貫していないため、複数の製品処方が必要になることが多く、製造コストが上昇し、業務効率が低下します。

セグメント分析

アスパルテーム、スクラロース、ステビオール配糖体などの高強度分子の売上高は、2024年には売上高の64.20%に達し、南米甘味料市場の最大の貢献者となります。予測期間中、安定したコスト・プロファイル、高い甘味力、広範な安全性資料により、これらの分子は飲料、菓子類、医薬品の主流製剤に使用され続けると思われます。また、UHT加工時の熱安定性からスクラロースが各ブランドに支持される一方、新しいステビア・レブMソリューションが官能性能の向上を示しています。とはいえ、チューインガム、チョコレート・コーティング、糖尿病用ベーカリー製品への応用が増加していることから、糖類ポリオールのCAGRは8.10%となり、カテゴリー全体の成長を上回ると予測されます。

フォーミュレーターは、規制当局の姿勢の変化を注意深く監視しています。アスパルテームが世界的な毒性評価を受けて再び注目されるようになった一方で、各地域の当局は現行の1日摂取許容量を維持し、飲料と卓上甘味料の数量に短期的な安定をもたらしました。スクラロースはブレンド系でシェアを拡大し続けており、一時的な苦味をマスキングするためにアセスルファムKと組み合わされることが多いです。一方、起業家ブランドは、エリスリトールの良好な血糖値への影響を活用して、健康志向の消費者を取り込もうとしています。

スクラロースやアスパルテームなどの合成分子は、予測可能な品質パラメーターと成熟した調達ネットワークにより、2024年には南米甘味料市場シェアの48.90%を占める。これらは、一貫した風味、供給の信頼性、競争力のあるコストが天然の位置づけを凌駕する、主流のCSDライン、大規模なアイスクリーム製造、粉末清涼飲料ミックスにおいて、依然として好まれています。しかし、バイオテクノロジーによる発酵原料は、2025年から2030年にかけてCAGR 8.80%で最も急成長すると予測されます。レブMステビアの精密発酵や新規希少糖合成の進歩により、収量が増加し、溶剤使用量が減少し、単価が低下しています。

モンクフルーツエキスのような植物由来原料は引き続き「天然のハロー」を享受しているが、アジアにおける限られた農地面積と複雑な抽出工程に起因する供給制約が、その拡張性を抑制しています。しかし、発酵技術が成熟するにつれて、天然と合成の境界線が曖昧になり、「天然と同じ」という位置づけへとナラティブがシフトしています。トップクラスの飲料ブランドは、従来のステビア葉栽培と比較して土地使用量が少ないことを示すバイオテクノロジー発酵のReb Mで、カーボンフットプリントの指標をパッケージ上で説明することが増えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベルの需要による天然甘味料の採用

- 健康意識の高まりと低カロリー食への移行

- 地域全体で糖尿病と肥満の有病率が上昇

- 加工食品における砂糖代替品の使用増加

- 低炭素フットプリント原料への移行の増加

- 健康的なライフスタイルと砂糖の摂取量削減を促進する政府の取り組み

- 市場抑制要因

- 人工甘味料の使用制限および表示に関する規制

- 伝統的な砂糖ベースの食品や飲料に対する文化的嗜好

- 天然甘味料と低カロリー甘味料は従来の砂糖に比べてコストが高め

- 味と後味への懸念が消費者の受容に影響を与える

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 高甘味度甘味料

- アセスルファムカリウム

- アドバンテーム

- アスパルテーム

- ネオテーム

- サッカリン

- スクラロース

- ステビア

- 羅漢果

- その他の高甘味度甘味料

- 糖ポリオール

- ソルビトール

- キシリトール

- マルチトール

- エリスリトール

- その他の糖ポリオール

- 高甘味度甘味料

- 起源別

- 植物由来

- 合成

- バイオテクノロジー発酵

- 形態別

- 粉

- 液体

- 用途別

- 食品

- ベーカリーとシリアル

- 菓子類

- 乳製品および乳製品代替品

- ソース、調味料、ドレッシング

- その他の食品用途

- 飲料

- 炭酸飲料

- RTD紅茶とコーヒー

- スポーツドリンクとエナジードリンク

- その他の飲み物

- 医薬品

- その他の用途

- 食品

- 地域別

- ブラジル

- アルゼンチン

- その他南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- Tate & Lyle PLC

- Ingredion Incorporated

- Archer Daniels Midland Company

- GLG Life Tech Corporation

- Roquette Freres S.A.

- Ajinomoto Co., Inc.

- Celanese Corporation

- Merisant Company

- Tereos S.A.

- Kerry Group plc

- Sudzucker AG

- DSM-Firmenich AG

- International Flavors & Fragrances, Inc.

- Evolva Holding SA

- Givaudan SA

- Corbion N.V.

- Apura Ingredients, Inc.

- Sensient Technologies Corporation

- Axiom Foods, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日