北米のEV用リチウムイオン電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Lithium-ion Battery For Electric Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073657

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

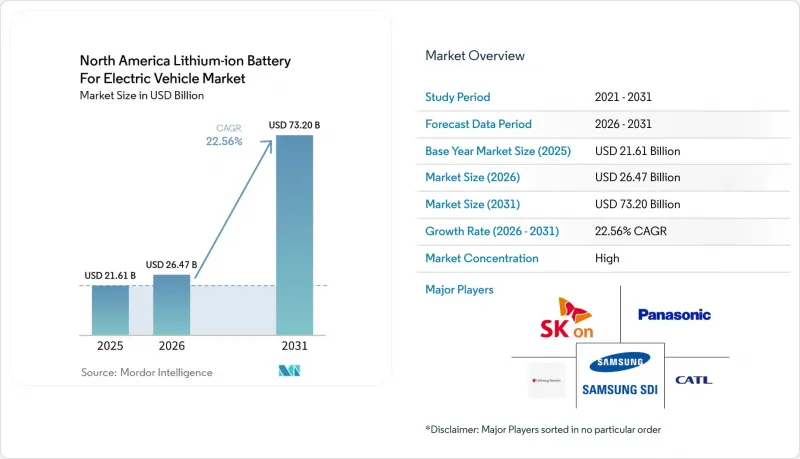

Mordor Intelligenceによると、北米のEV用リチウムイオン電池市場規模は、2025年に216億1,000万米ドル、2026年に264億7,000万米ドルとなり、2031年までに732億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR22.56%で成長すると見込まれています。

本レポートは、電池の化学組成(リチウムイオン、新興化学組成、鉛酸、ニッケル金属水素電池)、セル形状(円筒形、角形、パウチ型)、駆動方式(BEV、PHEV、HEV)、車種(乗用車、LCV、中型・大型トラック、バス、二輪車・三輪車)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米のEV用リチウムイオン電池市場の動向と洞察

リチウムイオン電池価格の下落がコスト障壁を緩和

北米のEV用リチウムイオン電池市場では、バッテリーパック価格の継続的な下落が、コスト面での最大の後押しとなっています。パックレベルのコストは、2018年のkWhあたり約300米ドルから、2026年にはkWhあたり95~115米ドルへと低下しており、これにより車両の価格競争力が向上し、自動車メーカーの利益率への圧力が緩和されています。ただし、この恩恵は依然として不均一です。なぜなら、生産クレジットによって現地生産の経済性における価格差の一部が縮小したとはいえ、米国製のLFPセルは依然として中国産よりも高価だからです。このコスト格差により、北米のEV用リチウムイオン電池市場では、高級乗用車プログラムよりも価格感度が強い中級車や業務用車両において、LFPの採用が拡大する方向に向かっています。GMは、製品ラインナップの一部でNMCからLFPへの切り替えにより、1台あたり少なくとも6,000米ドルのバッテリーコスト削減が可能になると述べており、これは現在、化学組成の選択が車両の設計と同様に小売価格に影響を与えていることを示しています。また、新規セルの価格低下により、コストに敏感な一部のフリート用途では、セカンドライフでの再利用の魅力が薄れており、使用済みバッテリーパックの長い再利用チェーンに代わる、直接リサイクルの魅力が高まっています。

EVモデルの品揃え拡大と購入インセンティブが、潜在需要を拡大

北米のEV用リチウムイオン電池市場は、乗用車および商用車の両カテゴリーにわたるEVモデルの品揃え拡大の恩恵を受けています。中型および大型電気自動車のモデル数は、2019年の24モデルから2025年までに161モデルへと増加し、これによりフリート事業者や公共部門の購入者にとっての選択肢が大幅に広がりました。この製品基盤の拡大は、限られたパイロットモデルではなく、専用の電気自動車プラットフォームを用いてより多くの稼働サイクルに対応できるようになったため、電池需要を後押ししています。カリフォルニア州の「Advanced Clean Cars II」規制およびその他の州による同規制の採用により、今後10年間にわたって規制による需要が見込まれており、これにより北米のEV用リチウムイオン電池市場における需要の急増が一時的なものに終わるリスクが低減されています。2025年9月に「セクション30D」に基づく消費者税額控除が終了したことで需要構成は変化しましたが、商用事業者は依然としてリース関連の支援措置を利用できるため、フリートの電動化は予想以上に堅調に推移しています。この変化は重要な意味を持ちます。なぜなら、フリート需要は通常、個人向け小売需要に比べて大容量のバッテリーを必要とし、繰り返し発注される傾向があり、交換サイクルも明確であるため、北米のEV用リチウムイオン電池市場に、より安定した販売量の基盤をもたらしているからです。

クラス1ニッケルの原料供給ボトルネックがNMCの経済性を制約

北米のEV用リチウムイオン電池市場は、依然として輸入に依存するクラス1ニッケルの影響を受けており、高ニッケル含有量の正極材にとって重要な投入材料リスクが継続しています。米国が保有するニッケル加工能力は世界全体の3%未満であり、ミシガン州にある唯一の稼働中のニッケル鉱山も2025年末までに生産を停止すると予想されていたため、外部供給への依存度が高まっています。インドネシアはすでに世界のニッケル生産を支配しており、その大部分は中国系企業による加工に依存しているため、FEOC関連の規制の下でIRA(インフレ抑制法)の適格性に関する問題が生じています。その結果、北米のEV用リチウムイオン電池市場では、プレミアムモデル向けにはNMCの方が依然として優れたエネルギー密度を提供しているにもかかわらず、中級モデル向けにはLFPの方がコスト面で優位性が高まっています。カナダと米国は現地の供給網の強化を図っていますが、プロジェクトのスケジュールや規模拡大については依然として不確実性が高いため、中期的にはニッケルが供給の制約要因であり続ける見込みです。

セグメント分析

2025年には、リチウムイオン電池の化学組成が売上高の90.9%を占め、このセグメントは基準年における北米EV用リチウムイオン電池市場規模の中心となりました。長距離走行プラットフォームでは依然として高エネルギー密度が優先されているため、北米EV用リチウムイオン電池市場は、プレミアム乗用EVにおいて依然としてNMCに依存しています。NCAも、特に円筒形セル形式が採用され、実績のある生産ラインがすでに存在する特定の高性能用途において、依然として重要な位置を占めています。LFPは、その低コストと安全性に対する高い評価が、大量生産プログラムのニーズに合致しているため、中距離乗用車や商用車プラットフォームで急速に拡大しています。GMとLGエナジーソリューションは、米国での生産能力をLFP生産へとシフトさせており、これは、発表された工場計画が、もはや技術的な航続距離目標だけではなく、現実的なコスト目標に基づいて見直されつつあることを示しています。

鉛蓄電池やニッケル水素電池は、マイルドハイブリッドや補助システムにおいて依然として限定的な役割を果たしていますが、低電圧アーキテクチャがリチウムイオン電池への移行を加速させるにつれ、その地位は弱まりつつあります。新興の電池化学は2025年には売上高シェアがごくわずかでしたが、2031年までに34.1%の成長が見込まれており、北米のEV用リチウムイオン電池市場において最も急成長している電池化学グループとなる見込みです。日産は2026年4月、同社の23層構造の固体電池プロトタイプパックが充放電のベンチマークを満たしたと発表し、2028年の発売を目指し、パック単価を1kWhあたり75米ドルに抑える方針を維持しています。これにより、量産化に先立ち、固体電池技術の進展が明確に示されています。一方、GMやフォードによるリチウム・マンガン系電池の開発は、全固体電池が大規模生産に至る前に、将来的な電池化学の選択肢を広げる可能性があります。つまり、市場は単純な2種類の化学構成に落ち着くのではなく、多様な構成が混在した状態が続く可能性が高いと言えます。

2025年、北米のEV用リチウムイオン電池市場において、円筒形セルは51.9%のシェアを占め、セル形状別では引き続き首位を維持しました。北米のEV用リチウムイオン電池市場では、パナソニックがネバダ州に2170型の大規模生産拠点を構築し、その後カンザス州デソトへとその基盤を拡大したことから、円筒形セルが好まれてきました。テスラの4680型セル戦略も、この傾向を後押ししています。このフォーマットは、高出力と実績のある国内製造ルートを必要とする同社の大型車両およびピックアップトラックプログラムと密接に関連しているからです。パウチ型セルは、カスタムパッケージングやプラットフォーム固有のレイアウトが重要となる分野では依然として役割を果たしており、いくつかの合弁事業プログラムでは、乗用EVのアーキテクチャにおいて引き続き採用されています。とはいえ、円筒形セルが現在リードしているからといって、北米のEV用リチウムイオン電池市場において、角形設計の構造的な魅力が高まっているという事実がなくなるわけではありません。

プリズム型セルの市場規模は2031年までに年率25.3%で拡大すると予測されており、これにより最も成長の速いフォーマットセグメントとなる見込みです。この成長は、LFP(リン酸鉄リチウム)の採用拡大、セル・トゥ・パック設計の利用増加、そしてモジュール式パックの構築がプリズム型セルでより容易に実現できる商用車の需要増加という、3つの相互に関連した変化を反映しています。セント・トーマスにあるフォルクスワーゲンのPowerCo工場は、年間生産能力90 GWhを目標としたプリズム型「Unified Cell」を中心に建設が進められており、これにより同地域は将来、フォルクスワーゲン(VW.CA)向けの主要な現地プリズム型セル生産拠点となる見込みです。今後予定されているUSMCA(米国・メキシコ・カナダ協定)の見直しにより、すでに同貿易圏内でプリズム型セルを製造しているメーカーがさらに優遇される可能性があります。これは、北米のEV用リチウムイオン電池市場において、原産地規則の遵守が、純粋な製造規模と同様に重要になりつつあるためです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池価格の下落

- EVモデルの品揃えの拡大と購入インセンティブ

- 北米のセル製造能力の拡大

- OEMとバッテリーメーカー間の長期引取契約

- 高シリコン負極における技術的ブレークスルー(2028年以降)

- フリート向けセカンドライフ電池のリースモデル

- 市場抑制要因

- クラス1ニッケルの原材料供給のボトルネック

- 北米における新規リチウムプロジェクトの許可手続きの遅れ

- カリフォルニア州以外のリサイクル規制に関する不確実性

- 注目を集めた火災後の熱暴走による評判リスク

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 電池の化学組成別

- リチウムイオン(NMC、LFP、NCA)

- 新興技術(全固体、Li-S、Na-ion)

- 鉛蓄

- ニッケル水素電池

- セル形状別

- 円筒形

- プリズマティック型

- パウチ型

- 駆動方式別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 車種別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バスおよび長距離バス

- 二輪車および三輪車

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LG Energy Solution Ltd

- Panasonic Holdings Corporation

- SK On Co. Ltd

- Contemporary Amperex Technology Co. Ltd(CATL)

- Samsung SDI Co. Ltd

- BYD Company Ltd

- A123 Systems LLC

- EnerSys

- E-One Moli Energy Corp.

- VARTA AG

- Microvast Holdings Inc.

- Farasis Energy Inc.

- Romeo Power Inc.

- Northvolt AB

- Gotion High-Tech Co. Ltd

- Clarios LLC

- Envision AESC Group Ltd

- Tesla Inc.(Cell Manufacturing)

- FREYR Battery

- Solid Power Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日