電気自動車用リチウムイオン電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lithium-ion Battery For Electric Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066762

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

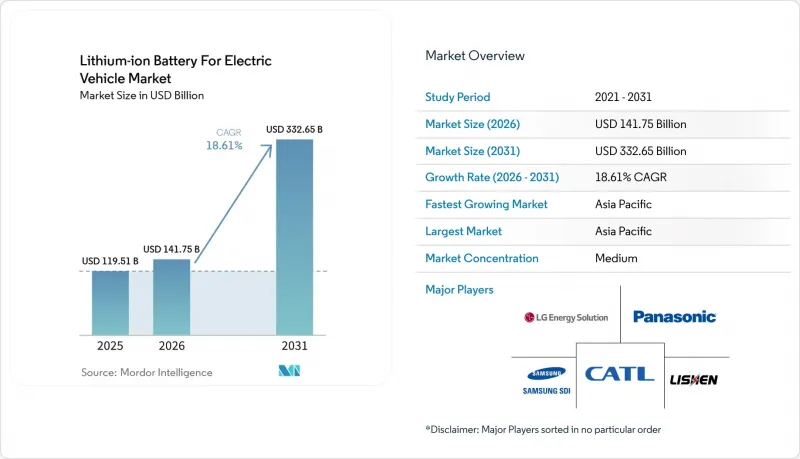

Mordor Intelligenceによると、2026年の電気自動車用リチウムイオン電池の市場規模は1,417億5,000万米ドルと推定されており、2025年の1,195億1,000万米ドルから拡大し、2031年には3,326億5,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは18.61%となる見込みです。

本レポートは、電池の化学組成(リチウムイオン、新興技術、鉛酸、ニッケル金属水素電池)、セル形状(円筒形、角形、パウチ型)、駆動方式(バッテリー式電気自動車、プラグインハイブリッド車、ハイブリッド車)、車両タイプ(乗用車、小型商用車など)、および地域(北米、欧州、アジア太平洋地域など)ごとに分類されています。

電気自動車用リチウムイオン電池の世界動向と洞察

2029年までにリチウムイオンバッテリーパックの価格が80米ドル/kWhを下回る見込み

炭酸リチウム価格の下落とギガファクトリー規模の拡大を背景に、2024年にはパック平均コストが前年比14%減の115米ドル/kWhまで低下しました。中国製LFP(リン酸鉄リチウム)バッテリーの入札価格は95米ドル/kWhまで低下し、アジア全域で補助金なしのエントリーレベル車の普及が可能となりました。テスラは「4680プログラム」により、2026年までに70米ドル/kWhを達成する見通しを示しており、垂直統合型OEMが享受できる自社供給による裁定利益の重要性を浮き彫りにしています。

大型トラックの急速な電動化に向けた規制

中国、EU、米国は、バッテリー式電気トラックの販売を主流へと押し上げるためのスケジュールを整合させています。中国は2030年までに一級都市における大型トラックの新規登録台数の50%をゼロエミッション車とすることを義務付けており、EUは2040年までに排出量を90%削減することを目標としており、米国環境保護庁(EPA)は2032年までにクラス8のバッテリー式電気トラックの販売比率を40%にすることを求めています。各トラクターには最大400kWhのバッテリーが必要であり、これによりセルの需要は乗用車の平均をはるかに上回る水準に拡大することになります。

原材料価格の変動

炭酸リチウム価格は2024年1月から12月の間に85%急落し、アルベマールなどの鉱山会社はオーストラリアでの生産を抑制せざるを得なくなりました。同期間に硫酸ニッケル価格は46%変動し、NMCメーカーの利益率を圧迫しましたが、一方、LFPサプライヤーは比較的安定した原材料コストに恵まれました。電池用水酸化リチウムの90%を輸入に依存している欧州の電池メーカーは、特に為替リスクにさらされています。

セグメント分析

2025年、電気自動車用リチウムイオン電池市場における需要の90.87%を、リチウムNMC、LFP、およびNCAが占めました。NMCは、20~30%のコストプレミアムがあるにもかかわらず、航続距離400マイル級のプレミアムモデルで主流となっています。一方、LFPはコバルトを含まない安定性により、現在、中国の乗用車セグメントの44.65%を占めています。ナトリウムイオン電池はエントリーレベルの用途で登場し、全固体電池は2028年の商用化に向けてCAGR30.90%で拡大すると予測されています。アジアのスクーターやバスでLFPが採用されるにつれ、LFP単体のリチウムイオン電池市場規模は、2031年までに1,247億米ドルを超える見通しです。しかし、固体電池の生産コストが120米ドル/kWhを下回った場合、既存の液体電解質ギガファクトリーは減価償却の加速に直面することになります。

したがって、電気自動車市場向けのリチウムイオン電池は、二つの側面からの脅威に対処しなければなりません。全固体電池はエネルギー密度が60%向上すると見込まれており、長距離走行セグメントにおいてニッケル含有量の多いNMC電池に課題を抱える一方、ナトリウムイオン電池はコスト重視のフリート市場においてLFP電池の価格を下回ります。メーカー各社は正極材のポートフォリオを多様化しており、SVOLT社はESG(環境・社会・ガバナンス)面での監視を回避するため、コバルトを含まないNMXを商用化しています。規制当局によるカーボンフットプリント開示規則により、化学組成の選定はさらに厳格化されており、2025年以降、欧州では低排出量の正極材が調達において優先されるようになります。

2025年の電気自動車用リチウムイオン電池市場における出荷台数のうち、プリズム型セルが47.55%を占めました。BYDの「Blade」は、長いプリズム型ユニットをシャーシに統合することでモジュールハウジングを排除し、重量を15%削減しています。CATLの「Qilin」は、側壁に冷却水路を埋め込むことで、255 Wh/kgのパック密度を実現しています。対照的に、テスラの「4680」のような円筒形設計は35.25%のシェアを占めており、自動生産に優れています。タブレス電極により内部抵抗を50%低減し、5分間の急速充電を実現しています。

シェア17.20%を占めるパウチ型電池は、BMWの「ノイエ・クラッセ」が車室内空間を最大化する柔軟なレイアウトを重視していることから、2031年までの年間平均成長率(CAGR)が22.80%に達すると予測されています。欧州のギガファクトリーが生産を拡大するにつれ、パウチ型リチウムイオン電池市場の規模は、この10年の終わりまでに600億米ドルに達する可能性があります。地域ごとの傾向は明らかです。アジアではプリズム型が主流、北米では円筒型が好まれ、欧州ではパウチ型が注目されており、サプライヤーは複数のフォーマットに対応した生産ラインを維持しなければ、顧客離れを招くリスクに直面しています。

地域別分析

2025年、アジア太平洋地域は電気自動車用リチウムイオン電池市場の50.35%を占め、中国の550 GWhという設置容量は、欧州と北米を合わせたものをはるかに上回りました。インドのPLI(生産連動型インセンティブ)制度に支えられた工場や、東南アジアにおける二輪車のブームによりセル需要が増加するため、2031年まで地域全体のCAGRは20.92%を維持する見込みです。世界のリチウム精製量の70%を占める中国の垂直統合型サプライチェーンは、輸入に依存する競合他社に対して15~20%のコスト優位性をもたらしています。

北米では、IRA(インフレ抑制法)によるインセンティブがCAGR22.05%を支えています。2024年時点で発表された米国の生産能力は80 GWhに達しており、2025年から2027年にかけて稼働開始が予定されているテスラ、GM-LG、フォード-SK、パナソニックのプロジェクトがこれを牽引しています。国内調達要件により供給契約の在り方が再構築され、アジアの巨大企業はクレジットを獲得するために現地での技術ライセンシングを促進しています。

欧州は、EUバッテリー規制と32億ユーロの共同事業による共同資金提供を背景に、CAGR 19.35%でこれに続いています。これにより、2024年のパイプラインは700GWhに達しました。ノースボルト、ACC、およびCATLのハンガリー拠点は、コスト競争力のある欧州内調達の実例であり、中国の輸出マージンを圧迫しています。

南米および中東・アフリカ地域は合わせて8.25%のシェアにとどまっていますが、成長が加速しています。ブラジルのステランティス社の生産ラインやサウジアラビアのCeer社による合弁事業は、2026年の操業開始を目指しており、現地調達に向けた初期の足場を築いています。地域での導入は、燃料費の削減効果が即座に得られるバスやライドシェア用車両に重点が置かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2029年までにリチウムイオンバッテリーパックの価格がkWhあたり80米ドル未満に低下する見込み

- 中国、EU、米国における大型トラックの急速な電動化義務化

- OEMによる垂直統合(BYD、テスラ、吉利)が自社用セルの需要を牽引しています

- ギガファクトリーの国内誘致をめぐる地政学的競争(IRA、EUのBJT、インドのPLI)

- 800Vの急速充電アーキテクチャにより、平均バッテリー容量が増加しています

- LFPのコバルト不使用によるコスト優位性により、価格に敏感な2W/3W市場への展開範囲が拡大しています

- 市場抑制要因

- 原材料のスポット価格の変動(炭酸リチウム、硫酸ニッケル)

- 2028年以降、全固体電池およびナトリウムイオン電池の商用化により、リチウムイオン電池の市場が食いつぶされるリスク

- 中国のサプライチェーンのトレーサビリティに対するESG面での精査

- バッテリー発火によるリコールが、新興市場における消費者の信頼を損なっている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 電池の化学組成別

- リチウムイオン(NMC、LFP、NCA)

- 新興技術(全固体、Li-S、Na-ion)

- 鉛蓄

- ニッケル水素電池

- セル形状別

- 円筒形

- プリズマティック型

- パウチ

- 駆動方式別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バスおよび長距離バス

- 二輪車および三輪車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Contemporary Amperex Technology(CATL)

- BYD Company Ltd(FinDreams)

- LG Energy Solution Ltd

- Panasonic Energy Co Ltd

- Samsung SDI Co Ltd

- SK On Co Ltd

- CALB Group Co Ltd

- Gotion High-tech Co Ltd

- Eve Energy Co Ltd

- Sunwoda Electronic Co Ltd

- AESC(Envision)

- Northvolt AB

- SVOLT Energy Technology

- Farasis Energy

- ProLogium Technology Co Ltd

- StoreDot Ltd

- Tata Agratas Energy Storage

- ACC Automotive Cells Company

- QuantumScape Corp.

- Redwood Materials Inc.

- International Battery Co.(IBC)

- Italvolt SpA

- Britishvolt Ltd(in administration)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日