英国の自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Car Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073646

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

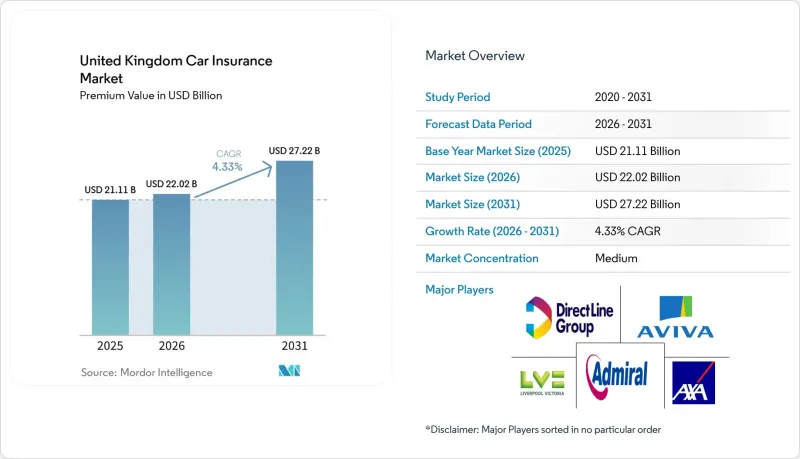

Mordor Intelligenceによると、英国の保険料額ベース自動車保険市場規模は、2025年の211億1,000万米ドルから2026年には220億2,000万米ドルへと拡大し、2031年までに272億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.33%で成長すると見込まれています。

本レポートは、補償の種類(対人・対物賠償責任、衝突・包括補償など)、用途(個人向け、商用向け)、販売チャネル(ダイレクト販売、仲介販売、組み込み型)、車両のパワートレイン(内燃機関、バッテリー式電気自動車など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

英国の自動車保険市場の動向とインサイト

テレマティクスを活用した走行距離連動型保険の普及

運転者の61%が、カスタマイズされた保険料設定のために車両データを共有する意思を示していることから、走行距離・利用状況に応じた保険料設定は、ニッチな存在から主流へと移行しつつあります。従来の保険料算定要因では実際のリスクが過小評価されていること、特にパンデミック後の交通量が2019年の水準の105%まで回復していることから、この成長は加速しています。今後導入されるEU式のデータ共有枠組みは、ドライバーがテレマティクス利用の同意を自ら管理できるようにすることで、消費者の信頼を高めるものと見られます。とはいえ、その導入状況はデジタル親和性によって分かれており、テクノロジーに精通したドライバーはデータ共有を受け入れる一方、プライバシーを重視する層は従来の保険契約を維持しています。シームレスな導入プロセスと透明性の高いデータガバナンスを実現する保険会社は、持続的な価格設定上の優位性を獲得します。

英国における電気自動車(EV)保有台数の急速な拡大

政府の規制により、2024年には新車販売の22%をゼロエミッション車とするよう義務付けられており、EV保有台数の増加に伴い、引受面での大きなギャップが浮き彫りになっています。EVの平均保険料は1,344米ドルで、ガソリン車に比べて46%高くなっています。これは、専門的な修理やバッテリー関連のリスクにより、損害の深刻度が高まっているためです。認定を受けたEV整備士の不足により、軽微な損傷でも全損となるケースが増加しており、これが保険金支払額の増加や部品供給の混乱を招いています。中国メーカーの英国における修理インフラが限られているため、特定のモデルは保険引受が課題であり、メーカー間で価格差が生じています。EV修理ネットワークや人材育成に早期に投資した保険会社は収益性の高いニッチ市場を開拓できる一方、対応が遅れた保険会社は利益率の低下や評判の悪化というリスクに直面します。

修理費と部品価格の高騰が利益率を圧迫

平均修理費用は前年同期比で26%急増し、2024年第3四半期には20億米ドルに達しました。これは、保険金請求のバリューチェーン全体にわたる持続的なコスト圧力を反映しています。先進運転支援システム(ADAS)や車載電子機器の統合化に伴い、専門的な技術力を要する作業が増加しており、時間単価の上昇や修理期間の長期化を招いています。同時に、世界のサプライチェーンの混乱や関税関連の摩擦が長引いていることで部品価格が上昇し、保険金支払額の深刻化を助長するとともに、修理費用の予測に変動性をもたらしています。各社は現在、困難な選択を迫られています。コスト上昇分を保険料の引き上げを通じて消費者に転嫁するか、あるいは利益率の圧縮によって吸収するか、のいずれかです。いずれの場合も、FCA(金融行動監視機構)の公正価格設定枠組みに基づき、より厳しい監視の対象となる可能性があります。こうした圧力により、保険会社は業務の効率化を優先し、デジタルによる保険金請求処理の自動化に投資し、OEMや修理ネットワークとの戦略的な調達提携を結ぶよう迫られています。また、保険会社は、コストの流出を削減し、顧客満足度を維持するために、修理の優先順位付けモデルや部品調達戦略の見直しも行っています。

セグメント分析

2025年には、衝突・包括保険商品が60.85%のシェアを占め、英国の自動車保険市場における最大の収益源となりました。鍵の紛失、EVバッテリー、サイバー保護などのオプション補償は規模は小さいもの、2031年までにCAGR5.73%で拡大すると予測されています。強制保険分野における利益率の圧迫により、保険会社は新たなモビリティリスクに対応した付帯補償を構築するよう迫られています。FCA(金融行動監視機構)の「消費者義務」により、メリットの明確な説明が求められており、商品設計は測定可能な価値と透明性のある価格設定へと向かっています。提供内容をモジュール化した保険会社は、顧客にカスタマイズされたパッケージを提供することで、顧客維持率の向上と保険料収入の多様化を実現しています。

対人・対物賠償責任保険は依然として義務付けられた商品であり、補償範囲の幅よりもサービスの迅速性が重視されています。競合他社との差別化は、保険金請求時の体験へと移行しており、AIを活用した初回通知ワークフローにより、顧客満足度が向上しています。コネクテッドカーからのデータ活用によりリスクの分析精度が高まるにつれ、英国の自動車保険市場では画一的なプランが淘汰されつつあります。行動分析の知見を迅速に、適正な価格設定のオプション機能へと転換できる企業は、成長を加速させ、顧客の定着率を高めることができるでしょう。

2025年には、個人向け自動車保険が保険料の82.75%を占め、英国の自動車保険市場における歴史的な中核であることを浮き彫りにしています。しかし、Eコマースの拡大、フリートの電動化義務化、テレマティクスによる知見により、商用車部門は2031年までCAGR6.39%というトップクラスの成長を遂げると見込まれています。1台あたりの平均保険料の高さと、積極的なリスク管理文化が、商用車保険の引受収益性を高めています。物流事業者はコネクテッド・フリートのダッシュボードを導入しており、これにより保険会社は過去のデータに基づく近似値ではなく、実際の活動状況に基づいて保険料を設定できるようになります。

個人向け保険は、アグリゲーター主導のコモディティ化に直面しており、各社はコスト効率の向上、オファーのパーソナライズ、付加価値サービスの拡充を迫られています。一方、ラストマイル配送の需要により、バンの登録台数は2019年の水準を上回り、商用リスクプールが拡大しています。したがって、英国の自動車保険市場は再均衡の過程にあります。安定しているもの利益率が圧迫されている個人向け保険と、テクノロジーを駆使し、より急速に成長している商用セグメントが共存しており、データ活用に長けた保険会社にとっては、スケールメリットを活かしたビジネスモデルが展開されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テレマティクスを活用した走行距離連動型保険の導入

- 英国の電気自動車保有台数の急速な拡大

- コロナ禍後の走行距離の回復と自動車保有台数の増加

- 自動車強制保険の取り締まりの強化

- OEMと自動車保険会社の提携

- AIを活用した保険金請求の自動化と不正分析

- 市場抑制要因

- 修理費用と部品価格の高騰が利益率を圧迫しています

- 価格比較サイトによる価格競争が激化しています

- データプライバシーへの反発がテレマティクスの普及を妨げている

- EVバッテリーの修理費用の高騰がリスク負担を増大させている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 消費者行動分析に関する知見

第5章 市場規模と成長予測

- 補償の種類別

- 第三者賠償責任

- 衝突/包括的

- その他のオプション補償

- 用途別

- 乗用車

- 商用車

- 流通チャネル別

- 直接販売型(DTC)

- 仲介型

- 組み込み型(他の購入プロセスにおいて付加商品として販売される保険)

- 車両のパワートレイン別

- 内燃機関(ICE)

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド車(PHEV)

- 燃料電池電気自動車(FCEV)

- 地域別

- ロンドン

- イングランド南東部

- スコットランド

- イングランド北西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Admiral Group

- Aviva plc

- Direct Line Group

- LV=General Insurance

- AXA UK

- Hastings Group

- RSA Insurance

- Ageas UK

- Esure

- NFU Mutual

- Zurich Insurance UK

- Allianz Insurance plc

- Tesco Underwriting

- Saga plc

- Co-op Insurance

- Churchill Insurance

- By Miles

- Cuvva

- Swinton Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日