フィリピンの自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Philippines Motor Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

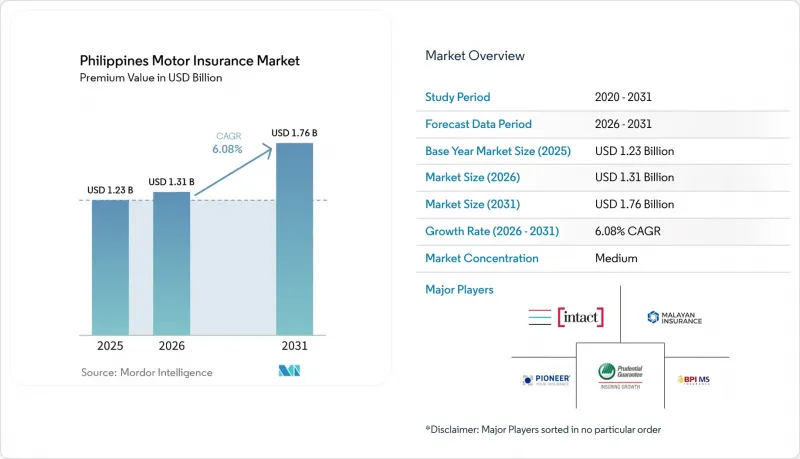

Mordor Intelligenceによると、フィリピンの自動車保険市場の規模(保険料ベース)は、2025年の12億3,000万米ドル、2026年の13億1,000万米ドルから、2031年までに17億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.08%となる見込みです。

本レポートは、補償の種類(対人・対物賠償責任、自車損害など)、車種(乗用車、商用車)、販売チャネル(ダイレクト、代理店・ブローカーなど)、パワートレイン(内燃機関車など)、および地域(ルソン島、ビサヤ諸島、ミンダナオ島に集中する全国規模)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

フィリピン自動車保険市場の動向とインサイト

登録に伴うCTPLの義務化

CTPLの登録義務化により、保険と車両登録が結びつけられています。これにより、フィリピン自動車保険市場全体で大規模かつ継続的な契約基盤が維持されており、毎年行われる更新手続きを通じて、陸運局(LTO)でのコンプライアンスが強化されています。保険委員会は2024年3月、第三者賠償責任保険の最低補償限度額を2倍に引き上げ、無過失補償額も引き上げました。これにより、補償額が増加し、認可を受けたCTPL提供事業者の保険料プールが拡大しました。LTOおよびDBPデータセンターを通じた保険証書のオンライン事前検証により、登録時のリアルタイム確認が可能となり、これにより不正な保険証書の発生が抑制され、フィリピン自動車保険市場の価格設定の安定化に寄与しています。自動車保険は損害保険料収入において重要な役割を果たしており、安定した資金流入をもたらすことで、保険会社がフィリピンの自動車保険市場において保険の提供体制と商品ラインナップを維持するのに役立っています。デジタル化により登録時の透明性が向上するにつれ、保険会社は価格設定をリスクに見合わせ、販売体制を効率化できるようになり、これによりフィリピンの自動車保険市場全体でコンプライアンスの徹底と健全な成長が促進されます。

車両保有台数の増加と自動車普及の進展

自動車の登録台数増加と新しい推進技術への移行は、フィリピンの自動車保険市場全体において保険契約の機会を拡大させています。これは、新規登録車両1台につき少なくともCTPL(対人・対物賠償責任保険)の加入が義務付けられており、多くの加入者が時間の経過とともに補償範囲の広い保険を選択するためです。電気自動車(EV)の登録台数は大幅に増加しており、「電気自動車産業開発法」の枠組みは、税制上の優遇措置や政策目標を通じてEVの普及を支援しており、これにより保険料収入の潜在的な拡大が新たなリスクカテゴリーへと広がっています。エネルギー省のロードマップでは、クリーンエネルギーシナリオに基づく複数年にわたるEVの拡大が示されており、これにより保険会社は、フィリピンの自動車保険市場において、バッテリーリスク、充電インフラの賠償責任、そして進化する修理エコシステムに対応した商品を開発するよう促されています。成長はもはやメトロ・マニラに限定されていません。デジタル化された本人確認やオンライン販売により、保険会社はビサヤ諸島やミンダナオ島などの地方地域にもより効率的にリーチできるようになったからです。新興の経済回廊や物流ハブでの拡大に伴い、商用車両のリスクエクスポージャーが増加しており、これによりフィリピンの自動車保険市場では保険契約件数が増加し、リスクの多様化が進んでいます。これらの動向が相まって、フィリピンの自動車保険市場における自動車普及の深化と商品の高度化に伴い、長期的な成長の基盤が維持されています。

全体的な保険普及率の低さ

保険普及率は依然として地域基準を下回っており、フィリピンの自動車保険市場において、強制加入のCTPL(対人・対物賠償責任保険)を超える任意の自動車保険の潜在顧客基盤を制限しています。2025年には保険密度と普及率が改善したもの、総体的な水準を見ると、金融教育や購入プロセスの簡素化を通じて、依然として大きな成長の余地があることが示唆されています。市場参入企業は、フィリピンの自動車保険市場全体における認知度とアクセスの格差を埋めるため、デジタルチャネルやバンカシュアランスを拡大しています。包摂性を高めることで、より多くのドライバーをCTPLのみの契約から包括保険や特約へと移行させることができ、これにより平均保険料が上昇し、長期的には保障内容が充実することになります。この進展には、フィリピンの自動車保険市場において一貫した加入を促進するため、信頼関係の構築と、車両登録時のスムーズな本人確認が不可欠です。中期的には、法執行の徹底とデジタルアクセスの拡大により、フィリピンの自動車保険市場における地域間の格差を縮小することが可能となるでしょう。

セグメント分析

2025年、フィリピンの自動車保険市場では、第三者賠償責任保険(CTPL)が市場シェアの63.50%を占め、首位を維持しました。これは、陸運局(LTO)における年次車両登録に連動した加入義務に支えられたものです。2024年3月にCTPLの補償内容が引き上げられたことで、保険契約の価値が拡大し、保険料収入の増加につながるとともに、フィリピンの自動車保険市場における定期的な更新の基盤を確立するのに寄与しました。LTOおよびDBPデータセンターを通じた検証体制の強化により、偽造証明書が減少しており、これにより価格設定が安定し、登録時の顧客体験が向上しています。デジタル販売やバンカシュアランスが成熟するにつれ、より多くの自動車所有者が特定のニーズに合った追加特約を検討するようになり、フィリピンの自動車保険市場では、補償範囲が基本的な賠償責任を超えて徐々に拡大しています。こうした動きは、CTPLが「入り口」としての役割を強化すると同時に、フィリピンの自動車保険市場において、ニーズに合わせた商品を通じて付加価値を生み出す余地を創出しています。

フィリピンの自動車保険市場では、保険加入率の上昇と、包括的な補償の購入・管理を容易にする商品革新に支えられ、自車損害補償が最も急速に成長している任意補償となっています。デジタルワークフローやパートナーシップにより手続きの煩わしさが軽減され、アクセスが改善されるにつれ、フィリピンの自動車保険市場における自車損害補償の市場規模は、2026年から2031年にかけてCAGR9.56%で拡大すると予測されています。ロードサイドアシスタンスや事故特約など、付加特約の普及拡大は、保険会社が地域ごとに異なる消費者層に対応する上で、保険商品の差別化を支えています。また、バンカシュアランス(銀行保険)の提携先も、ローンや預金顧客に対して自動車保険をクロスセルしており、これにより付帯率が向上し、フィリピンの自動車保険業界において、CTPL(対人・対物賠償責任保険)を超えた保護範囲が拡大しています。テクノロジーと規模の拡大により単位当たりの収益性が向上するにつれ、保険会社はフィリピンの自動車保険市場において、商品の幅広さとサービス品質を維持できるようになります。

2025年、フィリピンの自動車保険市場において乗用車は56.80%のシェアを占めました。これは、都市部における乗用車の保有台数が多く、個人による移動手段への消費者の嗜好が持続していることを反映しています。保険会社は、複数年にわたる自動車ローンにより安定した更新件数を維持しており、テクノロジーを活用して、フィリピンの自動車保険市場における自動車所有者の見積もり、契約締結、保険金請求のプロセスを円滑化しています。マクロ経済の安定性と保険加入率が向上するにつれ、CTPL(対人・対物賠償責任保険)のみの契約の一部がより広範な補償範囲の契約へと移行しており、これが乗用車の平均保険料の伸びを支えています。バンカシュアランス(銀行保険)チャネルは、融資の段階で自動車保険商品をセット販売することで顧客リーチを拡大しており、これによりフィリピンの自動車保険市場におけるクロスセルが強化されています。デジタルによる本人確認や保険金請求対応の改善は、フィリピンの自動車保険市場における乗用車保険契約者の満足度向上に寄与しています。

物流、電子商取引、地方開発によりフィリピン自動車保険市場全体で車両需要が高まる中、商用車の成長率は市場全体の成長率を上回る見込みです。事業者らが車両損害、貨物賠償責任、事業中断に対する補償を求めることから、フィリピン自動車保険市場における商用車の市場規模は、2026年から2031年にかけてCAGR12.66%で拡大すると予測されています。ドライバー向けプログラムやルートリスク管理など、フリート運営事業者に特化したリスクソリューションは、フィリピンの自動車保険市場において、損害率の低下と契約維持率の向上を支えています。また、保険会社は、道路安全行動計画やインフラ整備スケジュールと連携し、法人顧客向けの価格設定を最適化し、サービスの信頼性を向上させています。これらの要因が相まって、フィリピンの自動車保険業界における商用車セグメントの力強い成長の勢いが維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 登録のためのCTPLの義務化

- 自動車保有台数の増加と自動車普及率の向上

- 損害保険料に占める自動車保険の圧倒的なシェア

- マクロ経済の成長と保険加入率の上昇

- 事故の多発と経済的損失の負担の大きさ

- 規制の強化と執行措置

- 市場抑制要因

- 全体的な保険普及率の低さ

- 家計の購入力制約

- 偽造CTPLおよび無許可販売業者

- 交通安全とインフラの格差が損害コストを押し上げている

- バリュー・サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 対象タイプ別

- 第三者賠償責任

- 自車損害

- 衝突事故

- 包括補償(盗難、ガラス破損、火災など)

- アシスタンスおよび付帯サービス(ロードサイドアシスタンス、法律相談)

- 車両タイプ別

- 乗用車

- 商用車

- 流通チャネル別

- ダイレクト

- 代理店・仲介業者

- 銀行

- 組み込みチャネル(OEM、アフィニティなど)

- デジタルプラットフォームおよびその他の新興チャネル

- パワートレイン別

- 内燃機関(ICE)車

- 電気自動車

- ハイブリッド車

- その他(水素FCEV、LPG/CNGなど)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intact Financial Corporation

- Malayan Insurance Group

- Pioneer Insurance Group

- Prudential Guarantee & Assurance(PGA)Group

- BPI MS Insurance Group

- Standard Insurance Group

- Alliedbankers Insurance Group

- Cocogen Insurance Group

- FPG Insurance Group

- PNB Insurance Group

- Sompo Group

- AIG Group(Philippines)

- Oriental Assurance Group

- MAPFRE Group(Philippines)

- Liberty Insurance Group(Philippines)

- Stronghold Insurance Group

- Philippines First Insurance Group

- Bethel Insurance Group

- MAA Insurance Group

- Mercantile Insurance Group

- QBE Group(Philippines)(Seaboard/successor operations)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日