自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Car Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073356

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

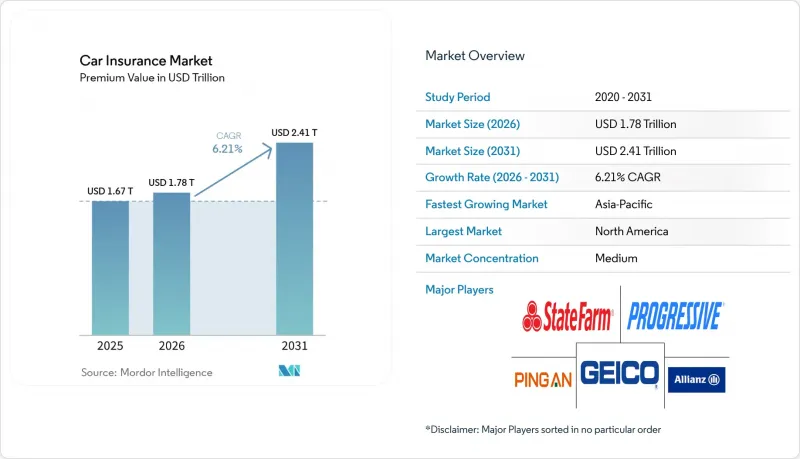

Mordor Intelligenceによると、自動車保険市場の保険料ベースの市場規模は、2025年に1兆6,700億米ドル、2026年に1兆7,800億米ドルとなり、2031年までに2兆4,100億米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.21%で成長すると見込まれています。

本レポートは、補償範囲(対人・対物賠償責任、車両損害など)、パワートレイン(内燃機関(ICE)、ハイブリッドなど)、販売チャネル(ダイレクト・トゥ・コンシューマー(DTC)、仲介(代理店、ブローカー、バンカシュアランスなどを含む)など)、および地域(北米、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車保険市場の動向と洞察

世界の乗用車保有台数の増加により、保険対象となる基盤が拡大

世界の自動車生産台数は、2024年の9,270万台から2025年には9,640万台へと増加し、そのうちアジア太平洋地域がその生産台数の61%以上を占めており、これにより自動車保険市場の潜在顧客基盤が着実に拡大しています。インドでは2025~2026会計年度に国内乗用車販売台数が460万台を超え、ブラジルでは2025年に264万台の自動車が生産されました。これは、成熟経済国と新興経済国の双方で新たな保険料収入源が形成されつつあることを示しています。強制賠償責任保険制度が導入されている市場において、新たに1台車が追加されるごとに、保険契約の機会が生まれるため、車両台数の増加は自動車保険市場にとって最も直接的な支えの一つであり続けています。また、保険加入車両の構成も、センサーやソフトウェアを多く搭載した、より新しく高価値なモデルへと移行しており、これにより、保険料率の見直しが行われる前の平均保険料額も上昇しています。つまり、台数の増加は依然として重要ですが、自動車保険市場における引受業績は、保険会社が修理の複雑さや車両の技術を価格設定にどれだけ適切に反映できるかに、ますます依存するようになっています。

デジタルおよびダイレクト販売が顧客獲得の経済性を再構築

デジタルによる商品選定行動は、消費者が自動車保険市場に参入する方法を変化させており、見積もりから契約締結までのプロセスがシンプルな保険会社は、顧客獲得において明確な優位性を築いています。顧客は購入前に複数の選択肢を比較する傾向が強まっており、これにより、スピードが遅く、代理店主導のやり取りに依存する従来の販売モデルの優位性は低下しています。この変化は、モバイルやウェブのインターフェースを通じて保険手続きの全過程を完了することに抵抗のない、若い保険契約者の間で特に顕著です。その結果、リアルタイムの価格設定、洗練されたユーザーインターフェース、迅速な保険証券発行に投資する保険会社は、自動車保険市場においてコンバージョン率とチャネル効率の両方を向上させています。また、デジタル比較の習慣が顧客のロイヤリティを低下させ、購入者が価格差を容易に発見できるようになるにつれ、この変化は対応が遅い既存企業にも圧力をかけています。

ADASによる修理の複雑化が引受マージンを圧迫

ADAS関連の修理作業は、自動車保険市場にとってますます深刻なコスト問題となりつつあります。これは、新型車ほどより多くのキャリブレーションや専門的な技術、高価な部品を必要とするためです。CCCは2025年、車両構成や修理エコシステムの変化が保険金支払額の増加につながっていると指摘しました。また、欧州の業界団体も、技術革新による持続的なコスト圧力に言及しています。英国保険協会(ABI)は2025年、自動車保険の保険金請求額のインフレが保険会社にとって依然として深刻な問題であると述べており、これは修理費の高騰が特定の市場に限った問題ではないことを示しています。ドイツのGdVは、自動車技術の進歩が、より安全な車によるコスト削減効果を上回り続けているため、2040年にかけて修理費は上昇し続けると予測しています。ADAS搭載車に特化した修理費のベンチマークを構築していない保険会社は、自動車保険市場における車両構成がさらにハイテク車へとシフトするにつれ、保険金支払額の重みを過小評価してしまう可能性が高いでしょう。

セグメント分析

2025年、自損事故補償は世界の保険料の58.12%を占め、自動車保険市場において金額ベースで最大の補償種目となりました。修理費の高騰が続く中、金融機関や保険契約者が衝突、盗難、物的損害に対するより広範な保護を引き続き好むため、このセグメントは首位を維持しています。対人・対物賠償責任保険は、多くの市場で義務付けられているため依然として基盤となっていますが、価格規制や平均保険料額の低さにより、その保険料シェアは自損事故補償を下回る傾向にあります。このため、自動車保険市場の大部分は、ますます高度化する車両の修理や交換にかかる高額な費用に対応する商品に集中しています。

付帯補償および追加補償は、2031年までCAGR9.2%で成長すると予測されており、自動車保険市場の構成において最も成長の速い補償グループとなる見込みです。これらの特約が注目を集めているのは、標準的な保険契約では、ロードサイドアシスタンス、ギャップ補償、EVバッテリー保護、あるいはサイバー関連のリスクが必ずしも明確にカバーされていないためです。この傾向は地域によって異なります。新興市場では依然として強制賠償責任保険が主流である一方、高所得市場では車両の複雑化に伴い、任意の補償層が追加されています。長期的には、自動車保険業界において商品のアンバンドリングがさらに進むと見られ、保険会社はモジュール式の特約を活用して、従来の基本保険契約の枠組みには収まりきらないニーズに対応していくでしょう。

地域別分析

2025年、北米は世界の保険料の34.08%を占め、自動車保険市場において最大の地域シェアを記録しました。この地域は、高い車両保有密度、高額な平均修理費、そして人身傷害や訴訟費用が依然として高水準にある保険金請求環境の恩恵を受けています。この保険料基盤の大部分は米国とカナダが牽引しており、大手数社にリーダーシップが集中しているもの、老舗保険会社の規模の大きさゆえに競争は依然として激しい状態が続いています。欧州は自動車保険市場において依然として成熟した地域ですが、資本規制改革の進展に比べて修理費のインフレが急速に緩和されていないため、利益率への圧力は続いています。欧州委員会は2025年、「ソルベンシーII」の委任規則により、リスクマージン算定における資本コスト率が6%から4.75%に引き下げられ、根本的な修理費の問題には対処していないもの、資本負担の軽減が図られたと発表しました。

アジア太平洋地域は、2031年までCAGR8.3%で成長すると予測されており、自動車保険市場において最も急速に拡大する地域ブロックとなる見込みです。同地域では、自動車販売の急速な伸び、EVの普及率の高さ、および複数の市場における保険普及率の低さが相まって、保険料収入の拡大に向けた広範な成長余地が生まれています。中国は、NEV(新エネルギー車)の生産がリスク価格設定を再構築しているため依然として中心的な存在であり、一方、日本、韓国、オーストラリアは、より成熟した引受構造を背景に安定した保険料収入源を提供しています。平安保険は、2026年第1四半期の保険料収入が909億5,100万人民元(125億米ドル相当)であったと報告し、NEVの保険料収入は前年同期比16.1%増加し、引受収益性も安定していると述べました。インドも、自動車保有台数の拡大、強制賠償責任保険制度、および外資の参入により、自動車保険市場へのアクセスが拡大しているため、その重要性が高まっています。

南米、中東・アフリカは保険料規模の面では依然として小さいもの、自動車保険市場において最も明確な未開拓領域を提供しています。2025年のブラジルの自動車生産台数264万台、同年のアフリカの自動車販売台数129万台は、いくつかの市場において、車両数の拡大が保険の完全普及率を上回っていることを示しています。アフリカにおける機会の多くは南アフリカとナイジェリアが担っていますが、一方、湾岸諸国市場では、車両価格や所得水準が高いため、包括保険の加入率がより高いという特徴があります。これらの地域は、デジタル販売や規制に準拠した低コストの保険商品によって、自動車保有台数の増加が保険契約密度の伸びを上回る地域において保険料の成長を促進できるため、今後も重要な市場であり続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場における強制賠償責任法の拡大

- 世界における乗用車保有台数および新車販売台数の増加

- 事故発生率の上昇と保険金支払額の増加

- デジタルおよびダイレクト流通チャネルの導入が加速しています

- OEM組み込み型保険プログラムが急速に拡大しています

- EV特有の補償範囲(バッテリーの劣化、高電圧システム、サイバーリスク)が注目を集めています

- 市場抑制要因

- 保険料率の上限規制および支払能力・資本要件により、引受マージンが圧迫されています

- ADAS搭載車および最新型車両における修理費用の高騰と複雑化

- L3+自動運転車をめぐる責任の枠組みの変遷と規制上の不確実性

- テレマティクスおよび走行距離連動型保険(UBI)の導入と有効性を制約するデータプライバシー規制

- 価値およびサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 範囲別

- 第三者賠償責任

- 自己損害

- 付帯・追加補償

- パワートレイン別

- 内燃機関(ICE)

- ハイブリッド

- バッテリー式電気自動車(BEV)

- その他

- 流通チャネル別

- ダイレクト・トゥ・コンシューマー(DTC)

- 仲介型

- 組み込み型/アフィニティ/パートナーシップ

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- State Farm

- Progressive Corporation

- Berkshire Hathaway(GEICO)

- Allstate Corporation

- USAA

- Zurich Insurance Group

- AXA SA

- Liberty Mutual Group

- Ping An Insurance

- PICC Property & Casualty

- Allianz SE

- Generali Group

- Direct Line Group

- Nationwide Mutual

- Travelers Companies

- American Family Insurance

- Farmers Insurance Group

- Chubb Ltd.

- ICICI Lombard GIC

- Aviva plc

- Admiral Group

- Tokio Marine Holdings

- QBE Insurance Group

- MAPFRE SA

- Discovery Insure

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日