インドの自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Car Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073357

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

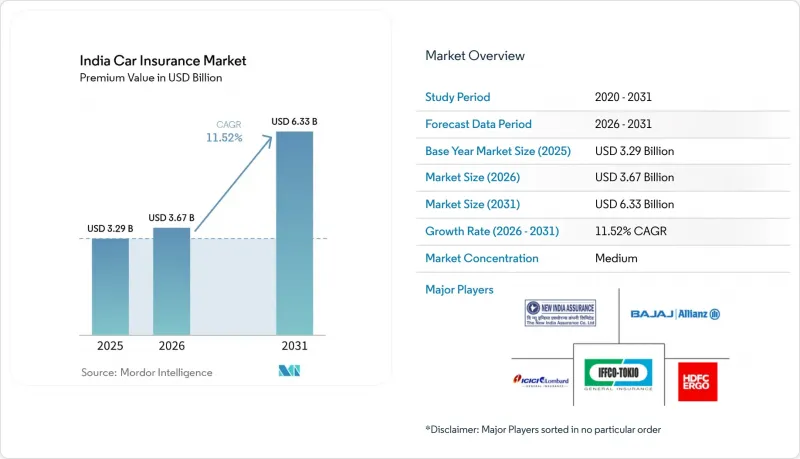

Mordor Intelligenceによると、インドの自動車保険市場の規模(保険料ベース)は、2025年に32億9,000万米ドルと評価され、2026年の36億7,000万米ドルから2031年までに63億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.52%となる見込みです。

本レポートは、車種別(乗用車、商用車)、保険種別(対人・対物賠償保険、総合保険)、販売チャネル別(ダイレクト、代理店、ブローカー、銀行、その他の販売チャネル)に分類されています。市場予測は金額(米ドル)で示されています。

インドの自動車保険市場の動向と洞察

自動車登録台数の力強い回復が保険料収入の増加を牽引

2024会計年度(FY24)以降のGST(物品サービス税)引き下げにより、エントリーレベルの自動車の購入価格が低下し、2025会計年度(FY25)には乗用車の登録台数が急増しました。すべての新車は少なくとも第三者賠償責任保険に加入することが義務付けられているため、販売の急増はそのまま保険契約数の増加と保険料収入の流入につながっています。この伸びが最も顕著なのは、手頃な価格であるにもかかわらず保険加入が停滞していた第2級および第3級の都市であり、現在ではディーラーによる融資において、デフォルトで複数年分の保険がセットで提供されるようになっています。保険各社は、拡大する顧客基盤を取り込み、平均契約額を押し上げるため、付帯オプションや「ゼロ減価償却」、および「請求書金額全額補償」といった追加特約を組み合わせています。パンデミック期の買い替えサイクルが正常化し、消費者心理が改善するにつれ、堅調な小売需要は2026年まで続くと予想されます。したがって、ショールームへの来客数の増加は、インドの自動車保険市場にとって持続的な保険料収入の追い風となっています。

デジタル流通プラットフォームが顧客獲得の仕組みを一新

アグリゲーターポータルや保険会社のアプリは、購入者に即時見積もり、ビデオKYCによる契約発行、セルフサービス型の保険金請求機能を提供し、デジタルネイティブ世代であるミレニアル世代の信頼を獲得しています。2025会計年度には、大都市圏においてオンラインで処理された保険契約が、代理店経由の総合販売を上回り、透明性が高く、価格を容易に把握できる購入プロセスへの決定的なシフトを示しています。顧客維持を図るため、既存各社は代理店にモバイルCRMツールを提供し、自社サイト内にクリック・トゥ・コール式の相談ウィジェットを組み込むことで、対面でのアドバイスとデジタルのスピードを融合させています。IRDAIの電子保険口座フレームワークおよび義務付けられた保険証券文書の標準化は、事務処理や監査コストを削減することで、オンラインチャネルをさらに後押ししています。初期のデータによると、デジタル経由のリード獲得コストは、支店への来店客に比べて35%安く、利益率の向上に寄与しています。その結果、デジタルによるリーチは、インドの自動車保険市場における成功の核心的な要因となっています。

第三者賠償責任保険料率の停滞が収益成長を制約

第三者賠償責任保険料率は2022年度以来据え置かれたままですが、医療費のインフレや仲裁裁定額は上昇を続けており、売上高の伸びを圧迫しています。第三者賠償責任保険の業界全体のコンバインドレシオは現在120%を超えており、保険会社は自損保険や投資収益からの利益で損失を補填せざるを得ない状況にあります。IRDAIに対して10~15%の保険料率引き上げを提言する数回にわたる保険数理上の申請は、現在も審査中であり、不確実性が長引いています。自動車保険のポートフォリオ比率が高い中小保険会社は、支払能力の圧迫に直面しており、状況が改善するまで商品開発を縮小する可能性があります。利益率の圧迫が長期化すれば、新規資本の流入が阻害される恐れがあり、顧客体験に不可欠な技術革新のペースが鈍化する恐れもあります。近いうちに保険料率の見直しが行われない場合、インドの自動車保険市場では、経営基盤の弱い事業者が規模の大きな提携先を求める動きにより、業界再編が進む可能性があります。

セグメント分析

25会計年度において、商用車の保険料は個人向け保険よりも高い伸び率を示しました。これは、Eコマース物流の拡大と貨物輸送需要の高まりに支えられたものです。同セグメントの予測CAGRは11.34%であり、インドの自動車保険市場における主要な売上拡大の原動力となっています。フリート所有者は、事故発生率の低減や保険料の割引を受けるためにテレマティクスを積極的に導入しており、その普及を後押ししています。AIによるリスクスコア評価では、運転者の行動、積載物の種類、ルートの混雑状況などが考慮され、保険料の価格設定が精緻化されています。リース会社は、運営契約に保険を組み込むことで、小型商用車のサブセグメントにおける普及率を拡大しています。中古トラックの販売チャネルでは現在、融資期間との不一致に対処するため、短期契約の保険を提供しており、この革新的な取り組みが成長の見通しを強めています。

個人用車両は依然として最大のシェアを占めており、中所得世帯における自動車保有台数の着実な増加により、2025年においてもインドの自動車保険市場シェアの72.85%を維持すると見込まれています。都市部の購入者は、エンジン保護やゼロ減価償却補償などの追加オプションをますます選択するようになり、平均保険料額を引き上げています。二輪車のサブセグメントでは、非公式な現金利用の傾向により契約失効のリスクが生じており、これに対応するため、保険各社は低保険料の複数年契約商品を展開しています。デジタルによる保険金請求追跡アプリは顧客満足度を高め、契約更新率の向上に寄与しています。しかし、大都市圏での販売の鈍化や保険料の割引が成長を抑制しており、インドの自動車保険市場を持続させるためには、第2級都市圏への事業多角化が不可欠となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 目次- インドの自動車保険市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 2024会計年度のGST引き下げ後、新車登録台数が大幅に回復

- 長期第三者賠償責任保険の義務化およびTP保険料の引き上げ案

- デジタル/アグリゲーター型配信プラットフォームへの急速な移行

- テレマティクスを活用したPAYD/PHYD商品がIRDAIのサンドボックス承認を取得

- 自動車メーカーと保険会社の提携によるEV専用の保険料ファイナンスパッケージ

- AIを活用した非対面型保険金請求による損害査定費用の削減

- 市場抑制要因

- 25年度の定額TP料金改定が保険料収入の伸びを阻害しています

- 価格主導の競合による自動車ODマージンの圧迫

- EV用バッテリーの輸入に伴う部品価格の高騰が、保険金支払額の増加を招いています

- 高等裁判所の未処理案件の積み上がりが、第三者請求の解決を遅らせている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模および成長予測(金額、INRクロール)

- 車両タイプ別

- 個人用

- 商業

- 保険種別

- 第三者

- 包括的

- 流通チャネル別

- ダイレクト

- 代理店

- ブローカー

- 銀行

- その他の流通チャネル

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- New India Assurance Co. Ltd.

- ICICI Lombard General Insurance Co. Ltd.

- Bajaj Allianz General Insurance Co. Ltd.

- HDFC ERGO General Insurance Co. Ltd.

- IFFCO TOKIO General Insurance Co. Ltd.

- United India Insurance Co. Ltd.

- Oriental Insurance Co. Ltd.

- SBI General Insurance Co. Ltd.

- Tata AIG General Insurance Co. Ltd.

- Cholamandalam MS General Insurance Co. Ltd.

- Reliance General Insurance Co. Ltd.

- Go Digit General Insurance Ltd.

- Acko General Insurance Ltd.

- Future Generali India Insurance Co. Ltd.

- Royal Sundaram General Insurance Co. Ltd.

- Magma HDI General Insurance Co. Ltd.

- Liberty General Insurance Ltd.

- Raheja QBE General Insurance Co. Ltd.

- Universal Sompo General Insurance Co. Ltd.

- Zurich Kotak General Insurance Co. Ltd.

第8章 市場機会と将来の展望

- 新興製品のビジネスチャンス(EV、テレマティクス、UBI)

- 流通・チャネルの革新

- 戦略的提携とエコシステム戦略

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日