シンガポールの自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Motor Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072498

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

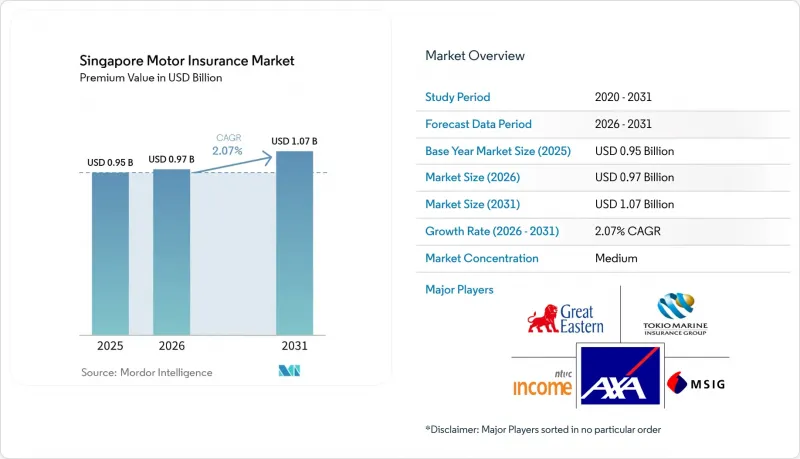

Mordor Intelligenceによると、シンガポールの自動車保険市場の保険料規模は、2025年の9億5,000万米ドルから2026年には9億7,000万米ドルへと拡大し、2026~2031年にかけてCAGR2.07%で推移し、2031年には10億7,000万米ドルに達すると予測されています。

本レポートは、保険契約タイプ(包括補償、対人・対物・火災・盗難保険、走行距離連動型保険など)、車両タイプ(自家用車、オートバイ・スクーターなど)、販売チャネル(代理店・ブローカー、ダイレクト販売、オンライン価格比較サイト、バンカシュアランス、自動車販売店)、およびエンドユーザー(個人、法人)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

シンガポールの自動車保険市場の動向と洞察

シンガポール法に基づく強制自動車第三者賠償責任保険の遵守

シンガポールでは、自動車(第三者リスクおよび補償)法により自動車保険の加入が義務付けられており、同国の自動車保険市場に大きな影響を与えています。法律上、すべての自動車は第三者賠償責任保険に加入しなければなりません。この規則に違反した場合は罰金または懲役刑が科されるため、保険契約の加入率はほぼ100%に達しており、保険料収入も安定しています。自動車保険局は、無保険の運転者が関与した事故の被害者に対して補償を行うことで、市場の健全性を支えています。保険会社への事故報告の義務化といった規制措置は、不正行為の抑制と保険金請求の迅速化を目的としています。一般保険協会によると、厳格な法執行により、自動車保険の普及率はほぼ100%を維持しています。この高い普及率により、保険会社は予測可能な市場環境を得ており、単なる顧客獲得から、商品開発の革新やリスク分析の精緻化へと事業軸を転換することが可能になっています。

EVの普及が専門的な保険商品と補償範囲の拡大を牽引

シンガポールでは、電気自動車(EV)の普及が急増しており、これに伴い、特化型の自動車保険商品の進化が促進されています。2024年時点で、EVは国内の自動車保有台数のわずか3.3%を占めるに過ぎませんでしたが、新車登録台数では32.5%を占め、圧倒的な割合を占めました。この急増は、最大40,000シンガポールドルに達する政府のインセンティブに大きく起因しています。保険各社は現在、バッテリーの劣化、充電設備への潜在的な損害、サイバー脅威など、EV特有のリスクに対応した商品を開発しています。修理費用の高騰やスペアパーツの不足を反映し、こうした特化型保険の保険料は、従来の自動車保険に比べて15~20%高くなっています。この分野で際立っているのが、Income Insurance社のeDrivoプランです。24時間365日のモバイル充電サポートや、オプションのバッテリー交換補償といった特徴を備えています。EVの価格が下落動向にあり、公共の充電インフラも拡大していることから、EV保険の保険料収入は2桁の成長が見込まれており、保険会社にとって戦略的な成長分野としての重要性が浮き彫りになっています。

アグリゲーターにおける価格競争と割引が引受マージンを圧迫

デジタル保険会社は超低価格を武器に急速に市場シェアを拡大しており、これが底辺への競争を引き起こし、業界全体の利益率を圧迫しています。これに対し、一部の保険会社は、免責金額の引き上げやオプションの分離提供といった戦略に目を向けています。しかし、こうしたアプローチには補償範囲の空白が生じるリスクがあり、顧客の信頼を損なう恐れがあります。継続的な値引き競争は、中小事業者の支払能力バッファーに圧力をかけており、リスクベースの規制に沿った強固な資本力の確保が極めて重要であることを浮き彫りにしています。低価格と低マージンは、シンガポールの自動車保険市場の成長を阻害しています。

セグメント分析

2025年には、自動車の価値の高さと交通量の多さが損失の深刻度を高く見せる要因となっているため、包括補償が71.85%のシェアを占めて主流となりました。シンガポールの自動車保険市場規模のうち、包括補償契約に関連する部分は、COE(自動車所有権証明書)に牽引された車両評価額を背景に、CAGR1.79%で緩やかに拡大すると予測されています。対人・対物・火災・盗難補償および対人・対物補償のみの保険商品は、古い車や低価格の車両を対象としていますが、ドライバーが柔軟な走行距離連動型プランに移行するにつれて、市場シェアの奪い合いに直面しています。

テレマティクスの導入により、保険料の算定仕組みが再構築されつつあります。ドライバーが走行距離に応じた割引を歓迎する中、利用ベースの契約は年率12.12%で成長しており、MAS(シンガポール金融管理局)のサンドボックス制度により、商品投入サイクルが短縮されています。シンガポールの自動車保険市場において、利用ベースの保険契約のシェアが拡大すれば、定額保険料の優位性は大幅に薄れ、既存事業者はリスクスコアリングアルゴリズムやテレマティクス関連の提携関係を再構築せざるを得なくなるでしょう。

2025年には、自家用車が保険料収入の80.78%を占めましたが、登録台数の上限が維持されているため、このセグメントは安定しているものの、成長率は低水準にとどまっています。シンガポールの自家用車向け自動車保険市場の規模は、2031年までCAGRわずか1.59%で緩やかに拡大すると予測されています。一方、オートバイ・スクーターは、ベースは低いものの、手頃な価格と配送用車両の需要に支えられ、13.02%のCAGRを記録しています。

電気自動車(EV)は、バッテリー、パワーエレクトロニクス、アルミニウム製ボディにより修理費が高騰するため、引受業務に複雑さをもたらしています。EV向けの保険料は、内燃機関車に比べて15~20%高くなっていますが、インセンティブや充電ネットワークの整備により、保有台数は急速に増加しています。2030年までに、EVは登録自動車の10分の1を占める可能性があり、これにより損害率への影響が拡大するとともに、豊富なデータを持つ保険会社には引受面での優位性がもたらされるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シンガポール法に基づく自動車第三者賠償責任保険の義務遵守

- EV普及による専門的な保険商品や補償範囲の拡大

- MASのサンドボックス制度を活用したテレマティクスおよび走行距離連動型保険

- ライドヘイリングおよびラストマイル配送の車両台数拡大による政策需要の高まり

- デジタルアグリゲーターによる消費者への直接販売の普及

- Singpassを活用した電子KYCによる政策発出の効率化

- 市場抑制要因

- アグリゲーターにおける価格競争と割引が引受マージンを圧迫

- 自動車保有台数の頭打ちが新規政策の規模を制限

- MASのリスクベース資本規制により、中小保険会社の支払能力コストが増加

- ADASおよびEV部品に起因する保険金請求額の増加が、修理費用を押し上げている

- バリュー・サプライチェーン分析

- 新たな動向

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険契約タイプ別

- 包括補償

- 対人・対物・火災・盗難補償

- 対人・対物

- 走行距離連動型

- 車両タイプ別

- 自家用車

- オートバイ・スクーター

- 商用車・小型貨物車

- 販売チャネル別

- 代理店・ブローカー

- ダイレクト販売(保険会社のウェブサイト/支店)

- オンライン価格比較サイト

- バンカシュアランス

- 自動車販売店

- エンドユーザー別

- 個人

- 法人

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NTUC Income Insurance Co-operative Ltd

- Great Eastern General Insurance Ltd

- MSIG Insurance(Singapore)Pte. Ltd.

- AXA Insurance Pte Ltd(HSBC Life Singapore)

- Tokio Marine Insurance Singapore Ltd

- Sompo Insurance Singapore Pte. Ltd.

- Liberty Insurance Pte Ltd

- DirectAsia Insurance(Singapore)Pte. Ltd.

- Etiqa Insurance Pte. Ltd.

- QBE Insurance(Singapore)Pte. Ltd.

- China Taiping Insurance(Singapore)Pte. Ltd.

- India International Insurance Pte. Ltd.

- Chubb Insurance Singapore Ltd

- AIG Asia Pacific Insurance Pte. Ltd.

- HL Assurance Pte. Ltd.

- FWD Singapore Pte. Ltd.

- Zurich Insurance Company Ltd(Singapore Branch)

- Singapore Life Ltd(Singlife)

- Great American Insurance Company, Singapore Branch

- Allianz Insurance Singapore Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日