アジア太平洋の菓子類:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Confectionery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 288 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073476

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

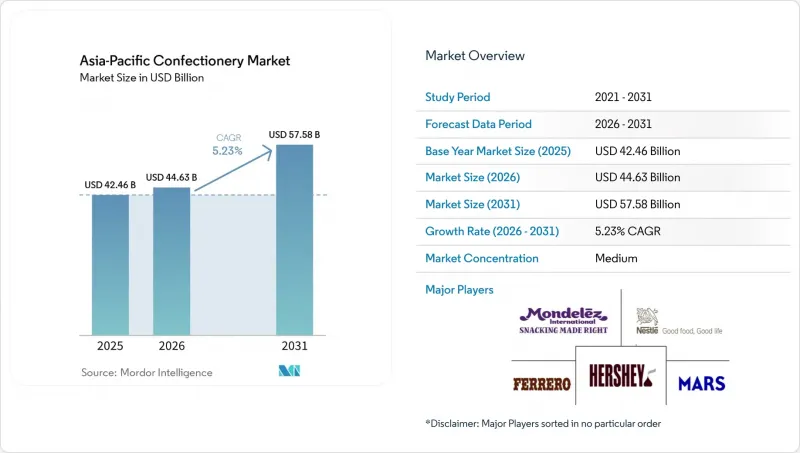

Mordor Intelligenceによると、アジア太平洋地域の菓子類市場は2025年に424億6,000万米ドルの規模となり、2026年には446億3,000万米ドル、2031年までに575億8,000万米ドルに達すると予測されており、CAGRは5.23%を記録し、同地域全体で安定した需要が見込まれています。

本レポートは、製品タイプ(チョコレート、ガム、スナックバー、菓子類)、包装タイプ(単品包装およびマルチパック)、価格帯(マスマーケットおよびプレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売など)、および地域(中国、日本など)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

アジア太平洋地域の菓子類市場の動向と洞察

贈答や祝祭行事における菓子類の強い文化的定着

アジア太平洋地域において、菓子類は文化的、宗教的、社会的に重要な位置を占めており、贈答や祝祭行事の重要な要素となっています。中国の春節、インドのディワリ、東南アジアの中秋節、クリスマス、そして各地の収穫祭などの行事では、お菓子、チョコレート、特製キャンディーが、供物、贈り物、祝賀用のおやつとして広く利用されています。こうした文化的意義により、季節ごとの需要が急増し、メーカーは現地の伝統に沿った限定版、テーマ別、プレミアム製品の開発に意欲を燃やしています。さらに、菓子類を贈る習慣は、消費者が意味のある贈り物として知名度の高いブランドを好む傾向があるため、ブランドへの関与やロイヤルティを高めます。祝祭における菓子類の揺るぎない役割は、販売数量とプレミアム化の機会の両方を促進しており、祝祭や贈答の機会は、アジア太平洋地域の菓子市場における主要な促進要因となっています。

クリーンラベルや天然由来の原材料への嗜好の高まり

アジア太平洋地域の消費者は、健康意識や持続可能性への意識の高まりを背景に、菓子類においてクリーンラベルや天然由来の原材料をますます重視するようになっています。有機認証、最小限の加工、天然の香料や着色料を強調した製品は、透明性と品質を求める現代の消費者にとって特に魅力的です。例えば日本では、2024年に人口の31.5%が「有機JAS」や「エコフィッシング」認証などのエコラベル付き製品を好み、84.5%が国産品を好んだことから、安全で追跡可能、かつ地元産の原材料に対する強い嗜好が浮き彫りになっています。この動向を受けて、メーカー各社は、オーガニックカカオ、フルーツエキス、植物由来の着色料、天然由来の甘味料などを使用して製品の配合を見直すとともに、原産地や倫理的な調達にも重点を置いています。その結果、クリーンラベルや天然由来の配合は、健康や環境に配慮する消費者のニーズに応えるだけでなく、ブランドへの信頼とロイヤルティを高め、アジア太平洋地域の菓子類市場の持続的な成長を支えています。

高まる健康への懸念と砂糖税規制

アジア太平洋地域の菓子類市場は、高まる健康への懸念や砂糖税規制の導入によって制約を受けており、これらが従来の高糖分製品の成長を妨げています。肥満、糖尿病、その他の生活習慣病に対する意識の高まりにより、消費者は糖分の摂取を控えるようになり、より健康的な代替品への嗜好がシフトし、従来の菓子類への需要が減少しています。インド、タイ、マレーシアを含む同地域の各国政府は、高糖分製品に対して砂糖税の導入、栄養表示の義務化、およびマーケティング規制を実施しています。これらの措置は、メーカーの生産コストを増加させ、コンプライアンス上の課題をもたらしています。こうした規制上の圧力や公衆衛生キャンペーンの強化を受けて、各社は製品の配合を見直し、機能性食品や低糖製品への投資を行い、価格戦略を改定しています。これらの要因が相まって、アジア太平洋市場における従来の菓子類セグメントの成長を抑制しています。

セグメント分析

2025年時点で、チョコレートは48.71%の市場シェアを占めており、中核カテゴリーとしての確固たる地位を裏付けています。しかし、2031年までのCAGRが6.95%と見込まれるスナックバーは、従来の菓子類の枠を超えた機能性栄養へのシフトを示しています。チョコレートセグメント内では、フラボノイドの含有や糖度の低減といった健康効果への期待を背景に、ダークチョコレートの市場シェアが拡大しています。2025年には、日本とオーストラリアにおいて、プレミアムダークチョコレートの販売が前年比9%増加すると予想されています。

ミルクチョコレートやホワイトチョコレートは、特にギフト用商品において販売数量を牽引し続けていますが、糖分削減規制による課題に直面しており、これは糖分が多い製品に特に大きな影響を与えています。ハードキャンディ、ロリポップ、ミント、パスティール、グミ、ゼリー、トフィー、ヌガーなどを含む菓子類は、価格に敏感な消費者や衝動買いの需要に応えています。その中でも、グミやゼリーは、食感の革新やビタミンなどの機能性成分の添加に後押しされ、最も力強い成長を見せています。ガム市場では二極化が進んでいます。若年層の消費者が従来の形式から離れるにつれてバブルガムは減少傾向にある一方、韓国や日本などの成熟市場では、口腔ケア効果が依然として重視されていることから、シュガーフリーのチューインガムが市場シェアを維持しています。

2025年には、パッケージ販売の62.10%を単品包装が占め、コンビニエンスストア、自動販売機、レジ横などの衝動買いを誘発する販売チャネルにおけるその存在感を反映しています。これらの包装形態は、分量の調整が容易で価格帯も手頃であることから好まれており、消費者の購入意欲を促進しています。一方、マルチパックは、定期購入割引や送料無料の特典を通じてまとめ買いを促進するECプラットフォームに支えられ、2031年までCAGR7.09%で成長すると予測されています。インドでは、食料品を10~15分以内に配達するクイックコマース・プラットフォームにより、都市部でのマルチパックの採用が進んでいます。都市部の消費者は、単価の経済性よりも利便性や買い物頻度の低減を優先しています。日本では、高齢化が進むにつれてマルチパックの需要が高まっています。高齢の消費者は、買い物に行く回数を減らしたいと考える傾向があるためです。さらに、多世代世帯が一般的な地方では、ファミリーサイズのパッケージが依然として人気を博しています。

1回分用パッケージの革新は、持続可能性にますます重点が置かれており、各ブランドはプラスチック廃棄物への懸念に対応するため、堆肥化可能な包装材や詰め替え可能なディスペンサーを試験的に導入しています。一方、マルチパックでは、再封可能なキャップや分量調整機能などの特徴が取り入れられ、単位当たりのコスト面での優位性を維持しつつ利便性を高めており、コスト意識の高い世帯に支持されています。パッケージのセグメンテーションの進化は、外出先での利便性と経済効率の間の広範な力学を浮き彫りにしています。デジタルコマースによって消費者の嗜好がまとめ買い形式へとシフトしている一方で、実店舗小売では、依然として単品包装が主流であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 贈答や祝祭の場における菓子類文化の深い定着

- クリーンラベルおよび天然原料への嗜好の高まり

- 低糖・機能性菓子類の拡大

- 従来のお菓子に代わる、手軽でタンパク質が豊富なスナックバーの台頭

- 革新的なフレーバーや形態に対するプレミアム化需要

- 原材料の倫理的な調達、環境に配慮した包装

- 市場抑制要因

- 高まる健康への懸念と砂糖税の規制

- 分断されたコールドチェーンがプレミアムチョコレートの流通を制限している

- カカオおよび砂糖価格の変動性

- 「職人技を売りにした高価格設定が、大衆市場の消費者を遠ざけている」

- サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- チョコレート

- ダークチョコレート

- ミルクチョコレートおよびホワイトチョコレート

- 砂糖菓子類

- ハードキャンディ/ハードボイルド・スイーツ

- ロリポップ

- ミント

- パスティール、グミ、ゼリー

- トフィーおよびヌガー

- その他

- ガム

- バブルガム

- チューインガム

- 砂糖入りチューインガム

- 無糖チューインガム

- スナックバー

- シリアルバー

- エナジーバー

- フルーツ&ナッツバー

- プロテインバー

- チョコレート

- 包装形態

- 1回分

- マルチパックの出典

- 価格帯

- マス

- プレミアム

- 販売チャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテール

- 専門店

- その他

- 地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Mars, Incorporated

- Mondelez International, Inc.

- Nestle S.A.

- Ferrero International S.A.

- The Hershey Company

- LOTTE Confectionery Co., Ltd.

- Meiji Holdings Co., Ltd.

- Perfetti Van Melle Group

- Orion Corporation

- Ezaki Glico Co., Ltd.

- Barry Callebaut AG

- Lindt & Sprungli AG

- Haribo GmbH & Co. KG

- Morinaga & Co., Ltd.

- Pladis(Yildiz Holding)

- Delfi Limited

- Guan Sheng Yuan Co., Ltd.

- ITC Limited(Foods Division)

- Godiva Chocolatier

- ROYCE'Confect Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 288 Pages

- 納期

- 2~3営業日