コンフェクショナリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Confectionery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 459 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035077

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

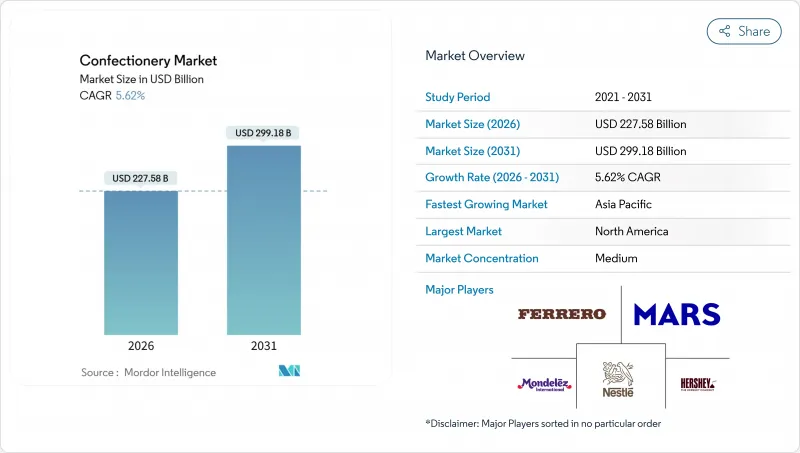

コンフェクショナリー市場の規模は2026年に2,275億8,000万米ドルとなり、2031年までに2,991億8,000万米ドルに達すると予測されており、CAGRは5.62%で推移する見込みです。

この成長を牽引している要因としては、カカオ価格の変動、健康志向の製品改良への注目の高まり、高級ギフト商品の需要増加、そしてより厳格なサステナビリティ要件の導入などが挙げられます。こうした変化する市場動向により、メーカー各社は付加価値の高い製品の導入や倫理的な調達慣行の採用を通じて、コスト上昇を抑制せざるを得なくなっています。カカオ先物価格は最近落ち着きを見せていますが、西アフリカにおけるカカオ樹の高齢化や気候変動の持続的な影響により、長期的なバリューチェーンは依然として脆弱な状態にあります。こうした課題に対処し、市場シェアを維持するため、各ブランドは植物由来の乳製品代替品の採用、機能性成分の添加、リサイクル可能な包装ソリューションの活用といったイノベーションを推進しています。これらの戦略は、競合の激しいコンフェクショナリー市場における地位を強化することを目的としています。さらに、業界をリードする企業は設備投資を大幅に拡大しており、原材料価格の急騰を吸収し、力強いイノベーションのペースを維持するための戦略的な取り組みが浮き彫りになっています。

世界のコンフェクショナリー市場の動向とインサイト

プレミアム化と体験型ギフトのブーム

L20:消費者は、ステータスを象徴し、開封時の思い出に残る体験を提供するコンフェクショナリーに、自由裁量支出をますます割くようになっており、この動向はソーシャルメディアや「自分へのご褒美」という習慣の拡大によってさらに強まっています。この変化は中東地域で特に顕著であり、ラマダンやイードの時期には、ナツメヤシとベルギー産プラリネを組み合わせた高級チョコレートボックスへの需要が高まっています。ゴディバやパッチーといったブランドは、こうした祝祭期間中の高利益率の売上を確保するため、ドバイやリヤドでの小売拠点を拡大しています。プレミアム化の動向は、販売数量の拡大よりも収益の集中に重点を置いています。これは、北米、欧州、および湾岸協力理事会の富裕層都市部消費者が、産地、職人技、そして視覚的に魅力的な美学を備えた製品に対して、1グラムあたりの価格が高くても支払う意思があることをメーカーが認識しているためです。クラフトチョコレートの持つ感情的・体験的価値は、プレミアム化をさらに後押ししており、これらの製品は「贅沢なご褒美」であると同時に「贈答品」としての位置づけも強まっています。各ブランドは、魅力的なストーリー、革新的なパッケージ、厳選されたフレーバープロファイルを通じて差別化を図っています。例えば、受賞歴のあるシングルオリジンチョコレートと倫理的な調達で知られるプレミアムチョコレートブランド「カカオ・ハンターズ」は、2025年6月に米国市場に参入し、高品質で倫理的に生産されたチョコレート製品への需要の高まりを浮き彫りにしました。

低糖・無糖・機能性コンフェクショナリーへの需要が急増

規制の強化に後押しされた健康志向の消費者が、チョコレート、キャンディ、ガム業界において、低糖・無糖製品への急速な移行を牽引しています。糖尿病などの疾患が増加する中、消費者は糖分を減らしたコンフェクショナリー製品に目を向けています。国際糖尿病連合(IDF)の最新版『糖尿病アトラス(2025年)』によると、20歳から79歳の成人の11.1%という顕著な割合、つまり9人に1人が現在糖尿病を患っています。2024年、世界保健機関(WHO)は、遊離糖の摂取量を総エネルギー摂取量の10%未満に抑えるべきであり、理想的には5%未満にすべきであるという立場を改めて表明しました。このガイドラインは、メーカーがアルロース、ステビア、エリスリトールなどの代替甘味料の研究と開発に注力すべきという緊急性をさらに高めています。単なる糖分削減にとどまらず、機能性コンフェクショナリー分野の視野も広がりを見せています。2024年、韓国ではタウリン配合キャンディやプロバイオティクス入りグミの人気が急上昇しました。これは、消費者が甘味を楽しむだけでなく、健康効果も期待できるスナックをますます好むようになっているためです。ガム市場は、ほぼ完全に無糖タイプへと移行しつつあります。マース・リグレーのようなブランドは現在、カフェインやCBDを配合したガムを発売しており、このカテゴリーのイメージを単なる口臭対策から、機能性成分を摂取する手段へと高めています。効果的に展開されれば、この転換は収益性の高いものとなります。機能性成分は、プレミアム価格での販売を可能にするだけでなく、健康志向の消費者からのリピート購入を促進します。この層は、従来のキャンディでは顧客維持が難しいとされる層です。

カカオと砂糖の価格変動

原材料価格の変動により利益率が圧迫され、製品の再配合が必要となる中、メーカーは大きな課題に直面しています。再配合は、従来の味に慣れた消費者を遠ざけるリスクを伴います。国際カカオ機構によると、2025年3月、コートジボワールの輸出懸念により、カカオ先物価格は急騰しました。2024年の決算説明会で、モンデリーズとハーシーは、カカオ価格の上昇が消費者の需要に与える悪影響を強調しました。両社とも、チョコレートの価格が最大50%上昇する可能性があると示唆し、ハーシーはコスト削減策としてカカオ含有量を減らすために製品の配合を見直していると明言しました。同様に、砂糖価格も、ブラジルやインドにおける予測不可能な気象条件、バイオ燃料の義務化、為替変動などの要因により、かなりの変動を見せています。こうした動向により、メーカーは積極的なヘッジ戦略を採用するか、利益率の圧縮を吸収せざるを得なくなっています。しかし、これらのコストを小売業者に転嫁することは、貴重な棚スペースを失うことにつながる可能性があるため、必ずしも実現可能ではなく、メーカーにとって状況をさらに複雑にしています。

セグメント分析

2025年、チョコレートは市場価値の54.28%を占め、このカテゴリーにおけるプレミアム製品の中心的存在としての地位を強固なものにしました。しかし、コンフェクショナリーセグメントはより急速な成長が見込まれており、2031年までの年間平均成長率(CAGR)は6.10%と予測されています。この成長は、機能性ミント、プロバイオティクス入りグミ、小分けされたハードキャンディを求める健康志向の消費者によって牽引されています。国際カカオ機関(ICCO)の報告によると、アフリカでは2024/2025シーズンに約346万トンのカカオ豆が生産されました。これは、世界のカカオ供給チェーンにおけるアフリカの重要な役割を浮き彫りにするとともに、これらの主要生産地域における持続可能な慣行の必要性を強調するものです。チョコレートメーカーは、調達戦略に持続可能性を組み込むことで、評判や供給に関するリスクを軽減しつつ、倫理意識の高い消費者の拡大する層を取り込むことができ、持続可能性を主要な促進要因として位置付けることができます。ダークチョコレートは、その抗酸化作用や低糖分という利点にブランドが注力していることから、チョコレート市場において着実にシェアを伸ばしています。ミルクチョコレートとホワイトチョコレートは依然として販売量のトップを占めていますが、糖分削減を推奨するWHOのガイドラインや各国の規制により、配合の見直しが求められています。コンフェクショナリー市場の急速な成長は、その汎用性を反映しています。パステル、グミ、ゼリーには現在、ビタミン、プロバイオティクス、アダプトゲンが配合されており、子供向けのお菓子から大人向けの機能性スナックへと変貌を遂げています。

スナックバーは高成長のサブセグメントです。プロテインバーやエナジーバーは、食事の代替や運動後の回復手段としてますます利用されるようになっており、一方、シリアルバーやフルーツ&ナッツバーは、手軽な朝食を求める家族層に対応しています。ジェネラル・ミルズとケロッグは、「ネイチャー・バレー」や「ニュートリ・グレイン」といったブランドでシリアルバー市場をリードしていますが、クリーンラベルや単一原料の配合を掲げるスタートアップ企業からの競合が激化しています。チューインガムやバブルガムを含むガム市場は、パンデミック中にマスク着用による消費減少の影響で縮小し、回復のペースは鈍い状況です。これに対し、マース・リグレーやモンデリーズは、カフェイン、CBD、または歯のホワイトニング成分を配合した機能性ガムへと事業転換を図っています。これにより、プレミアム価格の正当化を図り、このカテゴリーを単なる口臭予防のコモディティ商品ではなく、ウェルネス製品として再位置づけようとしています。この動向は、製品タイプの境界線が曖昧になりつつあるという、より広範な変化を反映しています。現在、チョコレートバーは外出先での栄養補給源としてプロテインバーと競合し、グミは機能性効果においてビタミンサプリメントと競合しています。この変化により、メーカーはカテゴリーの再定義を迫られ、カテゴリー横断的なイノベーションへの投資を進めています。

L28:2025年には、コンビニエンスストア、自動販売機、およびレジでの衝動買いに牽引され、単品包装が市場価値の58.97%を占めました。しかし、マルチパックはより急速な成長が見込まれており、2031年までのCAGRは6.38%と予測されています。この成長は主に、Eコマースプラットフォームや倉庫型会員制店(倉庫クラブ)によって牽引されており、これらはまとめ買いによる単価の低さをアピールして消費者を惹きつけています。商品を実際に手に取って確認できないオンライン購入者のニーズに応えるため、コンフェクショナリーブランド各社は、再封可能な封口、透明な窓、分量調整オプションなどの機能を備えたマルチパックの再設計を進めています。モンデリーズは2024年、欧州の一部の市場で紙製トブラローネのパッケージを導入しました。これは、2025年までにパッケージの95%をリサイクル可能または再利用可能にするという同社の目標に沿ったものです。特に欧州の拡大生産者責任(EPR)制度がリサイクル不可能なパッケージに対して金銭的罰則を課していることから、持続可能な素材への移行が勢いを増しています。単品用パッケージの革新では、携帯性と陳列時の訴求力が重視されています。マース社は、産業用堆肥化施設で12週間以内に分解される堆肥化可能なM&M'sのパウチを試験導入し、一方ネスレ社はプラスチックを完全に排除することを目指し、いくつかの国で紙製のキットカットの包装紙を発売しました。

マルチパックは、単なるまとめ売りから、複数のフレーバーや形態を組み合わせたバラエティパックへと移行しつつあります。このアプローチは、製品の試食を促すだけでなく、オンラインや倉庫型店舗で買い物をする消費者の「選択疲労」を軽減します。フェレロの「キンダー・バラエティパック」は、キンダー・ブエノ、キンダー・チョコレート、キンダー・ジョイを1つの箱にまとめたもので、この戦略を如実に表しています。包装形態の分布は、販売チャネルの動向を浮き彫りにしています。コンビニエンスストアやガソリンスタンドでは、衝動買い向けの単品サイズが好まれる一方、スーパーマーケットやハイパーマーケットでは、両方の形態に棚スペースが割り当てられています。オンライン小売業者は、より高額な注文額で配送コストを分散させるため、マルチパックを優先しています。メーカーは、多様な販売チャネルや消費シーンの需要に応えつつ、各パッケージ形式ごとに個別の生産工程と在庫管理が必要となるため、SKUの増加を管理するという課題に直面しています。この課題は、柔軟な製造能力と高度な需要計画システムを持つ大手企業にとって、しばしば有利に働きます。

「コンフェクショナリー市場レポート」は、製品タイプ(チョコレート、砂糖菓子、スナックバー、ガム)、包装タイプ(単品、マルチパック)、価格帯(マスマーケット、プレミアム)、流通チャネル(スーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他)、および地域(北米、南米、欧州など)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

地域別分析

2025年、北米は世界のコンフェクショナリー市場全体の36.57%を占めました。これは、米国における一人当たりの消費量の多さと、確立された小売インフラに支えられたものです。しかし、健康動向の高まりや規制の圧力により、消費者が低糖質や機能性のある代替品を求めるようになっているため、同地域の成長は鈍化しています。カナダとメキシコはシェアは小さいもの、独自の特性を示しています。カナダ市場は、プレミアム化や植物由来の選択肢に重点を置くなど、米国の動向をますます反映するようになっています。同地域が成熟するにつれ、成長は販売量の増加というよりは、主にプレミアム化、機能性の革新、および販売チャネルのシフトによってもたらされるでしょう。健康志向へのシフトに対応できないブランドは、機敏なスタートアップやプライベートブランドに市場シェアを奪われるリスクがあります。

アジア太平洋地域は、発展途上アジア諸国のGDP拡大に伴い、インド、インドネシア、ベトナムでの所得増加に後押しされ、2031年までCAGR6.54%という堅調な成長が見込まれています。多国籍ブランドは、カルダモンチョコレートやマンゴーグミといった現地に合わせたフレーバーで、初めて購入する消費者を惹きつけています。韓国と日本は機能性やプレミアムな商品に重点を置いている一方、中国の消費成長の鈍化が地域全体の平均を押し下げています。2024年、バリー・カレボーはシンガポールにイノベーションハブを開設し、カスタマイズされたコーティングを提供するとともに、同地域の成長の勢いを活用しています。東南アジアの多くの都市では、デジタルコマースが従来の小売を上回っており、コンフェクショナリー市場の成長を捉えるためにはモバイルファースト戦略が不可欠となっています。

欧州では販売量は安定していますが、より厳格な栄養基準やサステナビリティ規制に直面しています。2024年、モンデリーズは、より厳格化される糖分規制を見越して、英国で「キャドバリー・デイリーミルク30%低糖」を発売しました。イースターエッグやクリスマス用プラリネなどの季節的な需要が、ドイツ、フランス、イタリアの市場を牽引しています。一方、スイスとベルギーは、その伝統を活かしてプレミアム価格を維持しています。コスト圧力に直面しているネスレは、スイスの工場を近代化し、地域での生産を維持するために1億スイスフラン以上を投資しました。人件費の低さを強みとする東欧の工場は、西欧の需要を満たしており、広範なコンフェクショナリー市場における競争力を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム化と体験型ギフトのブーム

- 低糖・無糖・機能性コンフェクショナリーへの需要が急増

- 風味、食感、健康面における継続的なイノベーション

- パッケージングと利便性が成長を支えています

- 原材料の倫理的な調達、環境に配慮したパッケージング

- アドベントカレンダー形式の季節限定バンドル

- 市場抑制要因

- カカオおよび砂糖のコスト変動

- 糖分含有量および子供向けマーケティングに関する規制

- カーボンクレジットの競合によるカカオ供給の逼迫

- 急激な価格上昇後の価格弾力性による販売量の減少

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- チョコレート

- ダークチョコレート

- ミルクチョコレートとホワイトチョコレート

- 砂糖菓子

- ハードキャンディ

- ミント

- パステル、グミ、ゼリー

- トフィーとヌガー

- ロリポップ

- その他

- スナックバー

- シリアルバー

- エネルギーバー

- プロテインバー

- フルーツ&ナッツバー

- ガム

- チューインガム

- シュガーガム

- シュガーレス・チューインガム

- バブルガム

- チューインガム

- チョコレート

- パッケージタイプ

- 1回分

- マルチパック

- 価格帯

- マス

- プレミアム

- 販売チャネル

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- コンビニエンスストア

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mars Inc.

- Mondelez International Inc.

- Nestle S.A.

- Ferrero Group

- The Hershey Company

- Barry Callebaut AG

- Kellogg Company

- General Mills Inc.

- Yildiz Holding

- HARIBO Holding

- Perfetti Van Melle BV

- Lotte Corporation

- Meiji Holdings

- Ezaki Glico Co Ltd

- Grupo Arcor

- August Storck KG

- Lindt and Sprungli AG

- Godiva Chocolatier

- Cargill Cocoa and Chocolate

- Barry Callebaut(Processing)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 459 Pages

- 納期

- 2~3営業日