ドイツの損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Property and Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073447

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

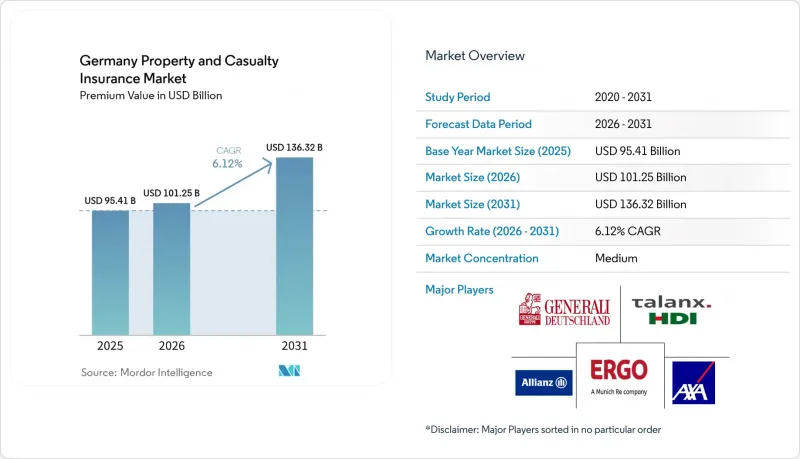

Mordor Intelligenceによると、ドイツの損害保険市場の保険料規模は、2025年の954億1,000万米ドルから2026年には1,012億5,000万米ドルへと拡大し、2031年までに1,363億2,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR6.12%で成長すると見込まれています。

本レポートは、保険タイプ別(自動車保険、不動産保険、一般賠償責任保険、特殊保険、その他)、流通チャネル(ダイレクトとデジタル、代理店、ブローカー、銀行、その他)、顧客タイプ別(個人、法人用、その他)、エンドユーザー産業(製造業、建設・不動産業、その他)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

ドイツの損害保険市場の動向と洞察

デジタル化とAPIファーストの保険エコシステムが市場を牽引

APIファーストのアーキテクチャは、各社が顧客やパートナーと関わる方法を再構築しています。ERGOとO2 Telefonicaの提携により、2024年8月に「O2 Care」が導入されました。これにより、端末保険が携帯電話の請求書に直接組み込まれ、デジタルネイティブな取引を好む層へのアプローチが可能になりました。Allianz Directのシングルプラットフォームモデルは複数のEU市場にまたがり、リアルタイムの価格設定、即時保険証券の発行、低タッチの保険金請求フローを実現しています。ドイツの損害保険市場でAPI接続が拡大する中、既存企業は自動車テレマティクス、旅行、ガジェットの補償をフィンテック、モビリティ、小売のエコシステムに統合し、多額の固定費を要する販売ネットワークを持たずにリーチを拡大しています。BaFinの比例原則によるアプローチは、消費者保護を損なうことなく、革新的なパイロット事業に対する監督上の負担を軽減しています。

規制改革(IDD、ソルベンシーIIの見直し、ESG開示)が原動力

2024年のソルベンシーII再調整では、長期インフラ資産に対する資本効率化の手段や、より厳格な気候リスク・ストレステストが導入され、投資が再生可能エネルギープロジェクトや低炭素ポートフォリオへと誘導されています。2025年からは、企業サステナビリティ報告指令(CSRD)により、大手保険会社に対する気候リスク開示が義務化され、引受会社はESG指標を価格設定や引当金算定に組み込むよう促されています。IDDの改正により、商品の適合性に関する義務が強化され、リアルタイムの比較や個別対応型のガイダンスを提供するデジタルポータルを持つ事業者が有利になります。これらの変化が相まって、保険契約者の保護が強化され、サステイナブルドイツのインフラへ新たな資本が流入することで、長期的にドイツの損害保険市場が拡大することになります。

保険金支払コストの上昇(自動車修理用部品と人件費)

先進運転支援システム(ADAS)やバッテリー式電気駆動システムに搭載された複雑なセンサにより、部品価格や整備工数が上昇しているため、自動車保険会社は厳しい状況に直面しています。ドイツ保険協会は、2024年の自動車保険部門の支払額が381億5,000万米ドルを超える可能性があると推定しており、これにより引受マージンが圧迫される見込みです。サプライチェーンのボトルネックや人手不足がさらなる負担となり、2025年にはドイツの損害保険市場全体で、保険料が1桁台半ばの引き上げが行われる展望です。直接修理ネットワークやAIを活用した損害査定を導入している保険会社は、損失の流出を抑制し、収益性を維持しています。

セグメント分析

2025年、自動車保険はドイツの損害保険市場シェアの35.54%を占めました。これは、強制的な対人賠償責任保険と、同国で4,900万台以上登録されている車両に支えられたものです。しかし、保険金支払額のインフレにより保険料率の引き上げが余儀なくされ、消費者はテレマティクスを活用した商品へと移行しています。特殊保険(海上保険、航空保険、エンジニアリング保険)はCAGR12.86%を記録し、ドイツが洋上風力発電、空港の近代化、半導体製造工場の建設を拡大するにつれ、2031年にかけてドイツの損害保険市場規模に占める割合を高めています。技術的な引受能力に強みを持つ保険会社は、世界のファクティブ再保険を活用して、この成長を捉えています。

住宅所有者と商用不動産の保険金額は、洪水補償の義務化の可能性により恩恵を受けています。一般賠償責任保険は中規模のセグメントとして存続していますが、集団救済メカニズムに起因する社会的インフレの高まりに直面しています。P&C規制下の傷害保険と補足医療保険は、雇用主が任意給付を拡大するにつれて、需要が再び高まっています。全体として、使用量ベース自動車保険商品と、エンジニアリングとサイバーリスクの包装を組み合わせた事業者は、ドイツの損害保険市場全体においてリスク構成のバランスを取っています。

2025年には、ブローカーと独立系代理店が保険料の44.02%を占めました。彼らの深い助言能力は、産業用火災保険、建設総合保険、多国籍プログラムにおいて極めて重要であり、手数料の圧縮にもかかわらず、その存在意義を維持しています。直接販売とデジタルチャネルは、eコマースの購買プロセスに家庭用とモビリティ保険を組み込むAPIゲートウェイに後押しされ、年間10.88%のペースで拡大しています。ドイツの損害保険市場において、ブローカー経由で販売される商品の市場規模は依然として拡大していますが、組み込み型パートナーやアフィニティパートナーが新たな小口保険契約の取引量を創出するにつれ、そのシェアは徐々に低下していく見込みです。こうした変化は、ドイツの生命保険と損害保険市場全体にも影響を及ぼしており、保険各社は統合された顧客エコシステムを通じて、生命保険、医療保険、損害保険商品をクロスセルするために、統一されたデジタルプラットフォームの導入を加速させています。

各社のロードマップでは、マルチアクセス戦略が主流となっています。バーチャルなビデオ相談とチャットボットによるセルフサービスが融合する一方、支店の担当者はライフイベントに関する見直しに注力しています。バンカシュアランスは、住宅ローンポートフォリオを通じて、家庭用保険のクロスセールを堅調に維持しています。公益事業やモビリティプラットフォームとのアフィニティ・スキームは、ドイツの損害保険市場が小売価格設定の原則を取り入れ、販売コスト比率を低減している実例を示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル化とAPIファーストの保険エコシステム

- 規制改革(IDD、ソルベンシーIIの見直し、ESG開示)

- 自然災害による損害額の増加が保険料の伸びを牽引

- モビリティと小売セグメントにおける組み込み型と利用量連動型の補償

- AIを活用したストレートスルー引受業務の効率化(過小評価されている)

- 洪水保険の義務化をめぐる議論と官民共同の保険プール設計(報道不足)

- 市場抑制要因

- データプライバシーとGDPR準拠コスト

- 保険金支払額のインフレ(自動車修理用部品と人件費)

- 低い投資収益率がコンバインドレシオに圧力をかけている(過小報告)

- サイバーリスクの集積の拡大により、再保険・保険の引受意欲が抑制(報告不足)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険タイプ別

- 自動車保険

- 住宅所有者/住宅不動産

- 商用不動産(火災・複合リスクを含む)

- 一般賠償責任保険

- 特殊保険(海上、航空、エンジニアリング)

- 法律費用保険

- 傷害・健康保険(P&C、規制対象)

- 流通チャネル別

- ダイレクトとデジタル

- 代理店

- ブローカーと独立代理店

- 銀行とバンカシュアランス

- アフィニティと組み込みパートナー

- 顧客タイプ

- 個人用保険

- 法人・中小企業

- 法人・産業用

- エンドユーザー産業別

- 製造業

- 建設・不動産建設・不動産業

- 運輸・物流

- 小売・卸売

- 専門・金融サービス

- 公共部門と公益事業

- 地域別

- 北ドイツ

- 東ドイツ

- 西ドイツ

- 南ドイツ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allianz SE

- Munich Re(ERGO, Great Lakes)

- Talanx Group(HDI, Hannover Re)

- AXA Konzern AG

- R+V Versicherung AG

- HUK-Coburg Versicherungsgruppe

- Zurich Insurance plc Germany

- Generali Deutschland

- Gothaer Allgemeine Versicherung AG

- DEVK Versicherungen

- SIGNAL IDUNA Gruppe

- Versicherungskammer Bayern

- Provinzial Versicherung AG

- ARAG SE

- DFV Deutsche Familienversicherung AG

- AdmiralDirekt & Luko/Getsafe(Insurtech)

- Wurttembergische Gemeinde-Versicherung(WGV)

- VHV Gruppe

- Debeka Allgemeine Versicherung

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日