損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Property and Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072913

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

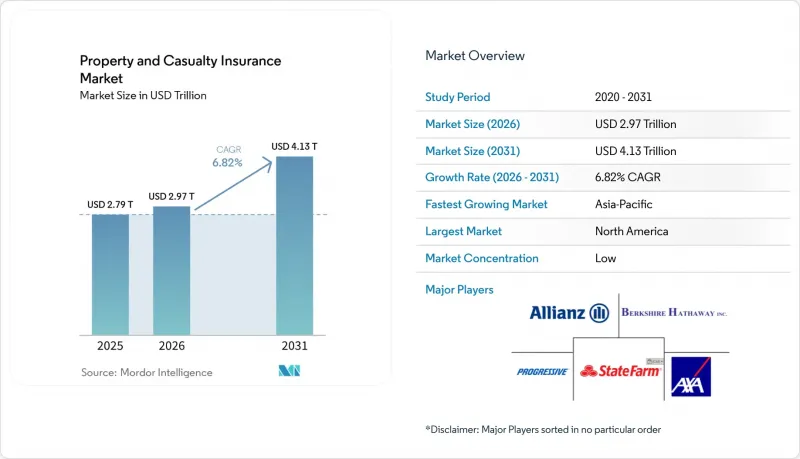

Mordor Intelligenceによると、損害保険市場の規模は、2025年に2兆7,900億米ドル、2026年に2兆9,700億米ドルとなり、2031年までに4兆1,300億米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.82%で成長すると見込まれています。

本レポートは、保険種別(住宅保険、個人用乗用車保険など)、販売チャネル(ダイレクト、独立系代理店/ブローカー、専属代理店など)、顧客セグメント(個人向け保険、中小企業(SME)、中堅企業向け保険など)、および地域(北米、南米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の損害保険市場の動向と洞察

テレマティクスに基づくリスクセグメンテーションが自動車保険引受の経済性を一新

テレマティクスに基づくリスクセグメンテーションは、損害保険市場において、試験的なツールから価格競争力の核心的な源泉へと移行しました。プログレッシブ社の2026年第1四半期株主向けレターでは、16州において製品モデル8.3の展開が確認されており、新たな外部データソースを活用して、商用自動車引受におけるリスクセグメンテーションの精度を高めています。この競合効果は、単一の商品更新にとどまりません。保険契約サイクルが1回増えるごとに、観測される運転行動データが増加し、将来の価格設定決定の精度が向上するからです。商用車フリート分野では、GEICOがダイムラー・トラック・ファイナンシャル・サービスと結んだコネクテッド保険の提携により、対象となる顧客は追加のハードウェアを必要とせずにDetroit Connect ELDデータを共有でき、最大10%の保険料削減が可能となっています。これは、走行距離ベースの価格設定が車両レベルでより実用化されつつあることを示しています。また、ケンブリッジ・モバイル・テレマティクス社も2025年に「DriveWell Fleet」の導入を拡大しました。このサービスは、保険会社にコネクテッド車と非コネクテッド車の両方にわたる正規化されたテレマティクスデータを提供し、損害保険市場において長年にわたり存在していたデータカバレッジのギャップを解消します。

組み込み型販売パートナーシップが保険の潜在市場を拡大

組み込み型保険は、特に自動車およびデジタルコマースチャネルにおいて、損害保険市場が顧客にリーチする方法を拡大しています。RootとCarvanaの独占的な連携は、2026年4月に契約件数20万件を突破し、販売時点での自動車保険が、保険対象資産の購入瞬間に顧客を獲得しつつ、顧客獲得の障壁を低減できることを実証しました。BYDが欧州5市場における優先的な組み込み型保険パートナーとしてBolttechを選定したことで、価格設定プロセスにメーカーのデータが組み込まれ、引受担当者は標準的なリスクテーブルのみに基づく場合よりも、車両レベルのリスクをより具体的に把握できるようになりました。これは、保険会社よりも先に、プラットフォーム、小売業者、またはメーカーが顧客との関係を管理するケースが増えているため、重要な意味を持ちます。このモデルが普及するにつれ、損害保険市場の保険会社は、販売網の拡大と利益率の圧迫との間でトレードオフに直面することになります。なぜなら、保険会社は、購入者から見て主要なブランドではなく、単なる保険引受能力の提供者に成り下がる可能性があるからです。

二次的危険による損害の変動性が引受の予測可能性を損なう

二次的危険による損害の変動性は、損害保険市場に持続的な圧力をかけています。これは、こうした事象が、以前のサイクルに比べて、保険対象となる自然災害損失に占める割合がはるかに大きくなっているためです。スイス・リーの報告によると、2025年の世界の保険対象自然災害損失1,070億米ドルのうち、二次的危険が占める割合は92%に達し、2024年の59%から上昇しました。米国における激しい対流性嵐による損害額は3年連続で450億米ドルを上回りました。一方、ミュンヘン再保険(Munich Re)の推計によると、2025年1月に発生したロサンゼルス山火事による保険損害額は410億米ドルに達し、これはリスクにさらされている不動産ポートフォリオにおける価格設定の期待値をリセットするのに十分な規模でした。このビジネスへの影響は明らかです。なぜなら、一次保険会社は、沿岸部や山火事、暴風雨の多発地域において保険引受を維持しようと努める一方で、発生頻度リスクをより多く自己負担しているからです。スイス・リーの見解によれば、保険付災害損失は実質ベースで年間5%から7%のペースで増加しており、この圧力は、単なる1年限りの混乱ではなく、損害保険市場に対する構造的な制約として残り続ける可能性が高いと考えられます。

セグメント分析

2025年、商用自動車保険は保険種目別保険料の45.1%を占め、損害保険市場のシェア構成において最大のセグメントとなりました。この地位は、自動車保険の規模、強制保険の要件、およびトラック輸送やライドシェア事業における巨額の賠償判決リスクに起因する持続的な賠償責任保険料の価格圧力によって支えられていました。個人向け自動車保険および住宅保険は、個人保険部門の基盤として引き続き重要な位置を占めていますが、数年にわたる大幅な保険料率引き上げの後、保険料の負担能力に対する圧力は高まっています。労災保険は、給与総額に連動する保険料が賃金上昇に合わせて調整される一方で、損害発生頻度は比較的良好な水準を維持しているため、損害保険業界において安定した地位を保っています。商業用不動産保険については、二次的危険の蓄積や、2025年1月のロサンゼルス山火事による410億米ドルの保険金支払額といった事象に対応するため、保険各社がより積極的な保険料の見直しを進めています。

サイバー、海上、内陸、保証などを含む特殊保険分野は、2031年までCAGR5.5%で成長すると予測されており、損害保険市場において最も成長の速い保険分野となる見込みです。サイバー保険は引き続き主要な成長エンジンであり、ミュンヘン再保険(Munich Re)は、2025年の世界のサイバー保険料を約150億米ドルと推計し、年平均15%のペースで2030年までに280億米ドルに達すると予測しています。また、CRCグループの報告によると、2025年に報告された情報漏洩事案の44%にランサムウェアが関与しており、これは実際のデジタルリスクへの曝露と、多くの中堅企業による保険限度額との間にギャップがあることを浮き彫りにしています。海運保険および保証保険も、貿易パターンが複雑化するにつれて恩恵を受けており、インフラ関連の活動が貨物保険や履行保証保険への需要を支えています。規制もまた追い風となっています。正式なサイバーガバナンス要件により、これまで損害保険市場において先送りされていたり、補償範囲が不十分であったりしていたリスク評価や保険加入を、より多くの企業が迫られているためです。

地域別分析

2025年、北米は世界の保険料の32.1%を占め、損害保険市場において最大のシェアを獲得しました。米国の保険会社の業績は大幅に改善し、Triple-IとMillimanの報告によると、2025年のコンバインドレシオは89%となり、20年以上ぶりの低水準を記録しました。スイス・リーはまた、米国の損害保険会社が2025年第1四半期に計上した純投資収益が190億米ドルに達し、前年同期比で12%増加したことで、引受収益の変動を相殺する一助となったと指摘しています。したがって、北米は引き続き、損害保険市場全体において、価格設定、テレマティクスを活用した引受、および保険金請求技術の主要な試験場としての役割を果たしています。カナダは、米国よりも不法行為法による制約が強い法的背景により安定性を高めていますが、メキシコは、自動車保険の加入義務化や自動車保有の拡大が保険需要を後押ししており、長期的な成長機会として注目されています。

欧州は、損害保険市場において依然として大規模かつ成熟した地域であり、英国、ドイツ、フランスが主導的な役割を果たしています。これらの国々では、アリアンツ、アクサ、チューリッヒが、個人向けおよび法人向けの幅広い事業を展開しています。欧州連合(EU)全体にわたる規制の厳格さは、洪水が発生しやすい市場において自然災害リスクへの注目が高まっているにもかかわらず、引き続き自己資本比率の適正化と価格設定の監督を支えています。南米はブラジルが中核となっており、自動車保険や個人傷害保険が保険料収入を支えていますが、保険金支払額のインフレが依然として利益率を圧迫しています。チリとペルーは規模は小さいもの重要な法人保険市場であり続けていますが、アルゼンチンの立場は、保険市場の浸透度を制限するマクロ経済の不安定さによって制約されています。

アジア太平洋地域は大幅な成長が見込まれており、インドが2031年までのCAGR7.0%で地域を牽引し、損害保険市場の規模見通しにおいて最もダイナミックな地域の一つとなっています。スイス・リーの2026年1月の見通しでは、2026年から2031年にかけてのインドの年平均実質保険料成長率は6.9%と予測されており、これは中国や米国で予想されるペースを上回るものでした。中国は規模の面では依然としてアジア太平洋地域最大の市場ですが、経済の減速に伴い成長は鈍化しています。日本、オーストラリア、韓国は、依然として商業リスクへのエクスポージャーが強い成熟市場である一方、アラブ首長国連邦(UAE)とサウジアラビアは、インフラ主導の需要を通じて、中東およびアフリカ地域における成長の牽引役となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テレマティクスに基づくリスクセグメンテーション

- 組み込み型流通パートナーシップ

- 災害リスクモデリングの近代化

- 保険金請求の自動化と不正分析

- 利回り上昇による資本負担の軽減

- 利用量に応じた商用車fleetの料金設定

- 市場抑制要因

- 二次的危険による損害の変動性

- 賠償責任保険分野における社会的なインフレ

- レガシー基幹システムの制約

- 再保険のアタッチメント圧力

- 価値とサプライチェーンの分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

- 引受余力および引受意欲の分析

第5章 市場規模と成長予測

- 保険ライン別

- 住宅所有者

- 個人用乗用車

- 商用自動車

- 商業用不動産

- 労働者災害補償

- 一般賠償責任保険

- 専門分野(サイバー、海上、内陸、保証)

- 流通チャネル別

- ダイレクト

- 独立代理店/ブローカー

- 専属代理店

- バンカシュアランス

- デジタル/インシュアテック・プラットフォーム

- 卸売/MGA

- カスタマーセグメント別

- 個人向け保険

- 小規模事業者(SME)

- ミドルマーケット・コマーシャル

- 大規模法人および専門店

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- State Farm Mutual Automobile Insurance Company

- Berkshire Hathaway Inc.

- The Progressive Corporation

- Allianz SE

- AXA SA

- Chubb Limited

- The Travelers Companies, Inc.

- Liberty Mutual Holding Company Inc.

- Allstate Insurance Company

- Zurich Insurance Group Ltd

- Ping An Insurance(Group)Company of China, Ltd.

- Tokio Marine Holdings, Inc.

- Sompo Holdings, Inc.

- MS&AD Insurance Group Holdings, Inc.

- American International Group, Inc.

- CNA Financial Corporation

- The Hartford Financial Services Group, Inc.

- Hartford Steam Boiler Inspection and Insurance Company

- Fairfax Financial Holdings Limited

- HDI Global SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日