日本の損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Property And Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043856

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

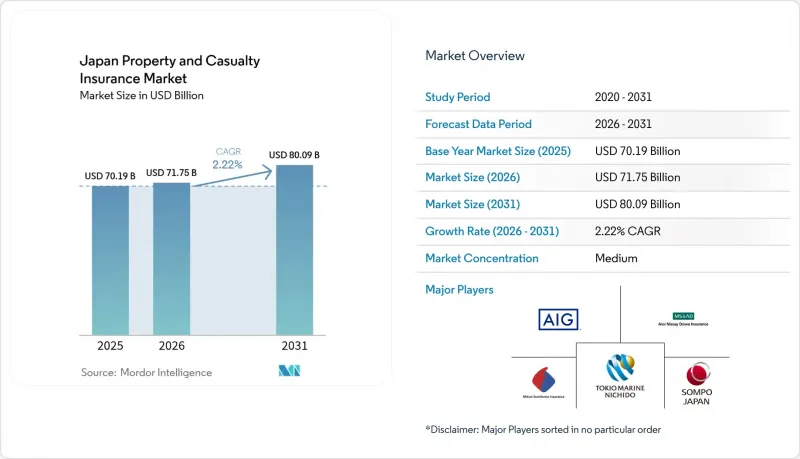

日本の損害保険市場規模は、2025年の701億9,000万米ドル、2026年の717億5,000万米ドルから、2031年までに800億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は2.22%となる見込みです。

日本の損害保険市場は、リスク選好や引受基準を見直すきっかけとなった数回の激しい災害シーズンを経て、保険会社が価格設定や補償条件の再調整を行う中、2026年には着実な拡大が見込まれます。また、日本の損害保険市場は新たな規制資本制度への適応も進めています。金融庁は2026年3月までに経済価値ベースのソルベンシー・フレームワークを導入し、資本規律と開示要件を強化する予定です。能登半島地震や激しい対流性嵐など、2024年の災害による損害実績は、2025年にかけて保険金支払いが進むにつれ、損害保険料率の適正性や免責金額に引き続き影響を及ぼしています。決済や不動産取引における新たな組み込み型およびアフィニティ型の経路は、消費者が求めるデジタル利便性に合致した販売時点情報管理(POS)との統合やペーパーレスな契約手続きを通じて、個人保険分野でのリーチを拡大しています。MS&ADによる確定的な合併計画や、損保ジャパンによる海外買収など、主要グループによる戦略的な動きは、日本の損害保険市場のレジリエンスを支えるための、積極的なポートフォリオ最適化と非有機的成長を示唆しています。

日本の損害保険市場の動向とインサイト

テレマティクス主導の自動車保険の普及が保険料の成長を加速

2026年、利用ベースおよび行動ベースのプログラムは、導入台数の拡大と、日本の損害保険市場における自動車保険の損害実績を安定させるのに役立つ実証済みの安全効果に支えられ、引き続き拡大を続けています。ケンブリッジ・モバイル・テレマティクス(Cambridge Mobile Telematics)は、2025年半ばまでに日本における同社のプラットフォームのアクティブドライバー数が100万人を突破したと報告しており、パートナープログラムでは、登録ドライバーの間で事故発生頻度の減少と顧客満足度の向上が確認されています。日本損害保険料率審議会は、自動車を17のクラスに分類する車種別車両分類を導入しました。これは、よりきめ細かなリスク価格設定を可能にし、主要な保険会社が活用するテレマティクスの知見と整合するものです。複数の保険会社が、保険金請求の審査を改善し、交通安全を向上させるため、車載事故映像やリアルタイムアラートの機能を拡充しており、2026年にかけて製品の更新が予定されています。注意散漫による事故統計の増加は、行動スコアリングやドライバー指導の価値を裏付けており、これらは、日本の損害保険市場においてより安定した成果を求める保険会社によるテレマティクスへの継続的な投資を支える基盤となっています。

自然災害および修繕費のインフレによる火災・損害保険分野での継続的な再価格設定

一連の深刻な災害を受け、保険会社は2024年末から2025年にかけて、火災・損害保険の保険料率調整を継続しました。損害実績と修理費の高騰により、日本の損害保険市場ではより厳格な引受基準が求められています。2024年1月の能登半島地震による保険金請求額は、12万6,698件の契約で計6億7,000万米ドル(1,048億円)に達し、2024年4月に兵庫県で発生した大規模な雹害では、14万9,612件の契約で計8億7,000万米ドル(1,359億6,000万円)の保険金請求が発生しました。2024年の台風シャンシャンによる保険金支払額は3億5,000万米ドル(549億円)に達し、その大部分が火災保険で賄われたため、引受マージンへの圧力がさらに強まりました。金融庁による第2次気候シナリオ分析によると、温暖化が進むシナリオでは台風や洪水による年間平均保険金支払額が増加することが示されており、これは保険会社による継続的な保険料の見直しや引受キャパシティの調整を裏付けるものです。主要な保険会社は、不採算契約の特定と是正、リスクに敏感な損害保険種目におけるキャパシティのより選択的な配分など、的を絞った対応を講じており、これが日本の損害保険市場のレジリエンスを支えています。

コンプライアンス強化に伴う代理店への過度な依存が販売チャネルの転換を遅らせる

この業界は、従来から個人および中小企業向け販売の基盤となってきた多数の代理店網を特徴としており、これが日本の損害保険市場におけるデジタルチャネルへの移行ペースを鈍らせる要因となり得ます。金融庁は監督指針を強化し、保険会社に対し、ガバナンスの強化、適切な販売慣行の確保、および共同代理店における利益相反の管理をより厳格に行うよう求めています。保険各社は、パートナーの監督体制を見直し、保険金請求業務と販売業務を分離し、品質とコンプライアンスの成果を優先するよう手数料体系を精緻化していますが、これらを大規模に実施するには時間を要します。この移行には、研修、新たな統制措置、および保険会社と仲介業者間のデータ統合の強化が必要であり、これが日本の損害保険市場におけるチャネル構成の変化を一時的に制限しています。長期的には、これらの措置は信頼の回復、顧客成果の向上、そして健全な競合の実現を目的としています。

セグメント分析

2025年時点で、自動車保険は日本の損害保険市場規模の50.38%を占めており、これは義務付けられた補償範囲と、個人向け保険の保険料規模を牽引する膨大な保有車両台数を反映したものです。その他の損害保険種目に分類されるサイバー保険は、2031年までCAGR17.38%で成長すると予測されており、日本の損害保険市場において成長率で最も急速に拡大する種目となる見込みです。度重なる大災害の年を経て、2025年にかけて損害保険の保険料水準は堅調に推移し、保険会社は、より高い回復力と明確な災害軽減機能を備えたリスクへ保険引受能力をシフトさせました。安定した再保険引受能力と、システムの耐久性を高めるリスク分担メカニズムに支えられ、住宅火災保険に付帯する地震保険の普及が進みました。こうした動向は、日本の損害保険業界において保険会社が手頃な価格と持続可能性のバランスを図る中で、商品設計、免責金額、特約条項に影響を与えています。

保険会社は、車両単位のリスククラスやテレマティクスを活用して自動車保険の引受基準を精緻化しており、これにより保険料と予想損失との整合性が強化され、日本の損害保険市場の安定性が支えられています。損害保険分野では、老朽化した建物や過去の損失実績が不良なリスクに対する引受基準が引き締められる一方、割引や優遇条件の対象となるリスク軽減策への支援が行われています。ランサムウェアや事業中断による業務リスクに直面する中小企業や中堅企業において、サイバー保険の導入が加速しており、保険会社はパッケージ商品の一環として、予防的対策や対応サービスへの投資を行っています。データを活用した保険金請求管理、衛星画像、ドローンによる評価により、事故発生後の処理期間とコスト算定の精度が向上しており、これにより日本損害保険市場における保険金の過少支払いを削減し、顧客体験を向上させています。全保険種目において、経済価値ベースのソルベンシー規制への移行により、資本規律と透明性が強化されており、これらが日本の損害保険業界における商品およびポートフォリオの意思決定を形作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テレマティクスを活用した自動車保険の導入拡大が保険料の伸びを加速させています

- 自然災害および修繕費のインフレによる火災・財産保険の持続的な再価格設定

- 経済価値ベースのソルベンシー移行により、資本規律が強化されます

- 地震特約の普及率と、安定した国による引受能力の拡大が住宅所有者の補償範囲を拡大

- 組み込み型およびアフィニティ販売による新たなマイクロ保険商品の展開

- データ主導の自然災害保険金請求(衛星/ドローン/テレマティクス)がパラメトリック商品の導入を可能にします

- 市場抑制要因

- 自動車保険の保険金請求高騰および部品・修理のボトルネックが損害率を圧迫しています

- 大災害の集積と地震保険の補償上限により、保障の空白が生じます

- コンプライアンスの強化に伴い代理店への依存度が高まる中、販売チャネルの移行は鈍化しています

- 企業の共同保険に対する精査とカルテル問題の余波により、引受サイクルが長期化しています

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 供給者の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 日本の地震保険制度の仕組みと引受能力の構成(住宅用特約)

- CALIと任意自動車保険の区分および2025年のリスククラス改革(17クラスモデル)

第5章 市場規模と成長予測

- 事業分野別

- 損害保険

- 自動車保険

- 賠償責任保険

- 海上・航空・輸送保険

- 個人傷害・その他損害保険

- その他の損害保険(新興のサイバー保険、D&Oなどを含む)

- 流通チャネル別

- 代理店ネットワーク

- ダイレクト

- バンカシュアランス

- ブローカー

- アフィニティおよび組み込み型パートナーシップ

- その他のチャネル

- エンドユーザー別

- 個人

- 中小企業

- 大企業

- 政府・公共部門

- 地域別

- 北海道・東北

- 関東

- 中国

- 九州・沖縄

- 日本その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tokio Marine & Nichido Fire Insurance Co., Ltd.

- Mitsui Sumitomo Insurance Co., Ltd.

- Aioi Nissay Dowa Insurance Co., Ltd.

- Sompo Japan Insurance Inc.

- AIG General Insurance Company, Ltd.(AIG Japan)

- Sony Assurance Inc.

- Rakuten General Insurance Co., Ltd.

- SBI Insurance Co., Ltd.

- Mitsui Direct General Insurance Co., Ltd.

- Saison Automobile & Fire Insurance Co., Ltd.

- Kyoei Fire & Marine Insurance Co., Ltd.

- Nisshin Fire & Marine Insurance Co., Ltd.

- AXA General Insurance Co., Ltd.(AXA Direct Japan)

- Zurich Insurance Company Ltd, Japan Branch

- Chubb Insurance Japan

- HDI Global SE, Japan Branch

- Secom General Insurance Co., Ltd.

- E.design Insurance Co., Ltd.(Sompo Group)

- au Insurance Company, Limited(KDDI)

- Tokio Marine & Nichido Risk Consulting Co., Ltd.(risk solutions)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日