中国の損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Property and Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072467

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

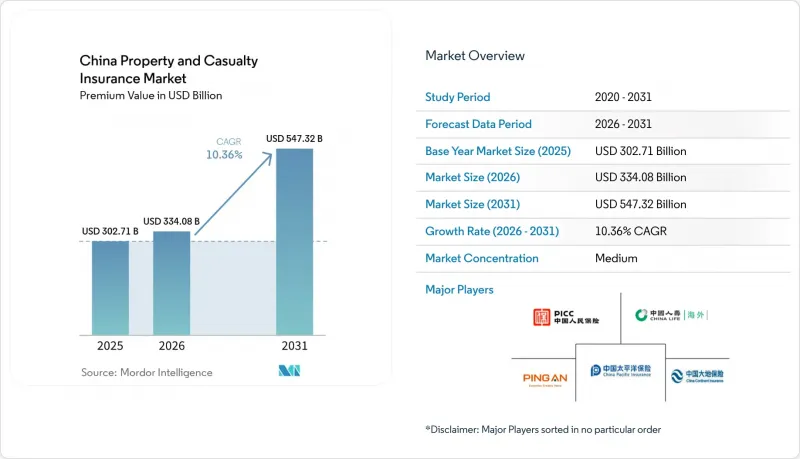

Mordor Intelligenceによると、中国の損害保険市場の保険料規模は、2025年の3,027億1,000万米ドルから2026年には3,340億8,000万米ドルへと拡大し、2031年までに5,473億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.36%で成長すると見込まれています。

本レポートは、事業分野(自動車、財産、住宅所有者、賠償責任、農業、海上・貨物、エンジニアリング・建設など)、顧客タイプ(個人、中小企業、大企業など)、流通チャネル(直接販売、代理店、ブローカー、バンカシュアランスなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の損害保険市場の動向と洞察

経済成長と高まるリスク意識

2022年から2024年にかけての景気減速後の中国のマクロ経済の回復により、家計の購買力が向上し、より多くの家庭や企業が保険に加入できるようになっています。2024年の国務院の指針では、災害、健康、年金に関する保護の拡充が求められており、これは中国の損害保険市場に対する持続的な政策支援を示唆しています。都市化により、洪水発生リスクの高い地域における資産密度が高まっています。2024年には洪水による経済的損失が320億米ドルに上りましたが、その総額のわずか5%しか保険でカバーされておらず、潜在的な需要の存在を示唆しています。「一帯一路」イニシアティブに関連するインフラは、建設遅延や政治的暴力によるリスクへの曝露を高めており、企業をマルチペリル保険プログラムへの加入へと向かわせています。「中国住宅地震保険プール」のような政府主導の災害保険プールは、リスク移転に対する公的コミットメントを示しています。保険業界幹部の79%が景気減速への懸念を挙げているにもかかわらず、リスク意識がGDP成長率を上回っているため、長期的な楽観論が優勢です。

強制保険の拡大(自動車、賠償責任)

自動車損害賠償責任保険の強制保険限度額は、死亡・傷害補償において2万7,778米ドルに引き上げられ、保険料収入を拡大させるとともに、中国の損害保険市場における短期的な勢いを後押ししています。無事故のドライバーは最大50%の割引を受けられるようになり、激しい価格競争を招きつつも、保険加入率は高い水準を維持しています。建設業や製造業など、業種別の賠償責任保険の義務化により、自動車保険以外の保険料収入源も多様化しています。新エネルギー車(NEV)の保険は、車両保有台数に占める割合が4.7%であるにもかかわらず、すでに自動車保険料の約11.5%を占めており、際立った存在となっています。家庭用NEVの損害率は105%を超えており、これに伴い保険数理上の見直しが行われています。提案されている係数の調整により、保険数理士はリスクを正確に価格設定するための裁量幅を広げることができるでしょう。

競合と利益率の圧縮

2024年に導入された保険料率の自由化により、保険各社は保険金請求の少ないドライバーに対して競合他社より最大50%安い保険料を設定できるようになり、中国の損害保険市場全体で利益率が圧迫されています。修理部品の価格高騰やNEVのバッテリーコストにより、保険金請求の深刻度は高止まりしており、保険料収入が増加してもコンバインドレシオは上昇し続けています。デジタル比較ポータルサイトにより価格の透明性が高まっており、顧客は迅速に他社へ乗り換えるため、ブランドロイヤルティが低下しています。中小の保険会社は、資本を維持するために赤字事業から撤退することが多く、その結果、リスクが少数の大手保険会社に集中しています。計画されている係数改革により、保険料の適正化が図られる可能性がありますが、その時期はまだ不透明であり、競合は依然として激化しています。

セグメント分析

2025年、自動車保険は保険料収入の50.55%を占め、中国の損害保険市場規模の1,530億3,000万米ドルに相当しました。新エネルギー車(NEV)の急速な普及が保険金請求の動向を形作っており、家庭用NEVのコンバインドレシオは105%を超え、商用NEVのレシオは200%に迫っており、引受の耐性を試す事態となっています。テレマティクス割引は安全運転者を惹きつけ、リスクプールを歪める一方、AIを活用した画像認識技術は点検時間を短縮し、不正行為を抑制しています。衝突回避システムは事故発生頻度を低下させるもの、部品コストを押し上げ、アクチュアリーには損害トライアングルの再構築が求められています。今後の見通しとして、自動運転機能が成熟するにつれ、責任がドライバーから自動車メーカーへと移行する可能性があり、これにより従来の第三者賠償責任保険料は縮小する一方で、技術的誤作動に対する補償が導入される可能性があります。充電ステーションネットワーク向けの団体傷害保険やエンジニアリング保険など、交通インフラに関連する財産保険も並行して増加しており、ポートフォリオの多様化に寄与しています。

2031年までにCAGR12.05%を記録すると見込まれる賠償責任保険は、建設、製造、専門サービス企業に義務付けられた制度の恩恵を受けています。建設総合保険には現在、「一帯一路」融資機関の基準を満たすため、環境賠償責任条項が盛り込まれています。海上保険および貨物保険は中国の輸出の原動力を保護しており、深セン港で試験導入されているパラメトリック保険商品は、保険金請求サイクルを短縮しています。大災害プールは洪水や地震のリスクを引き受けていますが、保険加入率が低いことから、中国の損害保険市場には持続的な成長余地があると考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 経済成長とリスク意識の高まり

- 強制保険の拡大(自動車保険、賠償責任保険)

- 自動車保有台数の増加

- スーパーアプリに組み込まれた保険エコシステム

- 気候変動に関連する災害と農業保険への需要

- 商業宇宙打ち上げにおける賠償責任のニーズ

- 市場抑制要因

- 競合と利益率の圧縮

- ソルベンシーII型自己資本規制の引き締め?

- テレマティクスに起因する逆選択リスク

- 自動運転車が自動車保険料に与える影響

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 2022~24年の景気減速の影響

第5章 市場規模と成長予測

- 事業分野別

- モーター

- 企業向け不動産

- 住宅所有者

- 負債

- 海運・貨物

- 農業

- エンジニアリング・建設

- 与信・保証

- 傷害・短期医療保険

- その他の損害保険

- 顧客タイプ別

- 個人

- 中小企業

- 大企業

- 政府・国有企業

- 流通チャネル別

- 直接販売

- 代理店

- ブローカー

- バンカシュアランス

- デジタルプラットフォーム/スーパーアプリ

- 提携・パートナーシップ

- 地域別

- 華東

- 中国北部

- 中国西部

- 中国中部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PICC Property & Casualty Co., Ltd.

- Ping An Property & Casualty Insurance

- China Pacific Property Insurance Co., Ltd.

- China Life Property & Casualty Insurance Co.

- China Continent Property & Casualty Insurance

- Sunshine Insurance Group

- China Taiping Insurance Group

- China Export & Credit Insurance Corp.

- China United Insurance Service Inc.

- Tian An Property Insurance

- Huatai Property & Casualty Insurance

- AXA Tianping Property & Casualty Insurance

- Allianz Jingdong General Insurance

- ZhongAn Online P&C Insurance

- Yong An Insurance

- Anxin Agricultural Insurance

- Guolian Property Insurance

- Tai Kang Online P&C Insurance

- Tokio Marine & Nichido Fire(China)

- Sompo Japan(China)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日