フランスの損害保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

France Property and Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072481

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

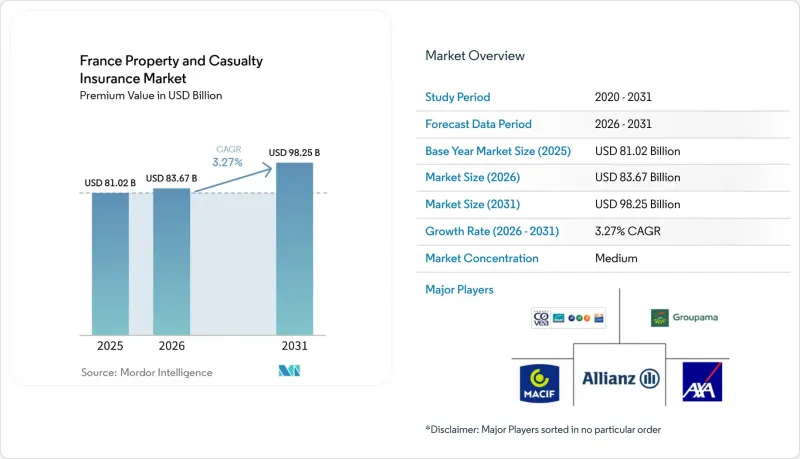

Mordor Intelligenceによると、フランスの損害保険市場の規模(保険料ベース)は、2025年の810億2,000万米ドル、2026年の836億7,000万米ドルから、2031年までに982億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.27%となる見込みです。

本レポートは、事業分野(損害保険、傷害保険)、流通チャネル(ダイレクト、ブローカー、バンカシュアランス、アフィニティ・パートナーシップおよび組み込み型プラットフォーム)、エンドユーザー(個人、法人)、および地域(フランス)ごとに分類されています。市場予測は金額(米ドル)で示されています。

フランスの損害保険市場の動向と洞察

気候関連の災害の発生頻度と被害の深刻化

フランスでは、2022年に106億ユーロ(110億米ドル)、2023年に65億ユーロ(67億米ドル)の保険金支払額が発生し、年間リスクエクスポージャーの新たな基準が確立されました。干ばつによる土壌収縮のみによる地盤沈下だけでも、2020年から2050年の間に430億ユーロの保険金請求が発生すると予想されており、損害のパターンは一時的な洪水から慢性的な構造的損傷へと移行しつつあります。2025年にCatNatの追加保険料率が12%から20%に引き上げられることで、保険料のインフレが組み込まれ、保険契約高が安定しているにもかかわらず、フランスの損害保険市場を押し上げる要因となっています。ACPRの2024年気候ストレステストは、悪天候シナリオ下における自己資本の適正性に対する規制当局の重点的な取り組みを示しています。そのため、保険各社は、引受の精緻化を図るべく、災害リスクモデルの見直し、再保険の譲渡拡大、および衛星を利用したリスクモニタリングへの投資を進めています。

法人向け保険分野におけるハードマーケットの継続的な保険料率引き上げ

法人保険分野では、長年にわたる過小評価を経て保険会社が収益性を回復する中、2023年以降、年間5~8%の保険料率上昇が続いています。世界の再保険会社による引受能力の縮小が供給を逼迫させ、火災保険、サイバー保険、専門職賠償責任保険の各分野において、引受基準の厳格化が進んでいます。コンバインドレシオは改善しており、Groupamaは2024年に96.8%を報告していますが、これは2年前の3桁台の水準から大幅に改善したものです。大規模な契約では自己負担額が増加しており、あらかじめ定義されたトリガーに基づいて保険金が支払われるパラメトリック型トップアップ商品の需要が高まっています。価格上昇はフランスの損害保険市場を活気づけていますが、一方で、よりスリムなコスト構造と標準的なリスクに対する選択的な引受を約束するデジタル保険会社の参入も促しています。

激化する自動車保険の競合

2025年の自動車保険の平均保険料はわずか5%増の545ユーロ(567.6米ドル)にとどまり、デジタル比較プラットフォームによるコモディティ化の進展により、保険金支払額のインフレ率には追いついていません。Lovysのような新規参入企業は、クラウドネイティブな運営を活用して販売コストを削減し、月額3.99ユーロ(4.15米ドル)からの保険商品を販売しています。リスクベースの価格設定に対する規制上の制約が、きめ細かな差別化を妨げている一方、修理費の高騰が引受マージンを圧迫しています。保険会社は付帯補償やロイヤリティ特典のクロスセルで対応していますが、収益性は依然として脆弱なままです。自動車保険のみを取り扱う中小の相互保険会社は最大の圧力に直面しており、合併やニッチ市場への再注力が促されています。

セグメント分析

2025年、損害保険市場において、財産保険は総保険料の72.35%を占め、フランス損害保険市場におけるその基盤的な役割を浮き彫りにしています。保険価額が横ばいとなっているにもかかわらず、自然災害追加保険料(CatNat)や建設コスト指数の上昇に伴う保険料率の引き上げが、収益の伸びを支えています。規模は小さいもの、損害保険分野はCAGR3.95%と最も急速な成長を見せており、サイバー賠償責任保険や、適用範囲が拡大した専門職賠償責任保険の需要に牽引されています。住宅用財産保険は、住宅ローン保険の義務化や、補助金付きの自然災害保護制度により、引き続き堅調です。商業用財産保険は、対象となる事象発生から72時間以内に支払われる、サプライチェーンに起因するパラメトリック条項を通じて、その範囲を拡大しています。

サイバー賠償責任は損害保険のサブラインの中で際立った存在であり、2023年から2025年にかけて保険料収入が倍増する見込みですが、それでも商業用財産・損害保険全体のわずか3%にとどまっており、大きな成長余地が残されています。2025年の専門職賠償責任保険の制度改革は即座に保険料収入を押し上げ、一方、労災保険は給与総額の拡大に伴い漸進的な成長が見込まれます。農業用パラメトリック保険は、農業機械販売店を通じて提供され、干ばつや霜害に対する支払いを迅速化し、農村部の回復力を高めています。これらの動向が相まって、フランスの損害保険市場のバランスの取れた成長傾向を強化し、単一分野のショックに対する循環的なリスクをヘッジしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 目次- フランスの損害保険市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 気候関連災害の発生頻度と深刻度の高まり

- 法人保険分野におけるハードマーケットによる保険料率の上昇が継続しています

- 新たなリスク区分への強制保険の拡大

- デジタル化と走行距離連動型自動車保険の普及

- 中小企業および農業分野におけるパラメトリック型マイクロ保険の成長

- eコマース・エコシステムを通じた組み込み型保険

- 市場抑制要因

- 自動車保険の競合の激化

- 過去の低金利が投資収益に与える悪影響

- 増加する消費者訴訟および請求紛争

- アクチュアリーおよびサイバーリスク引受分野における人材不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

第6章 市場規模と成長予測

- 事業分野別

- 損害保険

- 住宅財産保険

- 自動車保険

- 商業用財産保険

- 農業財産保険

- 傷害保険

- 一般賠償責任保険

- 専門職賠償責任保険

- 労働者災害補償保険

- サイバー賠償責任

- 損害保険

- 流通チャネル別

- ダイレクト(オンラインおよび代理店)

- ブローカー

- バンカシュアランス

- 提携関係および組み込みプラットフォーム

- エンドユーザー別

- パーソナル

- 商業

第7章 競合情勢

- 市場集中度

- 戦略的動きとディールフロー

- 市場シェア分析

- 企業プロファイル

- AXA France

- Covea(MAAF, MMA, GMF)

- Groupama

- Macif

- Allianz France

- Generali France

- Pacifica(Credit Agricole Assurances)

- MAIF

- MAAF

- MMA

- Abeille Assurances

- La Banque Postale Assurances IARD

- Direct Assurance

- Sogessur

- Swiss Re France

- HDI Global SE France

- Chubb France

- Tokio Marine Kiln France

- Zurich France

- Wakam

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日