東南アジアのLEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072684

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

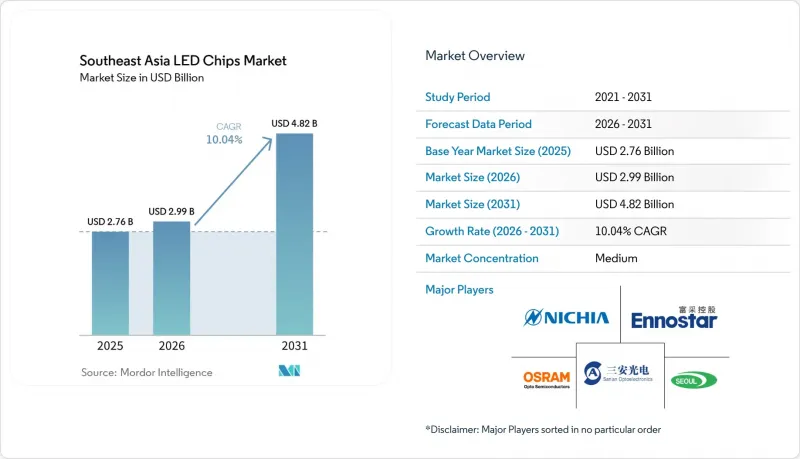

Mordor Intelligenceによると、東南アジアのLEDチップ市場規模は2025年に27億6,000万米ドルと評価され、2026年の29億9,000万米ドルから2031年までに48億2,000万米ドルに達すると予測されており、2026年から2031年までの予測期間におけるCAGRは10.04%となる見込みです。

本レポートは、LEDチップ技術(従来型LED、Mini-LED、Micro-LED)、半導体材料(GaN/InGaN、AlGaInP、その他の半導体材料)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器、産業用/特殊照明)、および国別に分類されています。市場予測は金額ベース(百万米ドル)で提示されています。

東南アジアのLEDチップ市場の動向と洞察

省エネ照明に対する政府のインセンティブの拡大

政策に裏打ちされた効率化への取り組みは、東南アジアのLEDチップ市場において、依然として最も明確な短期的な需要の牽引要因となっています。シンガポールの「エネルギー効率化助成金」は、2026年4月から2027年3月まで延長された後、2028年3月まで全セクターに拡大され、事前承認されたLED照明機器に投資する中小企業に対して最大70%の支援が行われています。このプログラムが重要なのは、購入コストを削減するだけでなく、対象となる照明システムに対してより高い技術基準を設定し、それによって高性能なチップへの需要を高めている点にあります。地域レベルでは、ASEANエネルギーセンターが、非指向性LEDランプについて1ワットあたり80ルーメンという調和化されたMEPS(最低エネルギー性能基準)の導入を推進しており、これにより加盟国はより一貫性のある効率基準へと移行しつつあります。こうした規制がより一貫して施行されるにつれ、交換サイクルは単なるランプの取り替えから、より優れたチップ構成を備えた高効率システムへの移行へとシフトしています。この動向により、東南アジアのLEDチップ市場は、より持続的な販売量の基盤を得ることになります。なぜなら、政策による需要は、消費者の気まぐれな電子機器への支出に比べて、短期的な消費サイクルへの依存度が低いからです。

自動車用LEDヘッドランプの採用拡大

自動車分野は、東南アジアのLEDチップ市場において、最も仕様主導型の需要源となりつつあります。このセグメントは、予測期間においてすでに最も急成長している用途であり、その理由は単にLEDの交換にとどまらず、より高密度で精密なチップアレイを必要とするアダプティブ照明やピクセル化された照明システムへの移行にあります。ams OSRAMの2026年の製品および戦略に関する最新情報によると、自動車用照明プラットフォームは、同社のデジタルフォトニクスへの移行において、特にピクセル化された照明やインテリジェントな照明アーキテクチャの分野で、中核的な成長領域として位置づけられています。同社が2026年3月にEVIYOSプラットフォームを基盤とした超高効率マイクロLEDアレイを発売したことも、自動車グレードのチップ開発が隣接する高付加価値用途へと波及していることを示しており、この設計経路の成熟度を裏付けています。自動車メーカーがより高度なヘッドランプ機能を主流のプラットフォームに導入するにつれ、需要は熱安定性、ビーム精度、および長期の認定サイクルに対応するチップへとシフトしています。この変化により参入障壁が高まり、東南アジアのLEDチップ市場において、標準照明分野よりも自動車分野の方がより大きな利益源となっています。

エピタキシャルウエハー製造における高額な設備投資

資本集約性は、東南アジアのLEDチップ市場において、現地供給のさらなる拡大に向けた主要な障壁であり続けています。Mordor Intelligenceによるアジア太平洋地域のLEDエピタキシー装置に関する調査によると、計測、排ガス処理、ウエハーハンドリングを含めると、先進的な200mmバッチ型MOCVD装置1台あたり、依然として数百万米ドル規模の投資が必要となっています。ASEAN市場への新規参入企業にとって、このコスト負担は大きな障壁となります。というのも、同地域の需要の見通しは、台湾、韓国、中国ほど明確ではないからです。インセンティブ制度によって初期費用の一部が相殺されたとしても、ファブは依然として長期にわたる減価償却サイクル、サービス契約、および消耗品費を負担しなければなりません。このため、グリーンフィールド投資は鈍化し、エピタキシー生産能力は、資金力に恵まれ、顧客との確固たる関係を築いている既存企業に集中したままとなっています。また、これは東南アジアのLEDチップ市場において、組立、パッケージング、および下流の設計分野では力強い成長が見込まれる一方で、上流のウエハー製造分野では同程度の拡大ペースが見られないことを意味します。その結果、サプライチェーンは改善され続けていますが、中核となるチップ製造能力については、依然として限られた地域の主要企業群に大きく依存している状況です。

セグメント分析

2025年には、従来型LEDが売上高の82.34%を占め、東南アジアのLEDチップ市場において確固たる中心的な地位を維持しました。この地位は、商業用および住宅用照明需要の強さを反映したものであり、大規模な交換プログラムにおいては、成熟した蛍光体変換プラットフォームが依然として、コスト、信頼性、および発光効率の最適なバランスを提供しています。また、このセグメントは、ASEAN全域で効率基準の適用が厳格化されたことからも恩恵を受けました。これは、アップグレードが、すでに調達やコンプライアンス要件を満たしている確立された製品から始まることが多かったためです。実質的には、東南アジアのLEDチップ市場における技術構成が変化し続けていたにもかかわらず、これにより従来型製品には堅調な販売数量の下限が確保されました。

Mini-LEDは、東南アジアのLEDチップ産業にとって戦略的に重要な過渡的な役割を担っています。確立されたGaNサプライチェーンに十分近い位置にあるため、既存の製造ノウハウを活用して規模を拡大できる一方で、ディスプレイのバックライトやプレミアム照明システムといった、より高い利益率が見込める用途への参入も可能にしています。マイクロLEDは、2031年までのCAGRが12.04%と、最も急速に成長している技術サブセグメントであり、これは東南アジアのLEDチップ市場がすでに従来の照明の枠を超えて進んでいることを示しています。最も強い需要は、特に自動車や先進ディスプレイの使用事例において、画素制御、輝度密度、コンパクトな光学設計を重視するアプリケーションから生じています。ams OSRAMの企業ロードマップによると、当初はインテリジェント自動車照明向けに開発されたマイクロLEDプラットフォームが、現在では隣接するフォトニクス用途へと展開されており、これは東南アジアのLEDチップ市場で説明されている、より広範な移行経路を裏付けるものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネ照明に対する政府のインセンティブの拡大

- スマートホームおよびIoT対応照明の普及拡大

- ASEAN各国の首都における都市インフラプロジェクトの加速

- 自動車用LEDヘッドランプの普及拡大

- Mini-LEDバックライトのサプライチェーンの現地化

- シンガポールおよびマレーシアにおけるMicro-LEDの試験生産の台頭

- 市場抑制要因

- エピタキシャルウエハー製造における高い設備投資

- ガリウムやインジウムなどの主要原材料の価格変動

- 熟練した光電子工学人材の需給不均衡

- 廃水および化学物質の処分に伴う環境コンプライアンスコスト

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- LED Chip Technologyによる

- 従来のLED

- Mini-LED

- Micro-LED

- 半導体材料別

- GaN/InGaN

- AlGaInP

- その他の半導体材料

- 用途別

- 一般照明

- 自動車

- バックライト/ディスプレイ

- 家庭用電子機器

- 産業用/特殊照明

- 国別

- インドネシア

- マレーシア

- フィリピン

- シンガポール

- タイ

- ベトナム

- 東南アジアのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Osram Opto Semiconductors GmbH

- Seoul Semiconductor Co., Ltd.

- Epistar Corporation

- Cree LED, Inc.

- Samsung Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- HC SemiTek Corporation

- Everlight Electronics Co., Ltd.

- Toyoda Gosei Co., Ltd.

- Lumileds Holding B.V.

- Bridgelux, Inc.

- Kingbright Electronic Co., Ltd.

- Opto Tech Corporation

- Lextar Electronics Corporation

- Dominant Opto Technologies Sdn. Bhd.

- NationStar Optoelectronics Co., Ltd.

- AIXTRON SE

- Coherent Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日