LEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

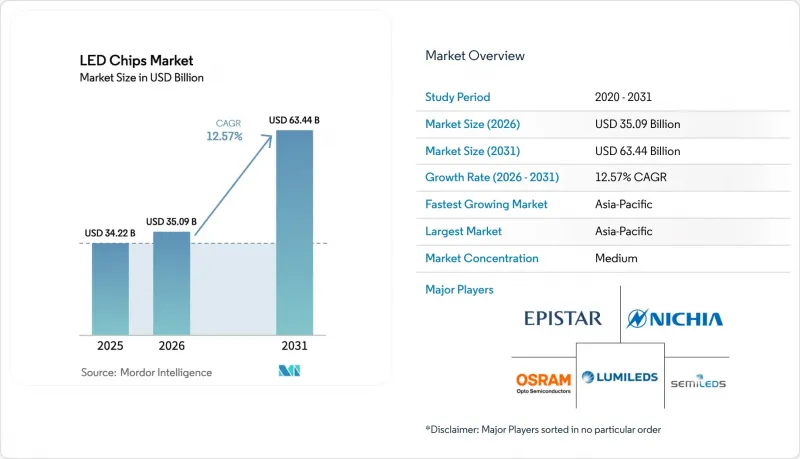

Mordor Intelligenceによると、LEDチップの市場規模は、2025年の334億7,000万米ドル、2026年の361億5,000万米ドルから、2031年までに565億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は9.38%となる見込みです。

本レポートは、LEDチップ技術(従来型LED、Mini-LEDなど)、半導体材料(GaN/InGaN、AlGaInPなど)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器など)、および地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のLEDチップ市場の動向と洞察

ディスプレイOEMメーカーによるMini-LEDバックライトへの移行

2025年から2026年にかけて、ミニLEDバックライトはニッチな存在から、高級テレビやモニターの主流へと移行しました。これにより、LCDパネルは、大画面におけるコスト面での優位性を維持しつつ、コントラスト比やピーク輝度においてOLEDに匹敵する性能を実現できるようになりました。CES 2026で発表されたTCLの第2世代「Super Quantum Dot Mini-LED」セットには、厳密にビンニングされた数千個のチップが組み込まれており、輝度をHDR1000レベル近くまで引き上げ、競合他社に性能面での追随を迫り、そうでなければシェアを失うリスクに直面させました。サムスン、LGディスプレイ、BOEはパネル生産能力を拡大し、1パルスあたり最大1,000個のダイを配置するチップスケールパッケージングを採用しました。これにより、組み立て時間が短縮され、歩留まりが向上しました。現在、各プレミアムパネルはエッジライト方式の同等製品よりもはるかに多くのチップを消費するため、厳しい電流密度および熱要件を満たすサプライヤーは、汎用製品の平均販売価格(ASP)が下落している状況下でも価格を維持しています。

ミドルセグメント車におけるLEDヘッドランプの普及拡大

2025年、欧州のアダプティブビーム規制と、プレミアムなデザインを求める中国の消費者需要が合致したことで、LEDの普及は高級車セグメントから量産車セグメントへと飛躍的に拡大しました。日亜化学工業とインフィニオンのバイLEDプロジェクターモジュールは、ハイビームとロービームの機能を1つのコンパクトなアセンブリに統合しており、自動車グレードの信頼性を確保しつつ、ミドルセグメントモデルでも採用可能なほどコストを削減しています。小糸工業やヴァレオといった大手ランプメーカーは、航続距離を延ばすために省エネ照明に依存する電気自動車(EV)専用の製品ラインを拡大し、チップの小型化が進む中でも需要を押し上げました。

アジアの供給過剰による持続的な平均販売価格(ASP)の下落

2025年から2026年にかけて、中国および台湾のウエハー生産能力の拡大が再び需要の伸びを上回り、汎用チップ価格を押し下げ、老朽化したMOCVDラインを稼働させる二流メーカーを圧迫しました。2025年初頭に価格引き上げが試みられましたが、住宅用照明需要の低迷と台湾メーカーによる積極的な価格提示が市場を圧迫したため、その試みは失敗に終わりました。採算ラインを下回るファブが相次ぎ、San'an OptoelectronicsによるLumiledsの買収や、Inari AmertronによるLumiledsの買収といった業界再編の動きが加速しました。供給過剰により、LEDチップ市場は二極化が進んでおり、一般照明分野では熾烈な価格競争が繰り広げられる一方、自動車、ディスプレイ、および特殊ニッチ市場では、ルーメン単価ではなく性能がベンダー選定の決め手となるため、より堅調な利益率が維持されています。

セグメント分析

2025年、従来のLEDはLEDチップ市場で83.40%のシェアを維持しました。これは、大量生産される照明や看板分野において、確立されたサプライチェーンと実証済みの信頼性が、新しいアーキテクチャの性能上の利点を依然として上回っているためです。2025年から2026年にかけて、高級テレビやモニターでのMini-LEDの採用が進んだことで、パネルあたりのチップ数が1桁増加し、ダイサイズが縮小したにもかかわらず、サプライヤーは平均販売価格(ASP)の圧力から守られました。

CAGR11.23%で拡大すると予測されるマイクロLEDチップは、CES 2026において、プロトタイプ段階から拡張現実(AR)グラス向けの商用リファレンスモジュールへと移行し、同イベントではJBD社の「Hummingbird II Polychrome」プロジェクターがイノベーション賞を受賞しました。大量転写の歩留まりは70~85%前後で推移していますが、マルチチップ配置やAIを活用した欠陥検出に関する最近の特許により、mini-LEDとのコスト格差は縮小しつつあり、プロセスの成熟に伴い、マイクロLEDは高輝度分野への参入を視野に入れつつあります。

地域別分析

アジア太平洋地域は、中国、台湾、韓国、日本におけるエピタキシャルウエハー生産能力の集中や、2025年1月までに3億6,870万個の電球を配布したインドの「UJALA」計画などの大規模な需要創出プログラムに支えられ、2025年には62.46%のシェアでLEDチップ市場を独占しました。三安光電(San'an Optoelectronics)は、アモイに世界最大級のMOCVD装置クラスターを運営しており、汎用ランプ用ダイにおいて価格面での優位性を確立しています。一方、台湾のエピスター(Epistar)は、自動車用およびプレミアムディスプレイ向けの高性能チップに注力しています。韓国のサムスンLEDとLGイノテックは、ミニLEDやマイクロLEDバックライトを仕入れる自社のパネル部門から付加価値を獲得しており、サファイアインゴットのスライスから完成モジュールの輸出に至るまで、地域のエコシステムを支えています。東南アジアは第2の製造拠点として台頭しており、その一例として、ソウルセミコンダクターが2025年にベトナムのOMINSU社と結んだ技術移転提携が挙げられます。これにより、ベトナムは「中国プラスワン」の調達戦略を模索する欧米のブランド向けサプライヤーとしての地位を確立しています。また、同地域の2031年までの予測CAGR11.97%は、都市化の進展や、スマートシティ向け街路灯に対する政府による持続的な調達によって支えられています。

北米と欧州を合わせても、LEDチップ市場に占める割合ははるかに小さいもの、青色光の危険性、循環型経済設計、および現地調達に関する規制が強化されるにつれ、安定したプレミアム需要を生み出しています。中国のLED部品に対する最大145%の関税が米国で課される可能性があることから、Fusion Optixなどの企業は、輸入コストへのヘッジとして、バーモント州に拠点を置くLEDdynamicsの生産能力を統合する動きをすでに進めています。欧州連合(EU)のエコデザイン指令と、義務付けられているEPREL登録が相まって、照明器具はより高効率なチップや実証済みの寿命データへと移行しており、厳格な光生物学的試験の結果を実証できるサプライヤーが優遇されています。同時に、アダプティブビームヘッドランプを採用する高級車向けプログラムは、オーストリア、ドイツ、オランダで製造される高信頼性ダイの市場を拡大させています。こうした構造的要因により、地域のバイヤーは汎用デバイスよりも差別化されたデバイスに注目し続けると予想され、世界の価格圧力が続く中でも、売上高は1桁台半ばの成長を維持すると見込まれます。

南米、中東・アフリカでは導入台数は少ないもの、自治体の街路灯更新や電力網へのアクセス拡大により、LEDチップ市場にとって魅力的な新興市場が形成されています。ブラジルの各州によるLED照明器具の入札では、国内調達比率の基準が設けられており、これにより、アジア太平洋地域から有利な条件でダイを調達できる地域のパッケージメーカーに需要が集中しています。一方、湾岸協力理事会(GCC)加盟国は、調光可能な白色光やネットワーク接続型ランプを指定した、モデルとなるスマートシティ・コリドーの建設に資金を提供しています。アフリカ各国政府は、UJALAをモデルとした一括調達プログラムを試験的に実施していますが、その規模が限られているため、単価はインドや中国よりも高止まりしています。ベンダー各社は、シンガポールの「義務的エネルギー表示制度」から南アフリカのNRCS電気認証に至るまで、ばらばらな安全基準や表示規則に直面しており、物流を複雑にする一方で、低品質製品のダンピングを抑制する役割も果たしています。政策の調和が進み、電力へのアクセスが拡大するにつれ、これらの地域は今後10年間で、世界のLEDチップ市場における合計シェアを拡大すると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要経済国におけるエネルギー効率化規制

- ディスプレイOEM各社のMini-LEDバックライトへの移行

- ミドルセグメント車におけるLEDヘッドランプの採用拡大

- IoTプラットフォームとのスマート照明の連携

- より広い色域を実現する量子ドット・オンチップ・アーキテクチャ

- 熱抵抗を低減するGaN-on-Diamond基板

- 市場抑制要因

- アジアの供給過剰による継続的な平均販売価格(ASP)の下落

- マイクロLEDの量産化に伴う多額の設備投資

- ガリウムおよび希土類のサプライチェーンにおける脆弱性

- 欧州における厳しい青色光の危険性に関する規制

- 業界のサプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- LED Chip Technologyによる

- 従来のLED

- Mini-LED

- Micro-LED

- 半導体材料別

- GaN/InGaN

- AlGaInP

- その他の半導体材料

- 用途別

- 一般照明

- 自動車

- バックライト/ディスプレイ

- 家庭用電子機器

- 産業用/特殊照明

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.(Samsung LED)

- ams-OSRAM AG

- Cree LED, an SGH Company

- Lumileds Holding B.V.

- LG Innotek Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Epistar Corporation

- San'an Optoelectronics Co., Ltd.

- HC SemiTek Corporation

- Bridgelux, Inc.

- Ennostar Inc.

- Toyoda Gosei Co., Ltd.

- Rohm Co., Ltd.

- Genesis Photonics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日