米国のLEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063671

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

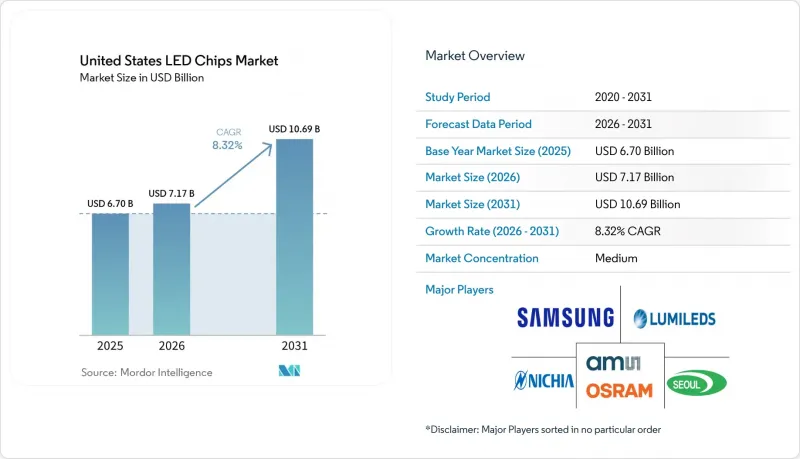

Mordor Intelligenceによると、米国のLEDチップ市場規模は2025年に67億米ドルと評価され、2026年の71億7,000万米ドルから2031年までに106億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.32%となる見込みです。

本レポートは、LEDチップ技術(従来型LED、Mini-LEDなど)、半導体材料(GaN/InGaN、AlGaInPなど)、および用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のLEDチップ市場の動向とインサイト

ハイエンドテレビにおけるMini-LEDバックライトの採用拡大

2026年のコンシューマー・エレクトロニクス・ショー(CES)で、カラーフィルター付きの白色LEDではなく、数千個の赤・緑・青のミニLED発光素子を搭載した55インチから130インチのテレビが主流として展示されたことを受け、販売の勢いが加速しました。2026年にはミニLEDテレビの出荷台数が2,000万台を突破し、チップ密度への要求が高まったことで、国内サプライヤーは波長ウィンドウを2ナノメートル未満に絞り込むよう迫られました。2025年に記録された20~30%のコスト削減により、この技術はフラッグシップモデルからミッドレンジモデルへと普及し、順方向電圧差が0.1ボルト未満のGaN発光素子の総潜在市場が拡大しました。米国のLEDチップ市場においては、テレビ、モニター、ゲーム機メーカーが高密度チップの大量需要を背景に、この累積的な効果が数年にわたる需要拡大をもたらしています。RGBミニLED構成により、いくつかの設計で量子ドット層が不要となり、その結果、システム全体の価値のより大きな部分がチップの部品原価に還元されるようになりました。したがって、ウエハーロット全体で高い光束均一性を保証できる国内のファブは、新たなディスプレイ契約を獲得する上で有利な立場にあります。

固体照明に対する連邦および州のエネルギー効率インセンティブ

2026年には、リベートプログラムが米国の商業用床面積の相当な割合をカバーし、屋外照明カテゴリー全体で平均的な規定型インセンティブが上昇しました。セクション179Dの税額控除により、1平方フィートあたり最大5.36米ドルの控除が受けられ、倉庫や冷蔵施設における高効率照明器具への改修において、実質的な投資回収期間を2年未満に短縮しています。電力会社は、単位当たりの定額リベートから省エネ性能モデルへと移行しており、照明器具が1ワットあたり130ルーメンを超え、DesignLights Consortiumのプレミアムリストへの登録資格を得るのに役立つLEDチップを優先しています。オレゴン州の2025年蛍光灯禁止措置、それに続くハワイ州の2026年禁止措置により、従来型ランプへのインセンティブはさらに縮小され、ネットワーク制御機能を備えたLEDからLEDへのアップグレードへと資金が振り向けられています。これらの措置により、今後24ヶ月間、米国のLEDチップ市場は、トロファー、屋外用、およびハイベイ照明器具向けに引き続き大量需要を取り込むことが確実視されています。

炭化ケイ素基板におけるサプライチェーンのボトルネック

炭化ケイ素の結晶成長は依然としてエネルギー集約的であり、200mmウエハーへの移行に伴い、歩留まりの低下が実効生産能力を蝕んでいます。電力デバイスメーカーとの競合によりウエハーの割り当てが奪われており、これは電気自動車用インバーターがLEDエピタキシーよりも高い利益率をもたらすためです。特殊ガスや種結晶に対する輸入規制に加え、地域ごとの産業政策上の摩擦も相まって、AEC-Q101認定部品のリードタイムに変動が生じています。米国の半導体メーカーは、結晶品質の向上を目的とした複数年契約によるウエハーの引き取り契約や共同開発プロジェクトを通じてリスクをヘッジしていますが、小規模な参入企業には交渉力に欠け、割り当ての制限に直面しています。その結果生じる供給の逼迫は、米国のLEDチップ市場における高信頼性自動車用および産業用LEDの成長の可能性を損なうことになります。

セグメント分析

2025年、従来の発光素子は米国LEDチップ市場シェアの83.45%を占め、トロファー、街路灯、およびレトロフィットランプ分野での優位性を反映しています。並行して、mini-LEDおよびmicro-LEDアーキテクチャはCAGR11.28%で拡大し、テレビのバックライト、アダプティブヘッドライト、およびニアアイARマイクロディスプレイにおいてプレミアム価格帯を開拓しています。垂直GaNはブリッジ技術として台頭しており、ダイあたりの電流処理能力を倍増させ、照明器具の小型化を可能にし、高出力モジュールにおける熱性能を向上させています。

RGBミニLEDバックライトの普及により、1台のテレビに最大3万個のダイが組み込まれるようになり、ルーメン当たりの価格は下落しているもの、チップのドルベースの構成比は著しく上昇しており、一般照明分野におけるコモディティ化を事実上相殺しています。マイクロLEDについては、量産化の障壁は依然として残っていますが、防衛用航空電子機器やプレミアムウェアラブル機器におけるパイロットプログラムにより、信頼性指標が実証されつつあります。ウェハーレベル・ビニングと独自の量子ドットフリー色変換技術を組み合わせた国内サプライヤーは、早期の設計採用を獲得する態勢にあります。総じて、大量生産される従来のLEDと急成長するマイクロLEDノードの共存は、収益源を多様化し、米国のLEDチップ市場を単一セグメントの景気変動から守っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイエンドテレビにおけるMini-LEDバックライトの採用拡大

- 固体照明に対する連邦および州のエネルギー効率化インセンティブ

- 高出力GaNチップの1ルーメンあたりのコストの急激な低下

- 自動車メーカーによるエクステリア用LEDピクセル照明への注力

- 消毒システムにおけるUV-C LEDチップの需要拡大

- 園芸用LEDアレイを必要とするスマート農業の台頭

- 市場抑制要因

- 炭化ケイ素基板のサプライチェーンにおけるボトルネック

- Micro-LED量産用装置の設備投資額の高さ

- 半導体メーカーにおける知的財産訴訟リスク

- チップの微細化を阻む熱管理上の課題

- 業界サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- LEDチップ技術別

- 従来のLED

- Mini-LED

- Micro-LED

- 半導体材料別

- GaN/InGaN

- AlGaInP

- その他の半導体材料

- 用途別

- 一般照明

- 自動車

- バックライト/ディスプレイ

- 家庭用電子機器

- 産業用/特殊照明

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ams-OSRAM AG

- Lumileds Holding B.V.

- Nichia Corporation

- Seoul Semiconductor Co., Ltd.

- Samsung Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Epistar Corporation

- Coherent Corp.

- San'an Optoelectronics Co., Ltd.

- ON Semiconductor Corporation

- Everlight Electronics Co., Ltd.

- Ennostar Inc.

- Brightek Optoelectronic Co., Ltd.

- Genesis Photonics Inc.

- Cree LED, an SGH Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日