ミニLEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mini LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063851

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

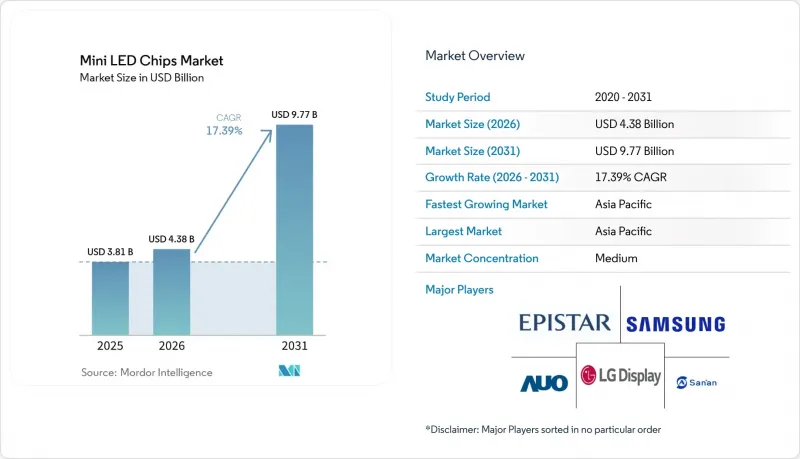

Mordor Intelligenceによると、ミニLEDチップの市場規模は、2025年の38億1,000万米ドル、2026年の43億8,000万米ドルから、2031年までに97億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は17.39%になると予測されています。

本レポートは、チップサイズ(100~200mmおよび200~300mm)、半導体材料(GaN/InGaNおよびAlGaInP)、用途(テレビ用バックライト、ゲーミングモニターおよびノートパソコン、タブレットおよびスマートフォン、自動車用ディスプレイ、VR/ARディスプレイなど)、および地域(北米、欧州、アジア太平洋など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のMini LEDチップ市場の動向とインサイト

高輝度HDRテレビパネルへの需要急増

2026年の展示会場では、最大20,000のローカルディミングゾーンと10,000ニットのピーク輝度を誇るテレビが数多く展示され、大型画面における発光型技術の優位性は相対的に薄れつつありました。中国ブランドは、積極的なゾーン数の拡大と補助金による価格優位性を組み合わせることで、2026年初頭までに世界のテレビ出荷台数において大きなシェアを獲得しました。サムスンは、Neo QLEDのラインナップを拡大し、高輝度を求める消費者をターゲットにした新しいmini-LED製品を追加することで、米国市場における売上高トップの座を維持しました。パネルメーカー各社は、より大きな画面サイズでも輝度を維持できるよう、熱設計と調光アルゴリズムの最適化を進めています。この変化により、コストを比例的に増加させることなくゾーン数を増やすことが可能になりました。消費者が輝度の余裕を画質と同一視するようになるにつれ、mini-LEDチップ市場は、先進国と新興国の両地域において好循環的なアップグレードの恩恵を受けています。

ウェハー歩留まりの向上を実現する先進的なGaN-on-Siエピタキシー

材料専門企業と大量生産型LEDメーカーとの提携により、200mm GaN-on-siliconウェハーの商業生産が実現しつつあり、基板コストを削減しつつ、1回の製造工程あたりのダイ数を増加させています。格子整合性を持つAlNバッファ層の実証により、外部量子効率が30%以上向上し、シリコン基板でも従来はサファイアに限定されていた輝度目標を達成できることが実証されました。パワーデバイス向けに既に整備されているファウンドリ方式のツールセットにより、追加設備投資が抑制され、半導体業界全体の微細化ロードマップに沿った300mmへの移行に向けた道筋が整いました。ウェハ内およびウェハ間の均一性向上により、ビン収率の経済性が改善され、パネルメーカーが長期的なコスト削減の軌道を確立するのに役立ちます。これらの利点は、垂直統合戦略を強化し、ミニLEDチップ市場のシリコン中心のサプライチェーンへの移行を加速させます。

OLEDおよび新興のMicro-LED技術との競争

Appleが2025年に発表したiPad Proでは、タンデム型OLEDパネルが全画面輝度1,000ニット、コントラスト比2,000,000:1を達成しており、これらの性能は薄型軽量デバイスにおけるミニLEDの優位性を損なうものです。OLEDの価格下落は55型および65型のテレビ市場にも波及しており、ミニLEDブランドはプレミアム価格を維持するためだけに、ゾーン数やピーク輝度を引き上げざるを得なくなっています。一方、200mmウェハーを対象としたGaN-on-Siの提携により、マイクロLEDは将来的なコストパリティを実現する見通しとなり、予測期間内に技術的な逆転劇が起こる可能性が高まっています。この二正面からの圧迫により、ミニLEDが高い利益率を維持できる期間が短縮され、特定のプレミアムセグメントにおける成長期待は鈍化しています。したがって、ベンダーはシェアを守るために、輝度、寿命、画面サイズに関する価値提案を強化する必要があります。

セグメント分析

2025年、100~200µmのカテゴリーはMini LEDチップ市場シェアの63.40%を占め、高ゾーン数テレビやゲーミングモニターにおけるその役割を確固たるものにしました。ダイサイズが小さくなることで、セットメーカーは主流のパネルサイズにより多くのローカルディミングゾーンを詰め込むことができ、ハロー現象を抑制しつつ、競争力のある小売価格を維持することが可能になります。その結果生じる生産量は、依然としてサファイア基板と実績のあるマス・トランスファー・ジグを有利にするユニット・エコノミクスを支えています。しかし、パネル購入者はさらに豊かなコントラストを求める意向を示しており、サプライヤーに対しゾーン数の増加を促しています。これは検査スループットや歩留まり管理に負担をかけるものです。ダイの分離やサイドウォールのパッシベーションにおける継続的な改良は、ますます小型化するフットプリントで輝度を維持することを目指しており、2031年までこのサイズクラスの主流としての地位を守ることにつながります。

200~300µmのグループはCAGR20.56%で拡大すると予測されており、自動車メーカーや超大型テレビベンダーがドライバーアーキテクチャを簡素化するにつれ、大型チップフォーマットにおけるMini LEDチップの市場規模を押し上げるでしょう。ゾーンあたりのダイ数を減らし、1ダイあたりの輝度を高めることで、実装時間が短縮され、ドライバーの数が減り、ピラーからピラーまで広がる曲面コックピットディスプレイの熱設計が容易になります。また、大型ダイは電流密度が低いため、自動車メーカーはエネルギー効率規制に対する余裕を確保できます。そのため、サプライヤーは、ダイ数の削減とガラス上へのチップボンディング精度のバランスをとるGaN-on-Siラインに投資しており、このトレードオフにより、1m2を超えるディスプレイ領域では引き続き大型ダイが有利となっています。コスト、信頼性、集積化の利点が相まって、このサイズクラスは予測期間の終了までに、主流のフォーマットとの数量差を縮める見込みです。

地域別分析

2025年、アジア太平洋地域はミニLEDチップ売上高の60.76%を占め、中国の補助金、台湾のエピタキシー技術、韓国のパネル投資が相まって自己強化型の供給ネットワークを形成するため、同地域は2031年までCAGR21.54%で成長すると予測されています。各省による助成金により新規ファブの資本コストが低減される一方、深センおよびアモイのクラスターは、マス転写およびドライバーICパッケージングにおける学習サイクルを短縮しています。台湾における200mm GaN-on-siliconエピタキシーへの移行は、既存の半導体インフラを活用し、設備投資を比例的に増やすことなく生産量を増加させています。韓国の主要ディスプレイメーカーは、RGBミニLEDテレビのラインナップを推進することでシェアを守り、OLEDファブの規模拡大を進めつつも、プレミアムLCDの差別化を確固たるものにしています。

北米は生産量は少ないもの、メガゾーンバックライトを採用したハイエンドゲーミングモニターやプレミアムテレビのおかげで、売上高は突出しています。サムスン、エイサー、ビューソニックなどのブランドは、HDR1000以上に対応したテレビやディスプレイで、愛好家の需要を獲得しています。小売分析によると、消費者は、特に郊外の広いリビングルームでの日中の視聴において、OLEDでは維持できないピーク輝度を求めてミニLEDを選択しています。自動車業界での展開もこの地域構成を支えており、デトロイトやシリコンバレーのスタートアップ企業が、アジアの工場から調達しつつも米国のインフォテインメントシステムに合わせて調整された曲面コックピットパネルを採用しています。規制面での逆風は穏やかですが、「インフレ抑制法」の製造税額控除により、ドライバーボードや最終モジュールの現地組み立てが促進され、供給の一部が米国へ移行する可能性があります。

欧州のシェアは控えめですが、エネルギー効率を推進するエコデザイン規制を通じて技術の方向性を決定づけています。ドイツの高級車ブランドは、明るい周囲光下での視認性基準を満たすため、ミニLEDクラスターや乗員用ディスプレイを採用しており、これが台湾や日本のモジュールメーカーとの提携を促進しています。欧州の小売業者は、置き換えられるプラズマテレビと比較して1ニットあたりの消費電力が低いことを理由に、ミニLEDテレビを持続可能なアップグレードとして推進しています。しかし、電力価格の高騰がディスプレイの買い替えサイクル全体を抑制しており、アジア太平洋地域と比較して販売台数の伸びは緩やかになっています。医療用画像診断や放送スタジオでの産業用途への採用は、ミニLEDの安定した輝度と長寿命を活かした新たな成長の道筋を提供しています。

追加の利点:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高輝度HDRテレビ用パネルの需要急増

- 物質移動装置の急速なコスト低下

- ゲーミングモニターにおける長寿命バックライトに対するOEMの選好

- エネルギー効率の高い自動車用コックピットディスプレイに対する規制の推進

- ウエハー歩留まりの向上を実現する先進的なGaN-on-Siエピタキシー

- 地域ごとの補助金により、中国におけるMini LEDの生産能力拡大が加速しています

- 市場抑制要因

- クリーンルームボンディングラインの高い資本集約度

- OLEDおよび新興のMicro-LED技術との競合

- サファイアおよび希土類蛍光体のサプライチェーンの変動性

- 高密度LEDアレイにおける複雑な熱管理要件

- 業界サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- チップサイズ別

- 100~200µm

- 200~300µm

- 半導体材料別

- GaN/InGaN

- AlGaInP

- 用途別

- テレビ用バックライト

- ゲーミングモニターおよびノートパソコン

- タブレットおよびスマートフォン

- 自動車用ディスプレイ(計器盤、HUD、インフォテインメント)

- VR/ARディスプレイ

- その他の用途(産業用ディスプレイ、医療用ディスプレイ)

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Epistar Corporation

- Samsung Electronics Co. Ltd.

- LG Display Co. Ltd.

- AUO Corporation

- San'an Optoelectronics Co. Ltd.

- Nichia Corporation

- Seoul Semiconductor Co. Ltd.

- Osram Opto Semiconductors GmbH

- Cree LED Inc.

- Lumileds Holding B.V.

- PlayNitride Inc.

- Lextar Electronics Corp.

- Innolux Corporation

- TCL Technology Group Corp.

- Vuereal Inc.

- Aledia S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日