欧州のLEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065500

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

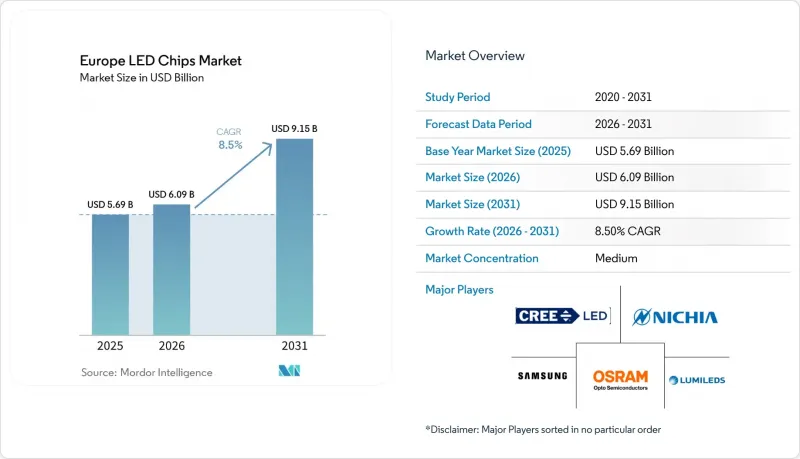

Mordor Intelligenceによると、欧州のLEDチップ市場規模は、2025年の56億9,000万米ドルから2026年には60億9,000万米ドルへと拡大し、2031年までに91億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR8.5%で成長すると見込まれています。

本レポートは、LEDチップ技術(従来型LED、Mini-LED、Micro-LED)、半導体材料(GaN/InGaN、その他の半導体材料)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器、産業用/特殊照明)、および地域(英国、フランス、その他欧州)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のLEDチップ市場の動向と洞察

スマートシティの街路灯への移行

自治体は、電気代を最大75%削減するため、公共照明の改修を進めています。パリ市は2024年、7万基の照明器具を遠隔診断機能を備えたLED照明器具に交換するため、7億ユーロ(7億6,300万米ドル)の契約を締結しました。ミュルーズ市は、1万4000基の照明器具を近代化するために2,400万ユーロ(2,616万米ドル)を投じ、2026年夏までの完了を目指しています。フランスの「Lum'ACTEE+」プログラムでは、2028年までに全国で最大400万基の照明器具を更新するために、1,500万ユーロ(1,635万米ドル)が割り当てられました。スマート制御により、ドライバーICや接続モジュールが追加され、1基あたりの半導体使用量が増加することで、欧州全体のLEDチップ市場規模が拡大しています。

EVヘッドランプの統合化の拡大

欧州の自動車メーカー各社は、2027年1月以降に発売される新型車にアダプティブ・フロント・ライティングの搭載を義務付けるECE規則123の改正に対応するため、高密度なLEDマトリックスの搭載を進めています。ams OSRAMの「EVIYOS HD25」マイクロLEDアレイは、2万5,600個のアドレス指定可能なピクセルを備えており、すでにアウディ「Q6 e-tron」およびNIO「ET9」向けに量産が開始されています。フォルクスワーゲンの2026年型「トゥアレグ」および「ティグアン」には、19,200ピクセルのIQ. Lightヘッドランプが搭載されており、対向車への眩しさを回避しつつ、最大の照度を維持します。ドイツのOEMが集中していることが現地でのチップ需要を支えており、日亜化学工業が2024年にアーヘンに開設したイノベーションセンターは、自動車メーカーとのベンダー連携を強化しています。

マイクロLEDの量産化に伴う高い設備投資コスト

ある調査会社によると、2025年には材料費の86.2%が基板と転写装置に由来すると推定されています。スプリンガー社の2024年のレビューでは、OLEDパネルの経済性に匹敵するには99.9999%以上の歩留まりが必要であると結論づけられていますが、現在の世代の装置では、大型基板においてこの基準を満たすことはほとんどありません。アプライド・マテリアルズ社や同業他社はスループットを10倍に引き上げるべく努力していますが、OLEDとのコストパリティが達成されるのは2028年から2030年以前には難しいと見られています。韓国の大手企業のような数十億米ドル規模の設備投資能力を持たない欧州のディスプレイ組立メーカーは、経済性が改善するまで、ニッチな自動車用HUDやウェアラブルパネルに注力せざるを得ない可能性があります。

セグメント分析

2025年、欧州のLEDチップ市場シェアは、成熟したサプライチェーンと、一般照明や自動車用外装ランプに適した中出力ダイの価格が0.10米ドル未満であることに支えられ、従来型LEDが80.26%を占めていました。日亜化学工業の757シリーズが65ミリアンペアで220ルーメン/ワットを達成するなど、効率の漸進的な向上により、このセグメントは価格に敏感な使用事例において競争力を維持しています。Mini-LEDは中間の位置を占めており、マイクロLEDを制約する物質移動の課題を抱えることなく、数千ものローカルディミングゾーンを実現できるため、プレミアムテレビや車載インフォテインメント画面における標準的なアップグレードパスとなりつつあります。

マイクロLEDは、超大型テレビ、10マイクロメートル未満のピクセルを持つスマートウォッチのディスプレイ、および10,000ニットの輝度を必要とする自動車用ヘッドアップディスプレイへのパイロット導入を通じて、CAGR12.34%で進展しています。PlayNitride社とPlessey社は、5マイクロメートル未満のモノリシック・マイクロLED-on-シリコン・アレイの開発を推進しており、このアーキテクチャを次世代ARヘッドセットにおけるOLEDの後継技術として位置づけています。エコデザイン規制によりリトロフィット(既存製品の更新)の期間が短縮されるにつれ、従来のLEDの売上高は頭打ちとなる見込みですが、その膨大な導入台数により、長期にわたる需要が確保されるでしょう。Mini-LEDは、2028年までにテレビの出荷台数が1,500万台を超えると予想されており、マイクロLEDがコスト面で主流となる水準に達するまで、その勢いを維持すると見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Mini-LEDバックライト搭載ディスプレイの急速な普及

- EV用ヘッドランプの統合の拡大

- スマートシティ型街路灯への移行

- EUグリーンディールのエネルギー効率目標

- 現地におけるウエハーレベルパッケージング生産能力の拡大

- UV-C LED除菌システムの普及

- 市場抑制要因

- ガリウムおよびインジウムの供給変動

- Micro-LEDの量産化における高い設備投資コスト

- 知的財産権の細分化とロイヤリティをめぐる紛争

- プレミアムディスプレイ分野におけるOLEDとの競合

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- LED Chip Technologyによる

- 従来のLED

- Mini-LED

- Micro-LED

- 半導体材料別

- GaN/InGaN

- AlGaInP

- その他の半導体材料

- 用途別

- 一般照明

- 自動車

- バックライト/ディスプレイ

- 家庭用電子機器

- 産業用/特殊照明

- 地域別

- 英国

- ドイツ

- フランス

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- OSRAM Opto Semiconductors GmbH

- Samsung Electronics Co., Ltd.

- Lumileds Holding B.V.

- Cree LED

- Seoul Semiconductor Co., Ltd.

- LG Innotek Co., Ltd.

- II-VI Incorporated

- Epistar Corp.

- ams-OSRAM AG

- Rohinni LLC

- PlayNitride Inc.

- Plessey Semiconductors Ltd.

- Lextar Electronics Corp.

- OptoGaN Ltd.

- Everlight Electronics Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- Dominant Opto Technologies Sdn Bhd

- Brightek Optoelectronic Co., Ltd.

- Crystal IS, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日