アジア太平洋のLEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063853

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

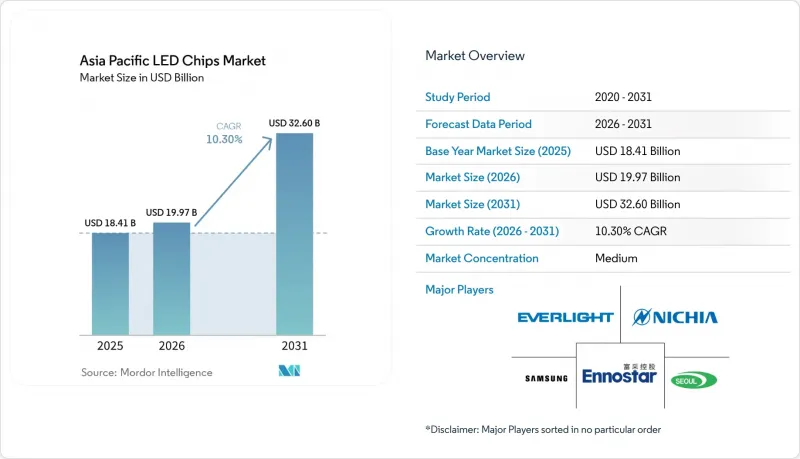

Mordor Intelligenceによると、アジア太平洋地域のLEDチップ市場規模は、2025年の184億1,000万米ドルから2026年には199億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.3%で推移し、2031年には326億米ドルに達すると予測されています。

本レポートは、LEDチップ技術(従来型LED、Mini-LED、Micro-LED)、半導体材料(GaN/InGaN、AlGaInP、その他の半導体材料)、用途(一般照明、自動車、その他)、および地域(中国、日本、インド、韓国、東南アジア、その他のアジア太平洋地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のLEDチップ市場の動向とインサイト

LEDチップ製造に向けた政府主導の「メイク・イン・インディア」優遇措置

インドの生産連動型インセンティブ制度は、認定LED部品の増分売上高に対し4~6%の報奨金を付与しており、国内付加価値率を20%未満から80%へと急激に引き上げることを目指す既存工場の拡張や新規ファブ建設を後押ししています。承認された申請者はすでに10億米ドル以上を投じることを約束しており、これにより世界のチップメーカーが調達先を多様化し、特定の国への依存度を低減する道が開かれています。成功の鍵は、GaNエピタキシー装置、熟練した人材、そして支援的なインフラへの並行投資にかかっており、これらの分野は現在、政策上の優先順位を上げています。

東南アジアにおける二輪車の電動化

ベトナム、タイ、インドネシアでは、電動スクーターや電動バイクが都市交通の主流となっており、省電力型のLEDヘッドランプ、テールランプ、インストルメントクラスターへの需要が急増しています。アダプティブビームやデイタイムランニングライトの採用により、1台あたりのチップ搭載量は増加していますが、熱帯気候のため、熱性能に対する要件は厳格です。車両メーカーは、組み立ての複雑さと保証コストを低減できるモジュール式LEDアセンブリを好んでおり、堅牢な熱設計能力を持つチップベンダーには、大きな利益がもたらされる見込みです。

6インチGaNエピタキシャルウェーハの需給ミスマッチ

LED、パワー、RFデバイスメーカー各社は、限られた6インチGaNウェハーの生産能力を巡って競争を繰り広げており、8インチラインへの移行が遅れていることで、この緊張はさらに高まっています。価格の変動や割り当てリスクにより、自社エピタキシー設備を持たない、あるいは戦略的な供給契約を結んでいないチップメーカーの利益率は圧迫されています。こうした動向は、中国、台湾、韓国における垂直統合の動きを加速させていますが、市販ウェハーの供給に依存するファブレス設計会社にとっては、参入障壁が高まる結果となっています。

セグメント分析

従来のLEDセグメントは2025年に80.36%のシェアを維持し、チップ1枚あたり0.10米ドル未満という信頼性の高いルーメン単価の経済性により、アジア太平洋地域のLEDチップ市場規模を支えています。Mini-LEDアレイは、テレビやモニターにおいて数千ものローカルディミングゾーンをサポートしつつ、マイクロLEDのような完全なマス転送の負担を回避することで、プレミアムな中間市場を切り拓いています。高級テレビメーカーは、画面サイズを43インチから100インチへと拡大しており、パネルあたりのチップ数を増加させ、付加価値の高いビニングや熱管理サービスにとって好機を生み出しています。マイクロLEDチップは、依然として出荷量の5%未満にとどまっていますが、超大型テレビや拡張現実(AR)ウェアラブル向けの直接発光ディスプレイのパイロットプロジェクトを背景に、CAGR14.34%で拡大しています。シックスシグマの転写歩留まりと並列レーザー装置を習得したサプライヤーは、マイクロLEDのスループットが向上するにつれ、初期の技術的優位性を大きな収益へと転換できる見込みです。

汎用従来のLEDにおける価格圧力は引き続き粗利益率を圧迫しており、大手ファブは固定費を分散させるため、ウェーハハンドリングの自動化や大型リアクターの導入を進めています。テレビのバックライト分野において、ミニLEDの最適な適用範囲は拡大しています。これは、大手ブランドが量子ドットと高密度LEDマトリックスを組み合わせ、OLEDのようなコントラストを実現しているためであり、このセグメントの成長余地は予測期間を超えて広がっています。マイクロLEDのアーキテクチャは、ルーメン当たりでミニLEDの2~3倍の価格決定力を有していますが、アジア太平洋地域のLEDチップ市場では、最先端の主張よりも確実な納期が依然として重視されており、これがマイクロLEDの生産能力拡大が慎重ながらも着実なペースで進んでいる理由となっています。中国、韓国、台湾の技術ロードマップは現在、段階的な歩留まり向上というマイルストーンを順序立てて設定しており、2028年までに99.9999%の転送性能を目指している。これは、大量導入における決定的な転換点となると思われます。

追加の利点:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイエンドテレビにおけるMini-LEDバックライトの採用拡大

- LEDチップ製造に対する政府主導の「メイク・イン・インディア」優遇措置

- 殺菌システムにおけるUV-C LEDチップの需要拡大

- 東南アジアにおける二輪車の電動化

- ルメン当たりのコストを削減する蛍光体不要のMicro-LEDアーキテクチャ

- 企業のネットゼロ目標が産業用LEDの改修を加速させています

- 市場抑制要因

- マイクロLEDの大量転写における継続的な歩留まりの課題

- 6インチGaNエピタキシャルウエハーの需給ミスマッチ

- スタートアップ企業における知的財産のクロスライセンシングに関する障壁

- 希土類蛍光体の価格変動がチップの利益率に影響

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- LEDチップ技術別

- 従来のLED

- Mini-LED

- Micro-LED

- 半導体材料別

- GaN/InGaN

- AlGaInP

- その他の半導体材料

- 用途別

- 一般照明

- 自動車

- バックライト/ディスプレイ

- 家庭用電子機器

- 産業用/特殊照明

- 地域別

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Cree LED, an SGH Company

- Epistar Corporation

- EVERLIGHT Electronics Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- OSRAM Opto Semiconductors GmbH

- LG Innotek Co., Ltd.

- Toyoda Gosei Co., Ltd.

- Lumileds Holding B.V.

- NationStar Optoelectronics Co., Ltd.

- Lite-On Technology Corporation

- TYNTEK Corporation

- Lextar Electronics Corporation

- Bridgelux, Inc.

- Ams-OSRAM AG

- Rohinni, LLC

- PlayNitride Inc.

- HC SemiTek Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 159 Pages

- 納期

- 2~3営業日