欧州のハイブリッド電気自動車用バッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Hybrid Electric Vehicle Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066773

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

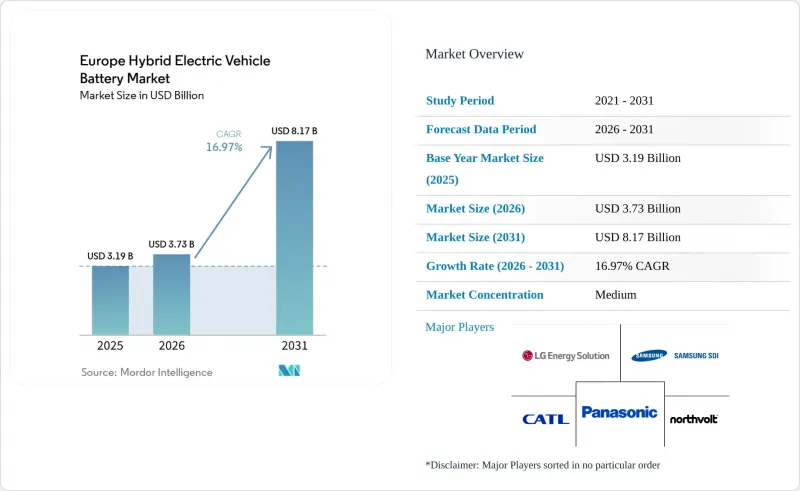

Mordor Intelligenceによると、欧州のハイブリッド電気自動車用バッテリー市場規模は、2025年の31億9,000万米ドルから2026年には37億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.97%で推移し、2031年までに81億7,000万米ドルに達すると予測されています。

[1]欧州委員会、「CO2排出性能基準に関する提案」、ec.europa.euマイルドハイブリッドの普及率は、フルハイブリッドやプラグインハイブリッドを上回って上昇しています。これは、この技術がフルハイブリッドのシステムコストの約3分の1で10~15%の燃費向上を実現し、高価な充電インフラの整備を回避しつつ、利益率を維持できるためです。[2]ステランティス、「2024年電動化戦略」、stellantis.comセルメーカーが材料コストの低減とサプライチェーンのレジリエンスを追求する中、2025年にはリチウムイオン系電池が販売台数の78.2%を占め、市場を席巻しました。本レポートは、電池の化学組成(リチウムイオン、ニッケル水素、鉛酸など)、ハイブリッド化の程度(マイルドハイブリッド、フルハイブリッドなど)、電圧クラス(60V以下、60~200V、200~400V、400V以上)、車両クラス(乗用車、商用車、二輪車・三輪車など)、および地域(ドイツ、英国、スペイン、オランダなど)ごとに分類されています。

欧州のハイブリッド電気自動車用バッテリー市場の動向と洞察

EUのCO2排出量目標に沿ったHEV生産台数の増加

自動車メーカーは、2021年の115.1 g/kmから引き下げられた2025年のフリート平均排出量上限93.6 g/kmを達成しなければならず、これを超える場合は販売台数1台あたり超過1グラムにつき95ユーロを支払う必要があります。これにより、各ブランドは販売台数の多いBセグメントおよびCセグメントのモデルにおいて、ハイブリッドパワートレインの標準化を推進しています。ステランティス、ルノー、フォルクスワーゲンは2024年に48ボルト車のラインナップを拡充しました。各社とも、ベルト式スターター・ジェネレーター・システムを採用しており、1,000ユーロ未満のコスト増で、型式認定排出量を約12 g/km削減しています。ゼロエミッション車および低排出ガス車に対するスーパークレジットは2025年まで適用可能であるため、現在ハイブリッド車を生産することで、BEVインフラが整備されるまでの間、規制遵守の余裕を確保することができます。したがって、この規制の枠組みにより、少なくとも2027年まではリチウムイオン電池に対する基礎的な需要が確保され、その後は、より厳格な2030年の目標により、電動化への圧力がさらに高まることになります。

中東欧地域におけるギガファクトリーへの投資とサプライチェーンの現地化

2024年には、ハンガリー、ポーランド、スロバキアにおける新たな電池工場に対し、150億ユーロ以上が投じられました。その中心となるのは、CATLのデブレツェン工場(100 GWh)と、LGエナジーソリューションのヴロツワフ工場(70 GWhへの拡張)です。西欧に比べて15~20%低い人件費に加え、ドイツの組立拠点へのジャスト・イン・タイムな近接性により、パックのリードタイムは24時間未満に短縮されています。「欧州バッテリーアライアンス(European Battery Alliance)」による共同資金提供により、アジア産原材料に代わる上流工程の正極前駆体およびセパレータープロジェクトが加速しており、同時にkWhあたりの埋め込みCO2排出量も削減されています。カーボンフットプリントの開示が義務化されるにつれ、現地のサプライチェーンは戦略的な優位性を獲得しています。

重要鉱物の価格変動

炭酸リチウムの価格は、2022年末の1トンあたり8万米ドルから、2024年12月までに1トンあたり1万米ドル近くまで急落しました。一方、硫酸ニッケルの価格は、わずか1年の間に1トンあたり7,000米ドルもの変動を見せました。このような価格の乱高下は、特に垂直統合を欠く欧州の中小参入企業にとって、固定価格供給契約の利益率を圧迫しています。現在、投資家は生産能力拡大への資金提供に際し、価格調整条項や上流鉱山への出資持分の確保を要求しており、その結果、いくつかのギガファクトリーの稼働スケジュールが遅延しています。

セグメント分析

2025年の需要のうち、リチウムイオン電池が77.60%を占め、高ニッケルNMC系電池は、250~280 Wh/kgのエネルギー密度を必要とするプラグインハイブリッド車の動力源となっています。LFPは、3,000サイクルの耐久性とコバルトフリーのサプライチェーンにより、マイルドハイブリッド車でのシェアを拡大しました。これは、ステランティス社のモデルにおいてシステムコストを30%削減したBYDの「Bladeパック」によって実証された成果です。新興のナトリウムイオン電池や全固体電池は、年率30.90%の成長が見込まれますが、2026年以降、スウェーデンのノースボルト社のパイロットラインがエントリーレベルのハイブリッド車向け量産を開始するまでは、規模が限定された状態が続く見込みです。ニッケル水素電池のシェアは7.60%に低下しました。これは、トヨタが欧州向けの新モデルにおいてリチウムイオン電池への移行を進めたためです。欧州のハイブリッド電気自動車用バッテリー市場では、化学組成の二極化が見られます。コスト重視のマイルドハイブリッド車はLFPやナトリウムイオン電池に傾き、性能重視のPHEVは高ニッケルNMCを維持し、超高級車種では全固体電池が試験導入されています。

先進的な電池技術の導入により、リサイクルの複雑さが増しています。硫化物電解質を用いた全固体電池パックには、新たな解体・回収工程が必要ですが、欧州のリサイクル業者のうち、これを大規模に実施できる準備が整っている企業はほとんどありません。同時に、コバルトフリーのバッテリー形式は、規則2023/1542に基づく規制負担を軽減し、OEM各社は、コバルト含有量の高い電池に課される50~80ユーロ/kWhのコンプライアンスコストを節約できます。こうした変化に対応するため、ギガファクトリーは、長期間の稼働停止を伴わずに化学組成を切り替えられる柔軟な生産ラインを設計する必要があります。これは、アジアの既存大手企業がすでに実証している能力であり、欧州の新規参入企業も迅速に追随しなければなりません。

欧州のハイブリッド電気自動車用バッテリー市場では、2025年にマイルドハイブリッドが売上高の46.70%を占め、このセグメントは2031年まで年率18.64%で成長すると見込まれています。システムコストが800ユーロと低いため、フォルクスワーゲン・ゴルフやルノー・クリオなどのモデルにおいて、48ボルトシステムが規制対応の主要な手段となっています。トヨタのe-CVTシステムに代表されるフルハイブリッドは28.40%のシェアを占めていますが、欧州の各ブランドが開発予算の配分を見直していることから、CAGRは10.60%と低めの伸びにとどまっています。プラグインハイブリッドは売上高の22.00%を占めていますが、ドイツと英国が購入インセンティブを廃止したことで、BEVとの総所有コスト(TCO)における競争力が損なわれ、脆弱な立場に置かれています。

実走行データもこの圧力をさらに強めています。2024年の「Transport &Environment」の調査によると、フリート向けのPHEVは走行距離の半分以下しか電気モードで走行しておらず、これを受けて政策立案者は、より厳格な利用率係数に基づく試験の導入を検討しています。税制優遇措置がない状況下では、充電ネットワークの整備が進むにつれ、購入者は低コストのマイルドハイブリッドかBEVのいずれかに傾いています。レンジエクステンダー方式は、パッケージングの複雑さからシェアが2.90%を下回っており、2031年までは普及が見込めません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUのCO2排出量目標に沿ったハイブリッド車(HEV)生産台数の増加

- 中東欧地域におけるギガファクトリーへの投資とサプライチェーンの現地化

- 欧州におけるリチウムイオン電池パックの価格下落

- EUの持続可能な電池に関する規制におけるインセンティブ

- 48Vマイルドハイブリッドアーキテクチャの急増

- 低コストハイブリッド車向けナトリウムイオン電池の登場

- 市場抑制要因

- 重要鉱物のコスト変動

- OEMの設備投資がフルBEVプラットフォームへとシフト

- 国境を越えた電池輸送に関する規制の複雑さ

- 水素内燃機関ハイブリッド車の台頭による投資の転換

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 投資分析

第5章 市場規模と成長予測

- バッテリー化学組成別

- リチウムイオン(NMC、NCA、LFP、LTO)

- ニッケル水素電池(NiMH)

- 鉛蓄

- 新興の固体電池/ナトリウムイオン電池

- ハイブリッド化の程度別

- マイルドハイブリッド(48 V MHEV)

- フルハイブリッド(HEV)

- プラグインハイブリッド(PHEV)

- レンジエクステンダー式ハイブリッド車

- 電圧クラス別

- 60 V以下

- 60~200 V

- 200~400 V

- 400 V以上

- 車種別

- 乗用車

- 商用車

- 二輪・三輪車

- オフハイウェイおよび特殊用途

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- BYD Company Ltd

- LG Energy Solution

- Panasonic Holdings Corporation

- Samsung SDI Co., Ltd.

- SK On Co., Ltd.

- EnerSys

- Clarios

- Gotion High-Tech Co Ltd

- Northvolt AB

- Automotive Cells Company(ACC)

- VARTA AG

- CATL Europe

- AESC Envision

- InoBat Auto

- Verkor

- FREYR Battery

- SVOLT Energy Technology

- Saft Groupe S.A.

- Leclanche SA

- E4V

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日